固收类理财产品现状:有哪些选择?年化利率如何?

发布时间:2024-9-5 09:49阅读:633

问一问

问一问固收类理财产品是指那些预期收益相对固定的投资产品,这类产品通常包括银行理财、债券、货币市场基金、信托产品以及一些结构性存款等。在中国,随着金融市场的不断发展和完善,固收类理财产品日益丰富,为投资者提供了多样化的选择。

银行理财产品

银行理财产品通常由商业银行发行,分为保本型和非保本型两种。保本型产品保证本金安全,适合风险承受能力较低的投资者;而非保本型虽然不保证本金安全,但往往预期收益率更高。近年来,由于监管政策的变化,保本型产品的比例有所下降,而净值型产品逐渐增多。

债券

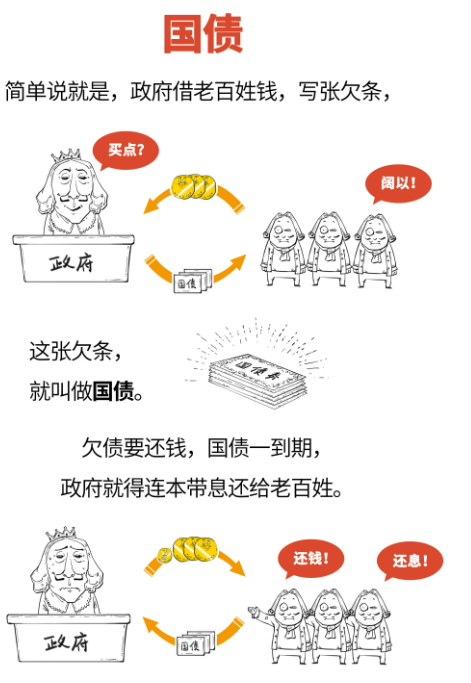

债券是一种债权债务关系的证明,包括国债、地方政府债券、企业债券等。其中,国债因其安全性高而受到许多稳健型投资者的青睐。企业债券则根据发行主体的信用评级不同,风险和收益也会有所差异。

货币市场基金

货币市场基金主要投资于短期货币市场工具,如银行存款、短期债券等,具有流动性强、风险较低的特点。这类产品通常每日计算收益,方便投资者随时赎回资金。

至于年化利率,这取决于具体的产品类型、市场环境以及发行机构等因素。例如,银行理财产品的年化收益率可能会在2%-5%之间波动;债券的收益率则依据其信用等级和期限有所不同,高等级债券的收益率较低,而低等级债券收益率相对较高;货币市场基金的收益率较为稳定,但通常低于其他类型的固收产品;信托产品的预期年化收益率可能会达到6%以上,但需注意其较高的风险和门槛;结构性存款的预期收益则取决于所挂钩资产的表现,可能具有较大的不确定性。

温馨提示:投资有风险,选择需谨慎。

首席苏经理

免费网上股票开户,7×24小时在线提供一对一低佣金开户咨询

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

固收类理财产品是基金吗,想问下老师的建议

788

788

固收类理财产品不一定是基金哦。固收类理财产品范围比较广,它包括银行定期存款、债券、债券基金等,基金只是其中一部分。债券基金就属于固收类基金,不过像货币基金也可以算是广义上的固收类产品。...

固收类理财产品会亏吗,麻烦老师教我一下

960

固收类理财产品也是有可能亏损的。虽然这类产品主要投资于固定收益类资产,像债券、票据等,相对来说收益比较稳定,但还是存在一些风险因素会导致亏损。比如市场利率波动,如果利率上升,债券价格可...

如何测评2026年的固收类理财产品?常见的踩坑点有哪些?

1160

1160

2026年资管新规全面落地后,固收类理财产品正式告别刚性兑付,行业数据显示,超七成投资者在选择固收产品时更关注底层资产透明度与风险控制能力。核心问题“如何测评2026年固收类理财产品及常见踩坑点...

理财产品的年化利率是如何计算的

1436

1436

理财产品的年化利率计算方式如下:1.简单年化利率:-若理财产品的投资期限为一年,那么年化利率就是该产品一年的收益率。-例如,你投资了一款理财产品,本金为10000元,一年后获得的收益为...

什么是短期理财产品,短期理财产品有哪些?

16891

16891

短期理财产品,听名字就知道,这类理财产品就像是金钱界的“短跑冠军”,投资期限短,让你在短时间内体验到财富增长的快感!那么,这些短跑冠军到底有哪些呢?别着急,我来为你一一揭晓。我们要了解短期理财产品的主要特点:投资期限短、风险相对较低、收益稳定。在这三大特点的保驾护航下,短期理财产品成为了投资者们的“心头好”。短期理财产品种类繁多,但大致可以分为以下几类:1、货币市场基金:这类基金以投资短期债券和其他低风险、流动性强的金融工具为主,收益稳定,风险较低,投资期限可以根据个人需求申赎...

固收类理财产品都有哪些?

1459

1459

您好,固收类理财产品有收益凭证,新客理财等等,都是比较不错的,相对稳定,您想选择收益高且稳定的理财产品,可以找好的投顾老师教您,如果您需要服务,可以联系线上客户经理,他们可以帮助我们寻找投顾老师,只要将自己的要求说明,他们就会帮你找到契合自己的投顾老师,从而省掉自己寻找的麻烦。固收类理财产品具体介绍如下:1.新客理财:新客理财指券商公司为了吸引客户向首次在该券商办理开户的客户设计的一款低风险的理财产品,就跟银行保本保息一样是给新用户的福利,但是利息收入是比银行高的,是安全稳定的一...

相关搜索

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40