期权的时间价值到底应该怎么看?

发布时间:2024-8-6 22:08阅读:682

问一问

问一问期权的时间价值一般来说是等于期权的价格-期权的内在价值。

期权的内在价值是根据标的价格和行权价的差价决定的,确定并且可以计算。

内在价值只有等于0和大于0两种,但是价值状态分为三种,分别是平值、实值和虚值。

平值:标的价格和行权价一样,内在价值为0;

实值:

认购期权:标的价格大于行权价格,内在价值等于标的价格减行权价格;

认沽期权:标的价格小于行权价格,内在价值等于行权价格减标的价格。在实值状态,此时行权有利可图。

虚值:虚值则是和实值相反的操作,说明此时行权会对投资者不利,一般情况下不会行权。

内在价值搞定了,我们再来看看这个时间价值。

时间价值是比较难以确定的,最近巴黎奥运会,不知道大家有没有看比赛?

一场比赛,刚开始的时候是缓慢进行的,这个时候大家的比分还不足以决定胜负,这个时候,你会觉得时间过得很慢,希望时间赶紧过去;

但是随着比赛的进行,比分逐渐拉近,到了精彩的赛点阶段,这是激动人心的时刻,你希望时间过得更慢一些;

到了最后的决胜阶段,比分拉远,胜负基本上能确定的时候,这个时候,若是自己看好的队伍输了,你会觉得浪费时间,若是自己看好的队伍赢了,会觉得,这时间没浪费,真值得。

以上比赛的案例就跟期权的时间价值是一样的,就看你付出的时间有没有判断正确。

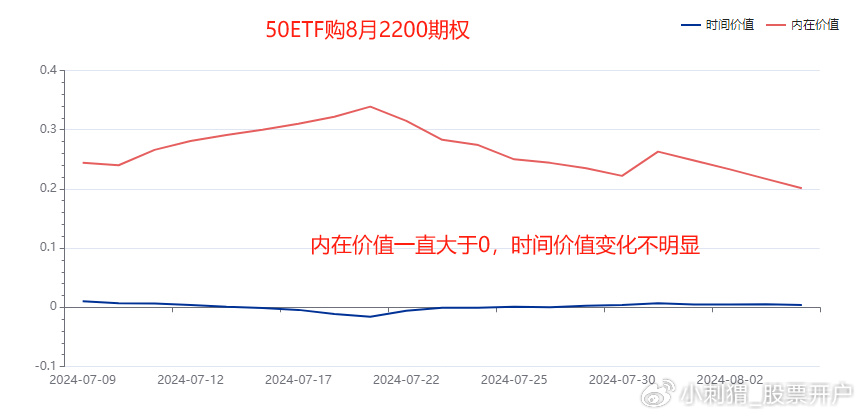

期权有认沽和认购两个方向,我们看50ETF,行权价为2.2的认购和认沽的合约走势图

认购合约内在价值大于0,属于实值期权,时间价值的变化不明显,但是中间会存在时间价值为负数的情况(期权的合约价格即权利金会比较高)。

而相反的认沽期权,内在价值为0 ,时间价值即期权价格,因为近期这个50ETF跌幅比较大,导致波动剧烈,期权价格上升,时间价值也大幅上升。

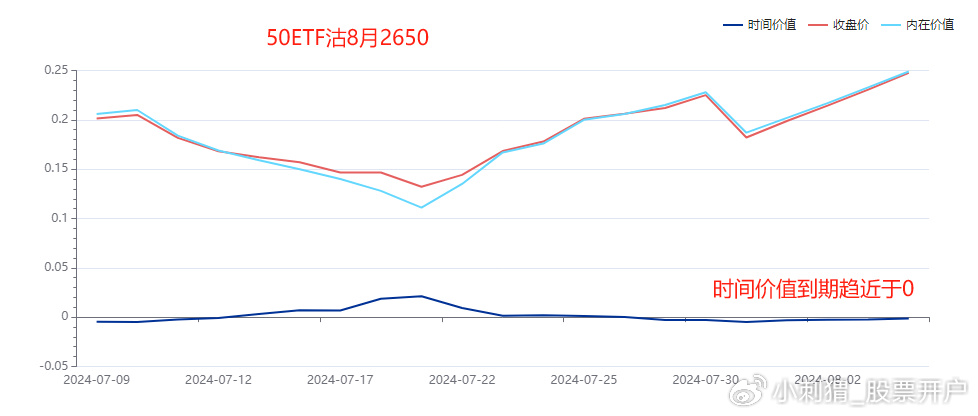

再看行权价为2.65的合约,认购属于虚值期权,时间价值即期权价格,属于是一路下跌的趋势。

认购期权的走势是和标的的走势差不多的,下图为近一个月50ETF的走势图。

相反的看认沽期权,这个是属于实值期权,内在价值大于零,时间价值会有负数的情况存在。

从上面的四张图可以看出:

实值期权的时间价值波动是不大的,并且实值期权的权利金会比较高一些;

而虚值期权的时间价值波动即期权的价格波动,会随着标的的波动加剧而加剧,若是选对方向,就可以做一个差价盈利,不需要持有到期即可了结合约。

若是持有实值期权,想要通过行权来盈利,需要准备足额的资金买入相应的标的或者足额的标的卖出,相对而言会比较复杂一些。

国内的期权分欧式期权和美式期权,欧式期权只有在到期日才可以行权,而美式期权可以在到期日前任一交易日的交易时间提交行权申请;买方可在到期日15:30之前提交行权申请、放弃申请。

国内的股指期权、ETF期权都是属于欧式期权,有部分的商品期权,比如说白银期权、原油期权都是属于美式期权。

期权衍生品的操作方式非常多,但是最简单的就是通过判断指数行情来做简单的日内差价套利操作,方向对则都是对的,如果发觉方向不对,那么就一定要果断止损!

好啦,今天的分享到这里结束,对量化、期权、股票低费率开户感兴趣的,欢迎添加微信联系哟~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章