我妈退休了,看到她的退休金,"我emo了!!!

发布时间:2024-1-2 20:34阅读:628

问一问

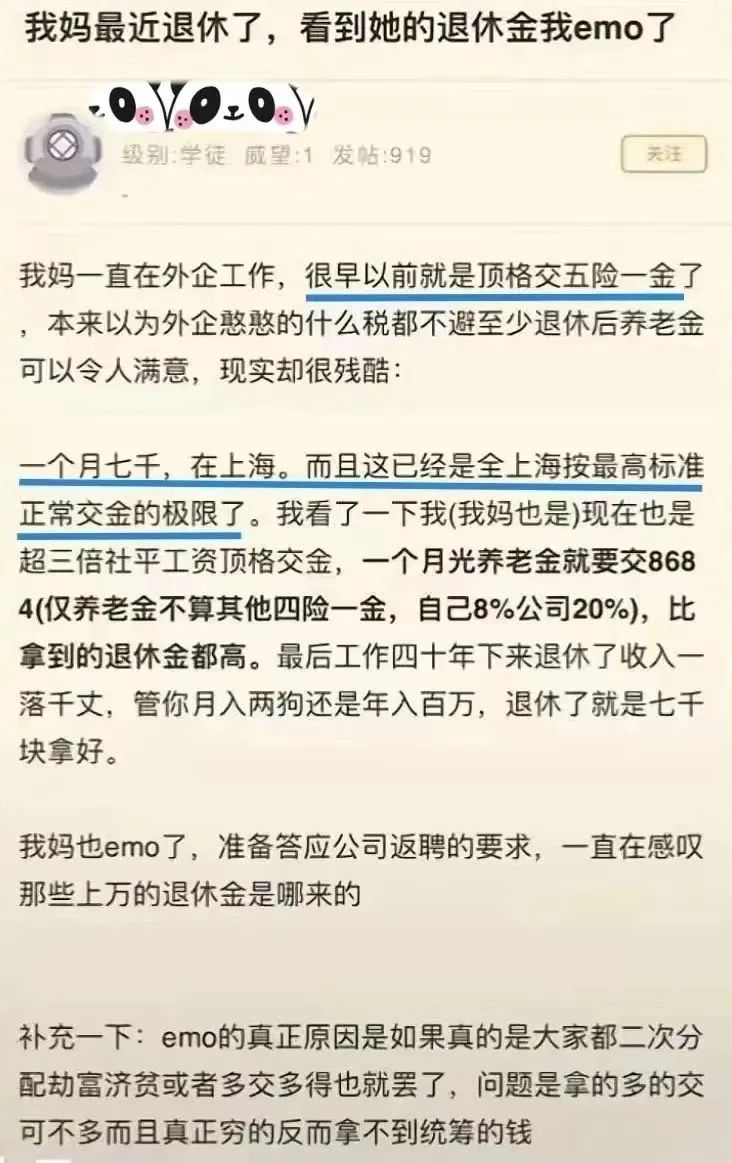

问一问最近,网上有个帖子吐槽:

“我妈退休了,看到她的退休金,我emo(郁闷)了”

这位网友表示,坐标上海,母亲是高管,一直在外企工作,工龄40年,五险一金缴得早,而且公司是按照顶格缴得。

原以为,退休后的养老钱是不用愁的,但现实却很残酷。

退休金只有七千。

(来源:NGA论坛)

这位网友表示“工作四十年下来退休了收入一落千丈,管你月入两狗还是年入百万,退休了就是七千块”。

其实,能拿到7000退休金,已经很了不起了。

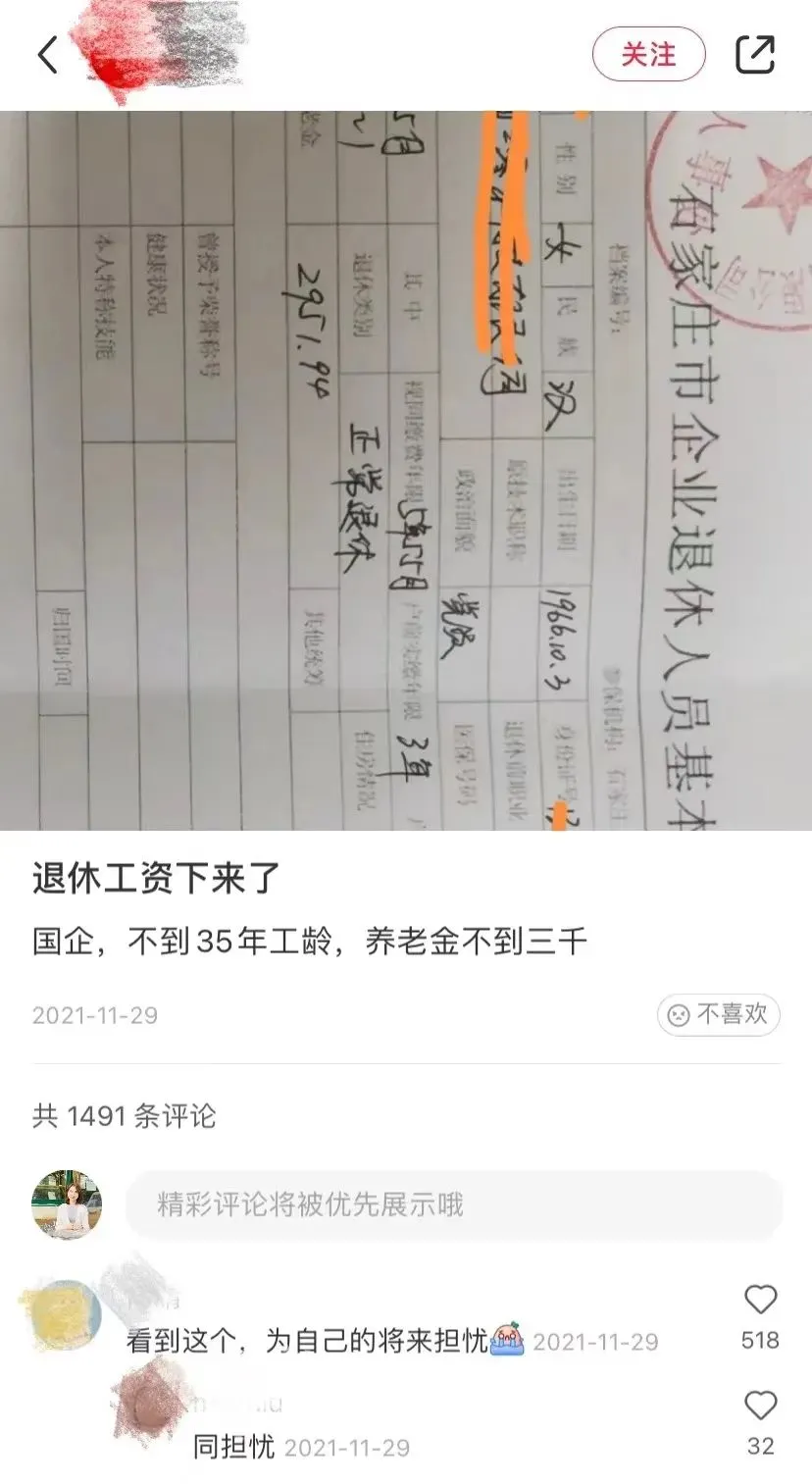

有网友在社交平台上晒出自己的退休金:

■ 工龄30.5年,企业女工,退休金:2243.63元。

■ 坐标石家庄,工龄接近35年,国企员工,退休金:2951元。

(注:以上案例来自网络,仅供参考)

网友表示:看到这些,为自己的将来担忧。

......

人社部曾发文表示:企业职工人均养老金2900元。

实际上,退休金过万的,是个例,大多数人的退休金,只有几千块。

为什么退休前后,工资差距这么大

主要有两个原因:

● 社保缴费基数有上限

我们国家的社保缴纳基数是有上限的。

最高是社会平均工资的3倍。

不管你的实际月收入是5万还是10万,缴费基数的上限就在这里,多缴也不行。

● 只有自己交的部分,才会纳入个人账户

我们每个月缴的养老钱,分为两个部分。

公司交的部分,进入统筹账户(基础养老金),自己交的部分,才会进入个人账户。

而退休后领的养老金由基础养老金+个人账户养老金组成,基础养老金,是要看当地上年度的社会平均工资。

现实中,很多公司是按照低标准缴纳的社保,这就导致个人养老金账户里的钱不多,拿到的退休金也就不多。

一些高收入的,由于社保缴费基数有上限限制,个人养老金账户里的钱也不会特别特别多。

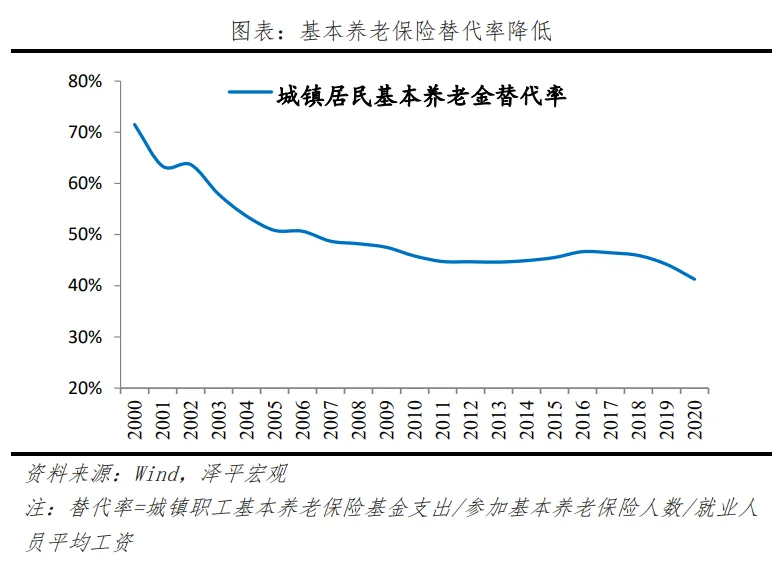

养老金替代率不足50%

前阵子,任泽平发布《老龄化研究报告2022》,报告显示:

我国养老金替代率水平不足,基本养老金替代率近年来有所下降,全国平均或不足50%,而国际公认的比较合适的养老金替代率为70%~85%,我国较低的养老金水平离满足体面养老的需求还有一定距离。

养老金替代率50%,意味着什么?

如果退休前工资为10000元,退休后的工资还不到5000元。

世界银行组织建议,要维持退休前的生活水平不下降,养老替代率需不低于70%,国际警戒线是55%。

我国的养老金替代率,低于国际警戒线,想要维持退休前的生活水准,就需要通过其它途径来弥补收入差额。

体面养老需要准备多少钱?

兴证全球基金发布了一组数据:

在不考虑通胀的情况下,从60岁退休后到80岁一共需要准备的养老资金等于每年总支出*20(年),算得结果落在[102万元,126万元]。

也就是说,即使忽略通胀,仍需要准备百万以备养老。

如若考虑通胀,按照每年3%的通胀率测算,当前40岁时5.1万元的年支出,60岁时已达9.2万元,80岁时将达16.6万元,从而得出退休后20年的总支出为248万元;同理,当前6.3万元的年支出对应的总支出为306万元。

如果去养老机构,每个月大概需要多少钱?

根据北京一家养老院发出来的收费标准,看下每月大概的参考费用。

别忘了,还有“长寿”问题。

随着社会的进步,人类寿命以每10年增加两三岁的速度增长,平均每一代都要比上一代长寿6到9岁。

步入长寿时代本是一件幸福的事,但长寿带来的经济压力,考虑过吗?

长寿背后的生活、医疗支出,需要一笔足够的,和生命等长的现金流来支撑。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59