如何理解财新与中采PMI背离?

发布时间:2023-6-1 17:08阅读:438

问一问

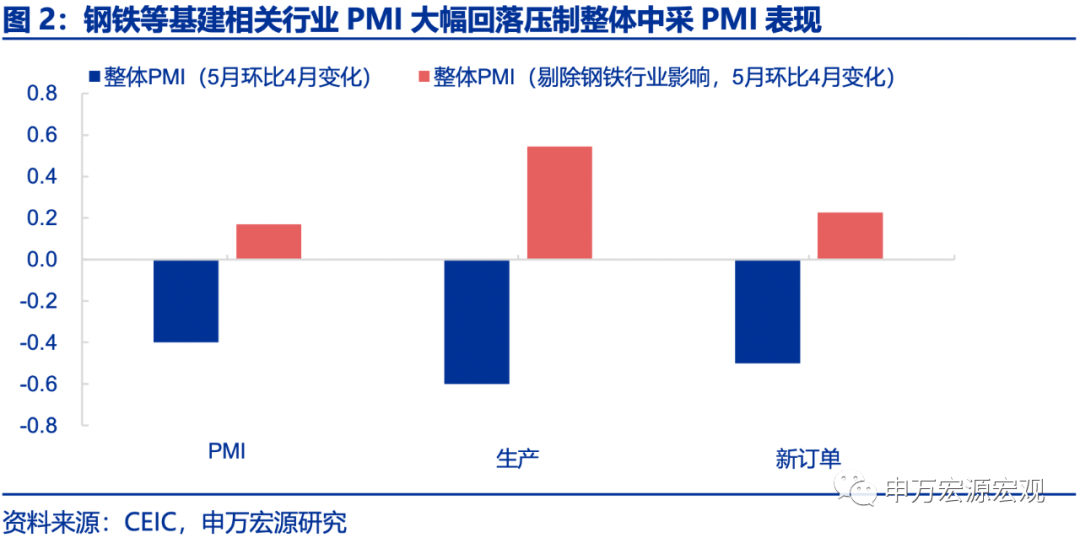

问一问中采PMI回落但财新PMI改善,或映射投资回落而消费企稳、出口韧性。5月中采制造业PMI回落0.4回落0.4至48.8,但财新PMI却回升1.4至50.9,二者显著分化或主因二者统计口径差异。中采PMI统计口径中重工业占比相对较高,而财新PMI统计口径中轻工业占比相对较高。财新智库此前曾明确称“中采PMI样本企业的行业分布可能更为全面,尤其是重工业比重相对较高,而财新PMI样本企业的行业分布可能更集中于轻工业和服务业。”则可能表征5月上游重工业生产回落,而中下游偏消费和出口的制造业或有所企稳。实际上5月中采PMI低于4月,但若剔除钢铁PMI影响,5月PMI好于4月。

一、5月中采PMI回落但结构与4月完全不同,消费低位企稳而基建持续退坡

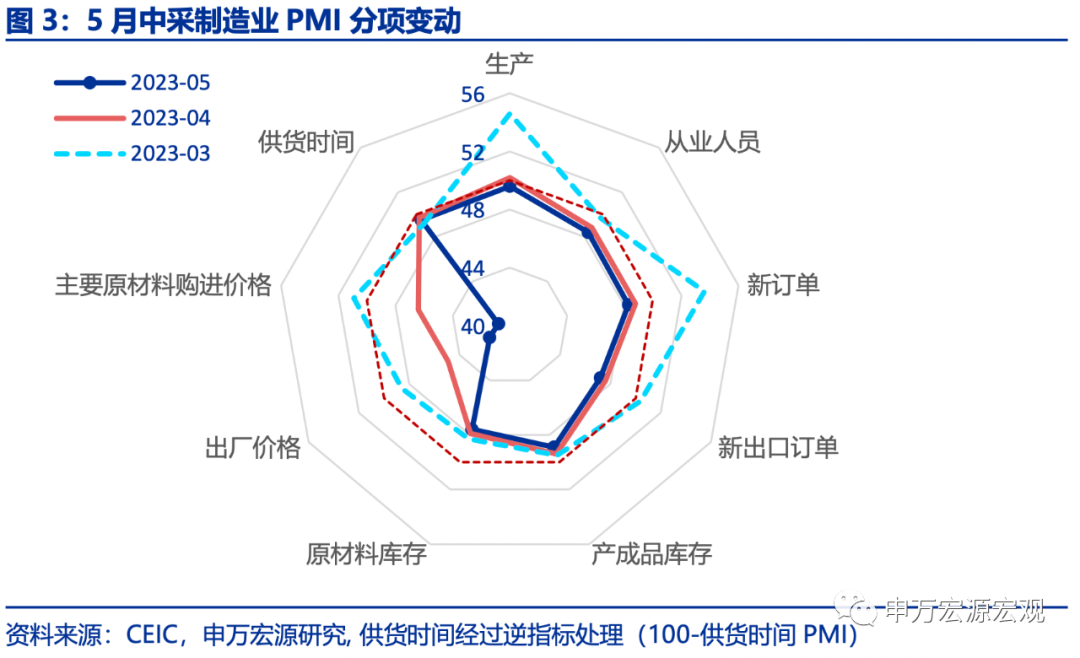

5月中采制造业PMI回落0.4至48.8,经济“N型”复苏第二阶段继续。但相较而言,5月PMI回落的结构与4月完全不同,4月消费品PMI(-2.1至49.8)和投资拉动的高耗能行业PMI(-3.2至47.9)均大幅走弱,反映递延需求回补结束后消费内生动能走弱,以及基建持续退坡、地产回补放缓的影响,但来到5月,消费品PMI虽然仍偏低,但较4月已有所回升(+1至50.8),而反观高耗能行业则延续大幅回落(-2.1至45.8),其中钢铁行业PMI(-9.8至35.2)更是大幅下行、估算单项即拖累整体PMI 0.6个点,一方面显示4月以来地产融资改善放缓令建安投资回补势头有所波折,但更重要的是基建投资今年以来由22Q4 20%的过热水平持续退坡的过程。若剔除钢铁行业影响,整体PMI相较4月反弹0.2个点。

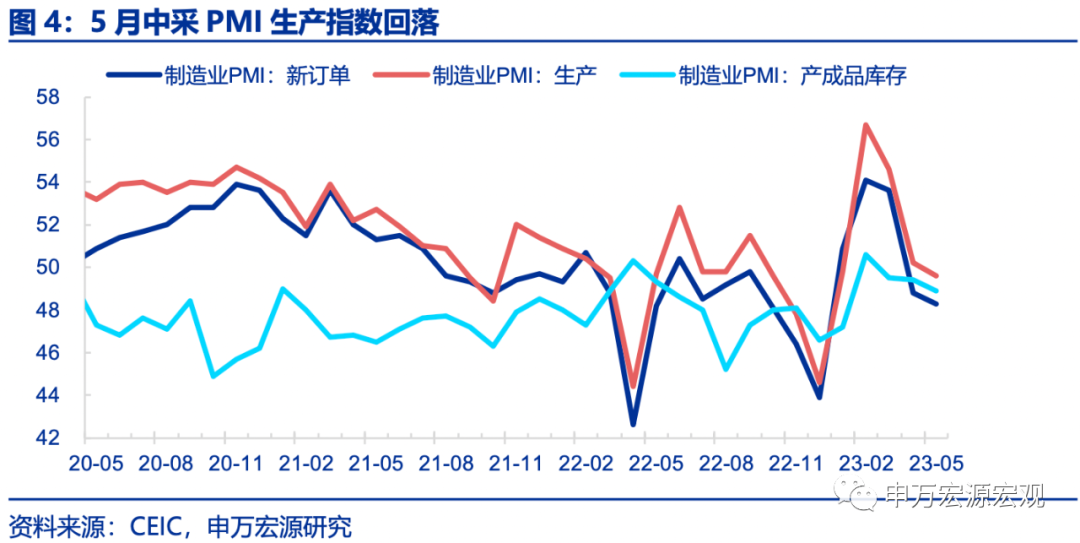

二、5月制造业产需均走弱,但剔除钢铁影响后产需有所回升

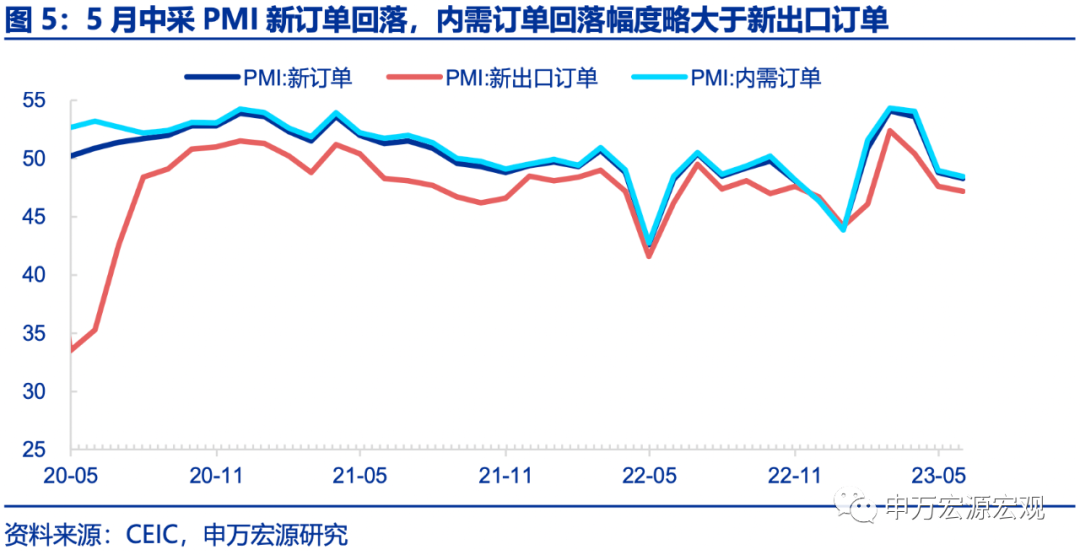

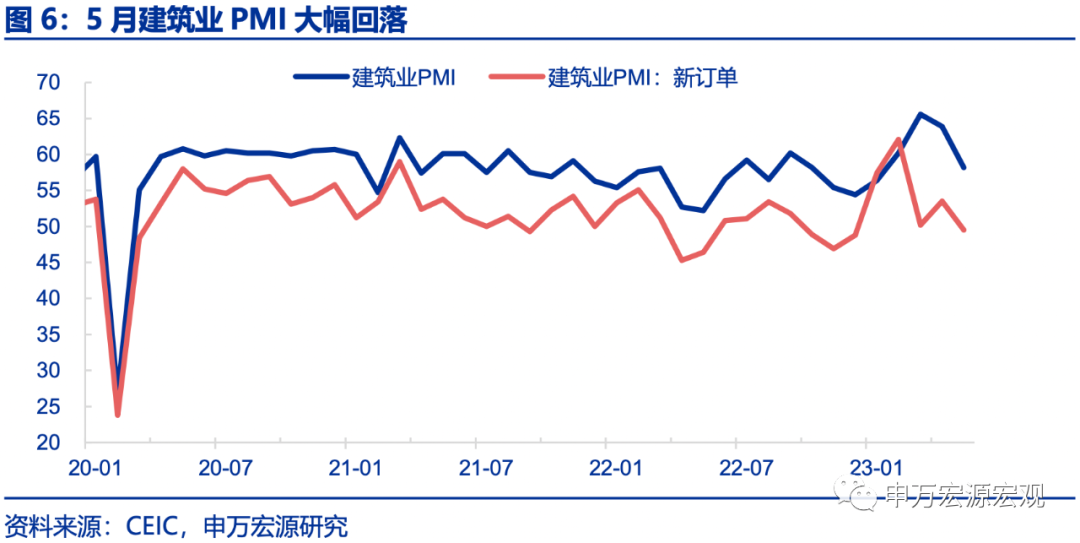

5月制造业供需改善动能继续放缓,生产指数回落0.6至49.6,新订单指数回落0.5至48.3,其中内需订单(-0.5至48.5)回落幅度略微大于新出口订单(-0.4至47.2)。但生产与订单的变化也离不开基建退坡的影响,钢铁行业生产、新订单指数分别大幅下行19.7、12.5至27.5、27.4,这也与建筑业PMI大幅回落5.7至58.2直接相关,其中与基建更相关的土木工程建筑业走弱较为明显,反映基建由此前过热水平持续退坡的影响,而若简单的通过剔除钢铁行业影响估算,整体生产指数、新订单指数实际上分别较4月改善0.6、0.2。

三、5月中采服务业PMI有所回落,但仍处于相对较高水平

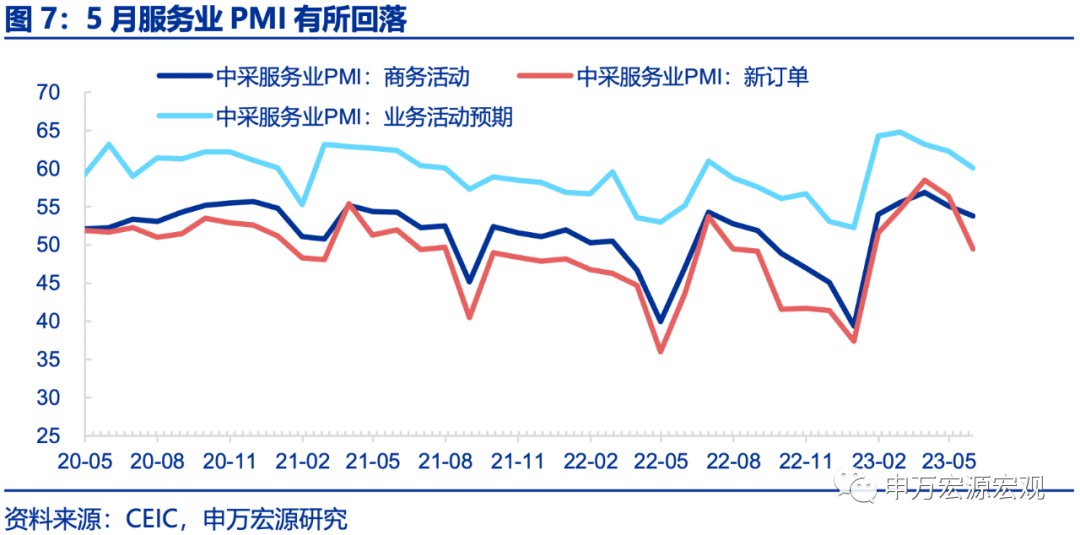

5月服务业PMI回落1.3至53.8,也反映递延需求释放逐步结束后动能放缓的迹象,但整体仍处于较高景气区间。其中与出行直接相关的铁路运输、航空运输、住宿、餐饮等行业PMI均位于55.0以上较高水平。电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业PMI均位于60.0以上高位景气区间。同时,资本市场服务、房地产等行业PMI均位于收缩区间,后者与近期地产销售走弱有直接关系。

四、油价钢价回落,5月原材料购进价格继续下行。

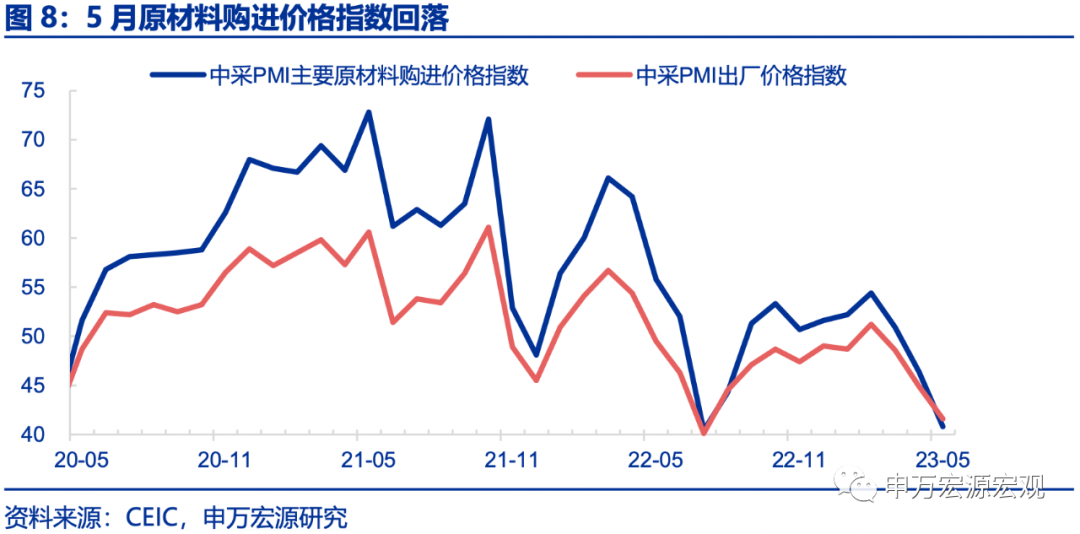

5月原材料购进价格、出厂价格分别回落5.6、3.3至40.8、41.6,其中石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等行业两个价格指数均低于31.0,一方面显示前期国际油价回落的影响,另一方面则也在反映基建持续退坡对于建材价格的压制。

五、经济内生动能不足但好于整体PMI读数,下半年“N型”复苏仍可期待

5月中采PMI数据显示,经济动能恢复速度仍然缓慢,与一季度较快回补的过程形成鲜明对比,反映前期递延需求释放结束后,经济进入环比有所走弱的“N型”复苏第二阶段,但客观来看,5月PMI单月走弱过程中,更主要来自基建投资持续退坡、地产投资回补放缓的影响,而消费需求虽然仍在磨底,但却并未较4月进一步下行。若剔除钢铁等投资影响较大的行业扰动,整体中采PMI 5月实际上较4月是有所回升的,这也意味着不能简单根据PMI整体读数而对经济形成线性外推式的悲观,展望下半年我们仍维持经济“N型”复苏斜率向上的第三阶段判断不变,主要来源于“出口韧性、进口替代保障贸易顺差”、“8万亿已预售期房逐步形成地产建安投资”、“强劲住宅竣工将滞后拉动下半年可选消费”、“居民预防式储蓄情绪降温”四大支撑。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何理解底背离和顶背离?

如何理解底背离和顶背离?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59