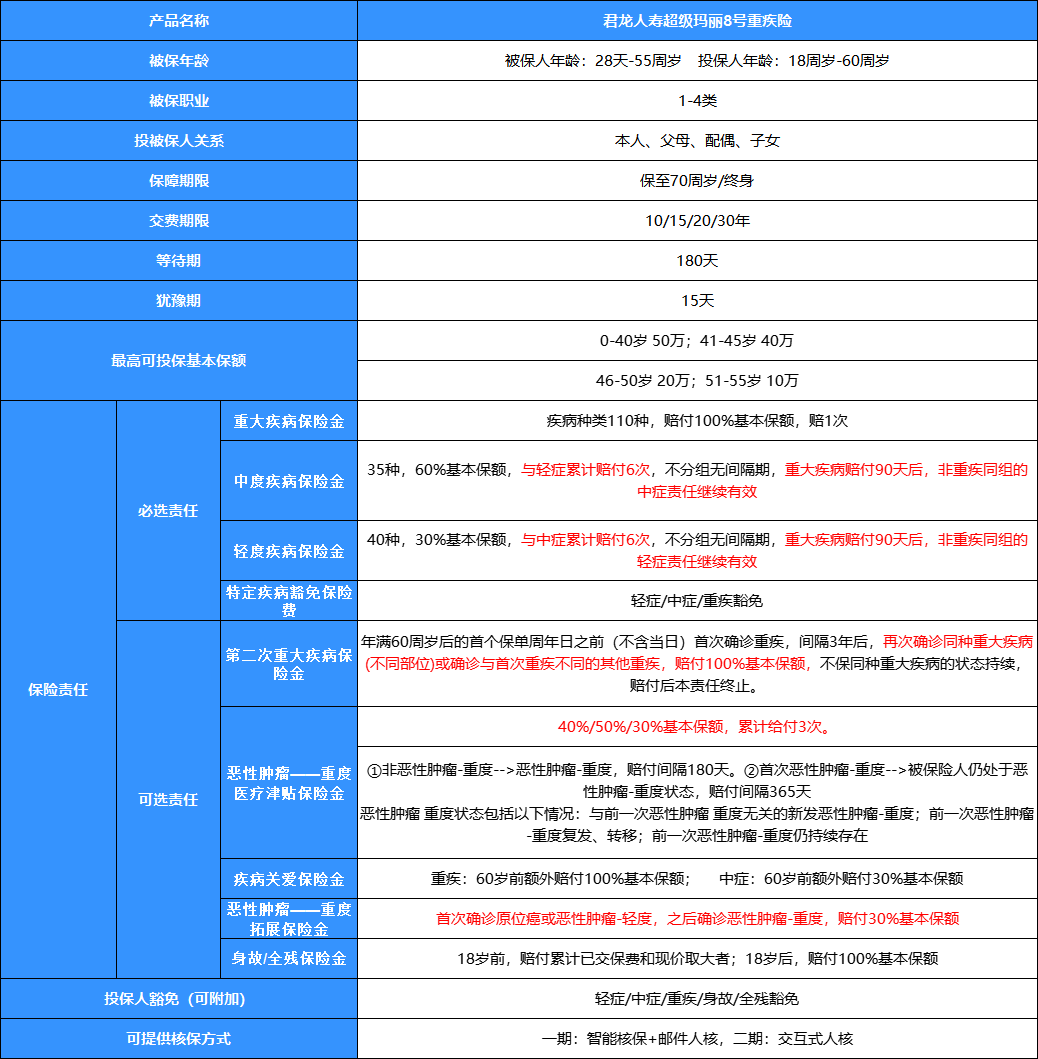

重磅 | 成人重疾险王炸产品-超级玛丽8号三重升级,火力全开!

发布时间:2023-4-6 16:07阅读:889

问一问

问一问猝不及防,超级玛丽系列又开卷了!

重量级选手【君龙人寿超级玛丽8号重疾险】出场就放出大招:

有创新,有加码,更贴心,三重升级,火力全开,威力实属有点大。

我们详细来看:

玛丽8号投保规则和玛丽7号基本一样,但在保障内容上做了比较大的升级和创新。

最核心的点拉出来和大家说说:

创新重疾赔后,轻/中症还能继续赔

超级玛丽8号保185种疾病,保障简单实用:

110种重疾,赔100%基本保额

35种中症,赔60%基本保额,与轻症累计赔付6次

40种轻症,赔30%基本保额,与中症累计赔付6次

创新重疾赔付后,不影响中症、轻症赔付次数和保额。

重疾赔付90天后,非重疾同组的轻/中症责任继续有效,可多次赔付,最高可赔付6次。

这一创新升级很好的补充了重疾赔付后,再次患轻症或中症的风险。

一生中,患重疾的概率很高,患中轻症的概率同样不低,特别是在患重疾后,身体健康受影响,往后漫长人生再次患中症、轻症的概率大大增加,加强中轻症保障就非常有必要。

而市面上多数重疾险只做到了确诊重疾后再次患重疾和癌症可以多次赔,但却忽略了重疾后中轻症多次赔付保障。

很多重疾险赔完重疾后中症轻症责任终止,部分重疾赔付后中轻症也只能赔付一次,对于中症轻症保障力度远远不够。

同种重疾翻倍赔、60岁前重疾翻倍赔

玛丽8号可选第二次重大疾病保险金和疾病关爱保险金,如果同时附加,保障强度拉满。

- 第二次重大疾病保险金:60岁以前首次确诊重疾,间隔3年后,再次确诊同种重大疾病(不同部位)或确诊与首次重疾不同的其他重疾,赔付100%基本保额,没有年龄限制。

- 疾病关爱保险金:重疾保障,60岁前额外赔付100%基本保额;中症保障,60岁前额外赔付30%基本保额

这两项责任很实用,基本上成了市面优秀重疾险的标配,建议最好附加上。

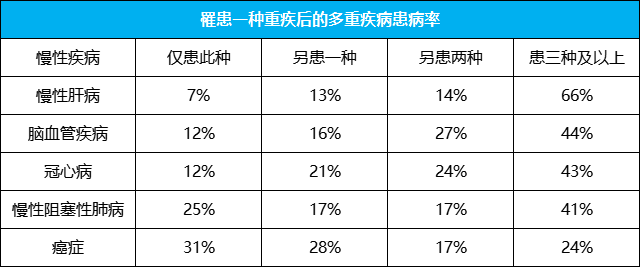

曾经广东调查慢性病数据显示:

肝病,脑血管疾病,冠心病,癌症等这些常见的慢性病,罹患一种病后的多重疾病患病率很高,特别是更为高发的慢性肝病和心脑血管疾病, 慢性肝病患一种疾病后另患三种及以上的概率高达66%,这个概率非常高了。

数据来源:广东调查了 16 万人群中 40 种慢性疾病的患病率

加上现在快节奏的生活,年轻人工作压力都很大,加班、熬夜、996已是常态。

重疾高发且年轻化,31-40岁是重疾高发期,60岁前重疾险出险人数最多,又肩负家庭重担,更需要充足保障。

重大疾病治疗费用高昂,动辄几十万上百万,普通家庭根本无力承担,选择玛丽8号同时附加第二次重大疾病保险金和疾病关爱保险金,做到同种重疾翻倍赔,60岁前翻倍赔,多重保障,充足保额保障关键时期高发疾病,多重重疾发生的风险。

举个例子:

比如小王30岁,投保50万玛丽8号,选择:必选责任+第二次重大疾病保险金+疾病关爱保险金。

50岁确诊左肺癌,理赔100万,经过手术治疗,已无病灶;65岁又确诊原发性肝癌,再次获赔100%基本保额,即50万;

小王投保了50万保额,最终前后累计获得150万理赔金,获得更高赔付保额。

癌症津贴赔更快,原位癌后再患癌赔更多

玛丽8号在玛丽7号原有的癌症津贴责任上做了两点重要升级。

1)癌症津贴最快间隔半年即可赔

首次确诊恶性肿瘤 -重度以外的重疾,间隔期间隔仅180天,再次确诊恶性肿瘤重度,可赔40%基本保额,首次确诊恶性肿瘤-重度,间隔期为一年,赔40%基本保额;

恶性肿瘤状态持续,转移或者复发,每隔一年再按对应比例赔付一次,累计赔付3次。

2)创新恶性肿瘤-重度拓展保险金,一杯咖啡钱就可拥有

玛丽8号此次升级,对高发原位癌和轻度癌症加强保障,创新了恶性肿瘤拓展保险金。

首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%基本保额,很实在。

保费还很便宜, 只要一杯咖啡钱就能附加:

30万基本保额,30年交,保终身,30岁男仅需15元,30岁女性仅需24元。

写在最后

来看看玛丽8号保障升级加码后,保费如何?

以30岁男,投保30万保额,选择30年交,保终身为例:

1)选择基础责任:每年保费仅3096元,比市面上同类型产品责任基础保障更扎实,价格还便宜,预算有限人群优选。

2)附加第二次重大疾病保险金,每年保费仅多132块钱,就能获得重疾多赔一次的保障,很实用,性价比也很高,适合追求高性价比人群。

3)基础责任+第二次重疾保险金+疾病关爱金+恶性肿瘤二次,每年保费4830元,不到5000块就可以获得更全面保障,保额更充足,适合预算宽裕,追求保障全面,保障一站式到位人群。

超级玛丽8号,创新责任升级,保障加码,保费还很便宜,目前市面更具优势重疾险,成人重疾优选产品。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

最近出来的超级玛丽6号重疾险如何?

最近出来的超级玛丽6号重疾险如何?

下一篇资讯:

暂无下一篇

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56