怎么开通qmt或者pt进行量化可转债怎么操作套利呢?

发布时间:2023-1-9 15:26阅读:1001

问一问

问一问以下观点只供参考不作为投资依据!

可转债是当前境内市场存续的为数不多的一类特殊结构化产品,其魅力在于兼具债性与股性,具有进可攻、退可守的优良特性,因而站在资产配置的角度,对于这类产品与工具的深度挖掘,应会很有助于投资组合收益风险比的优化。

可转债投资的核心是对于优质可转债标的挖掘。可转债具有债券属性,可以获得定期的票息且到期归还本金,另一方面,转债又赋予投资者一定的权利将可转债转换为股票,因此本质上可转债是由纯债和期权价值构成,而对于可转债分析的关键在于这两部分价值的估计。其中纯债估值采用现金流贴现方式进行计算,由于息票事先约定,因此纯债估计取决于贴现利率,而贴现利率取决于市场利率以及债券评级。对于期权价值,当可转债存在博弈条款机会时,如转债转化价格下修会对期权价值带来影响较大,但中长期看,期权价值主要受正股价格影响,因而期权价值分析的核心是对正股价值的分析。

由于可转债相关影响因素较多,本文主要将其归纳为可转债特有的估值因子和正股因子两部分,对相关的影响因子做单因子测试,并将单因子进行权重的合成。在多因子体系的基础上本文构建了可转债现货组合,同时,考虑到可转债的波动较大,我们考虑加入一个结合市场动量与估值的简单择时策略,试图将相对收益策略转化为绝对收益策略。

1. 可转债因子简介及回测

对于可转债多因子的构建,首先对可转债备选标的池进行设定,考虑到实际交易流动性需求,可转债备选标的池我们设定需要满足以下条件:成立时间在6个月以上,规模(债券余额)大于1亿元,换仓日当天有交易量,我们于每月第一个交易日进行换仓。

对于单因子的测试,我们统计了相关因子的IC 值情况,用以测试因子效果,其中IC值为本期因子暴露度与下期收益率的秩相关系数。分别统计了IC均值(avgIc)、IC绝对值的均值(avgAbsIc)、IC>0的均值(avgPositiveIc)、IC>0的占比(positiveIcRatio)和IR情况,其中IC均值、IC绝对值的均值、IC>0的均值用于测评因子预测能力,IC>0的占比情况说明预测收益与实际收益是否方向一致,占比值越大说明因子正向预测能力越强,IR即IC均值/IC标准差,用于衡量因子预测的稳定性。

1.1. 可转债估值因子

对于可转债的估值指标,常用指标包括债性估值和股性估值,同时由于可转债内嵌期权,因此本文加入期权的估值。关于可转债债性估值,业内常用指标包括纯债溢价率、到期收益率,股性估值包括转股溢价率,我们为了衡量其期权估值情况,构建了期权溢价率指标,同时,平价底价溢价率指标用以衡量可转债偏向债性还是股性。以下为可转债相关分析指标的计算:

(1)纯债价值:根据可转债面值和票息,采用相同评级不同期限差分方式得到贴现利率,通过贴现公式计算得到。纯债价值衡量可转债作为纯债的价值(不含期权),作为可转债价值的下限。

(2)纯债溢价率:可转债价格/纯债价值-1,纯债溢价率衡量可转债价格相对于纯债的溢价程度,当纯债溢价率过高时,可转债股性较强,债性较弱,同时可转债的价格偏离债底过大,未来可能面临下跌风险。

(3)到期收益率:根据可转债价格,面值以及票息,通过贴现公式计算得到贴现利率。到期收益率衡量可转债债性,到期收益率越高,可转债的债性越强,可转债的安全边际越高。

(4)转换价值:100/转股价格*正股价格,转化价值衡量将面值为100元的可转债转换为正股的价值。

(5)转股溢价率:可转债价格/转换价值-1,转股溢价率衡量当前转债价格相对于转换价值的溢价程度,通常情况下转股溢价率为正,否则可能出现套利机会,当转股溢价率越高时,说明对于正股有未来上涨的预期,投资者愿意付出更高的成本持有可转债,但是过高的转股溢价也削减了未来收益的幅度,也因此降低了可转债的股性特征,通常情况下,转股溢价率越低可转债的股性越强,即受到正股的影响越大。

(6)平价底价溢价率:转换价值/纯债价值-1,平价底价溢价率衡量转换价值和纯债价值的强弱情况,用以衡量可转债偏向于债性还是股性,即平价底价溢价率越高,可转债偏向于股性,反之偏向于债性。

(7)实际期权价值:转债价格-纯债价值,即代表扣除纯债价值之后剩余的期权价值。

(8)理论期权价值:由于可转债不仅仅含有转股权(投资者持有),还含有下修权(发行方持有)、赎回权(发行方持有)以及回售权(投资者持有),且期权价值不仅仅是简单加总,为了便于计算,本文仅考虑转股权,即投资者持有的看涨期权,这里我们采用最简单的欧式期权的定价方法,根据BS公式,代入行权价、波动率、剩余期限、正股价格以及无风险利率计算得到期权理论价格。

(9)期权溢价率:实际期权价值/理论期权价值-1,期权溢价率衡量持有期权价值相对于理论期权价值的估值情况,当期权价值被低估时,即期权溢价率较低,未来转债存在价值修复的可能性。

通过上述方法计算得到可转债的纯债溢价率、到期收益率、转股溢价率、平价底价溢价率以及期权溢价率,并按月计算因子的IC值,通过统计IC值的相关情况,得到各因子对可转债未来收益的预测情况,测试时间从2010年至2018年7月31日,测试结果如下:

从因子测试情况来看,纯债溢价率IC均值较为显著,到期收益率、期权估值以及平价底价溢价率其次,转股溢价率较低,从IC均值和IC>0的比例来看,到期收益率IC均值为正,且IC>0的比例大于50%,为正向因子(本期因子值越大,下期收益率越大),转股溢价率因子IC>0的比例接近于50%,且IC均值较其他因子显著性较低,同时从逻辑上来看,转股溢价率较低的转债,未来博取收益的空间更大,因此我们将转股溢价率定为负向因子,而纯债溢价率、期权估值、平价底价溢价率为负向因子,其IC均值为负,IC>0的比例小于50%。总体来看,到期收益率为正向因子,转股溢价率、纯债溢价率、期权估值以及平价底价溢价率为负向因子。

对于可转债估值因子的合成,我们根据其IC值的情况,采用固定权重的方式进行加权,合成结果如下:

合成因字的IC均值大于单个因子结果,且IC>0的比例提高至57.8%,IC>0的均值显著提高,说明合成因子预测下期收益的准确性较单个因子是提升的。

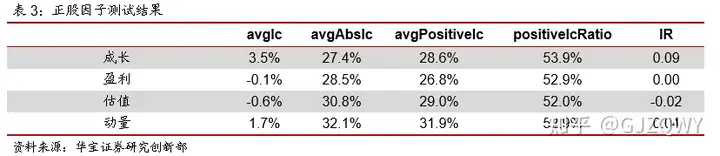

1.2. 正股因子

正股走势与可转债相关性较高,因此我们需要挑选具有alpha能力的个股,从而获取相关可转债未来上涨收益。对于个股而言我们选取四个风格因子,包括成长因子、盈利因子、估值因子以及动量因子构成(具体构成参考我们前期外发的专题报告《纯因子组合、因子收益率与市场风格构建》),以检验正股因子对可转债未来收益的预测能力。

测试时间从2010年1月至2018年7月31日,样本为符合前述可转债入池条件的转债,数据频率为月频,测试结果如下:

从因子测试情况来看,成长因子IC均值较高,其次是动量因子,盈利因子较不显著,从IC均值和IC>0的比例来看,成长因子IC均值为正,IC>0的比例均大于50%,成长因子为正向因子,同理动量因子为正向因子,而盈利因子IC均值接近于0,但IC>0的比例均大于50%,且对于正股具有更强盈利能力的个股未来表现更好,因此盈利因子为正向因子,估值因子IC均值为负,但IC>0的比例均大于50%,估值越低,正股未来上涨的可能性越大,因此估值我们选择作为反向因子。总体来看,成长、盈利和动量为正向因子,估值为负向因子。

对于正股因子的合成,我们同样采用固定权重的方法进行加权,测试结果如下:

合成因子IC均值提高至3.8%,IC>0的比例提高至56.9%,因子稳定性也得以提升,IR提高至0.10。因此合成因子较单个因子的预测能力以及稳定性有所提升。

2. 多因子方法下的可转债现货组合构建

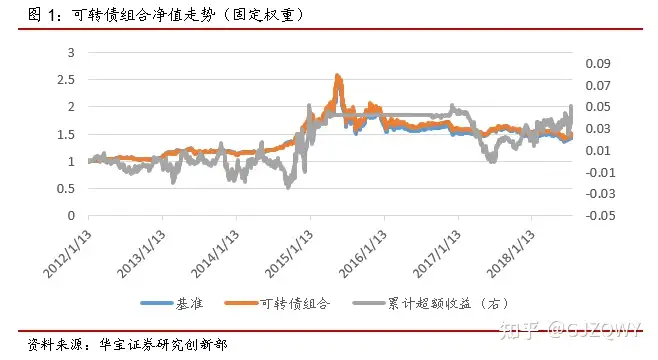

基于可转债的多因子体系,我们相应可以构建可转债多头组合,组合按月进行换仓,每月月初选取多因子打分排名前10的可转债,并按照等权重配置,手续费率设置为双边万分之一。由于2012年之前可供筛选的可转债较少(少于10只),因此我们测试时间设定为2012年1月至2018年7月。比较基准采用可转债备选池按照等权重配置的组合,以衡量筛选组合是否可以获取一定的超额收益。

由于可转债多因子体系包括可转债估值因子和正股因子,我们将可转债估值因子打分与正股因子打分按照等权重加权,以下为测试结果:

从回测结果来看,可转债组合年化收益率较比较基准从5.7%提升至6.4%,增厚幅度不大,我们认为这一现象的造成,可能主要是由于可转债备选标的过少所致,尤其是2015年7月~2016年8月期间,可转债备选标的已经不足10只,此时采用多因子方法构建的转债现货组合其实与比较基准中所用组合以及权重是完全一致的,从而该区间段内超额收益为0!为了更加客观评价我们所构建的多因子转债筛选方法是否可行,我们将这一区间样本剔除,重新计算多因子组合及比较基准的收益情况,此时,转债组合年化收益率为11.9%,较基准的11.0%提升了0.9%。

总之,整体来看,采用多因子方法进行转债筛选基本是可行的,能够录得部分alpha收益,但如何进一步提升组合的超额收益能力呢?我们认为,除了进一步挖掘有效因子外,另一个可行的思路就是根据市场行情的变化,采用不同的因子加权方法构建组合。因为转债兼具债性与股性特征,且有些转债的债性特征更大,而某些转债则更偏向于股性。这就启发我们或许可以采用这样一种策略,即在权益市场行情萎靡时,更看重可转债债性的评估,将纯债溢价率和平价底价溢价率的配置比例提高,重点配置于债性特性突出的可转债标的,构建防御性组合;而当权益市场转好时,则加大转股溢价率以及正股因子权重,重点配置于股性特征突出的转债标的,构建进攻性组合。我们考虑对这一思路进行回测。

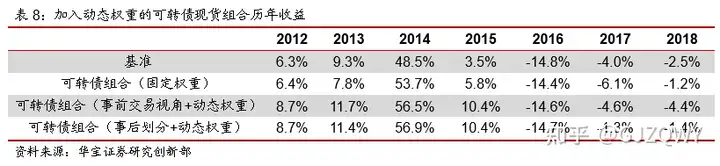

我们基于事前交易视角,构建简单的权益市场择时系统,采用中证全指作为择时标的,当过去250日上涨时,判定当前市场状态为上涨,配置进攻性组合,反之当过去250日下跌时,判定当前市场状态为下跌,配置防御性组合,回测结果如下:

从回测结果来看,加入动态权重的可转债现货组合收益明显提升,年化收益率提高至8%,较基准提高了2.3%,最大回撤未明显扩大,并且滚动250天平均最大回撤与基准基本持平,夏普比率提高至0.33。这说明根据权益市场不同行情,采用不同因子加权方式构建可转债现货组合能够进一步提高组合收益。

加入动态权重之后,从超额收益净值曲线上来看,明显较固定权重组合有所提升,且组合获取超额收益的情况更加稳定,其中在2015年5月之前超额收益较为明显,2015年之后收益几乎持平。

但是对权益市场的波段划分涉及择时问题,不同投资者可能采用不同的择时系统,这就会导致站在事前交易视角划分的股市行情波段与站在事后视角划分的行情波段存在偏差,即不同择时系统会对回测结果带来干扰,因而我们改为从事后视角划分其主要上涨下跌波段,要求每个波段持续时间在6个月以上。新构建的组合回测如下:

可见,如果在对市场判断准确的情况下,组合收益率进一步提高,年化收益率提高至9.1%,较基准提高了3.4%,最大回撤和滚动250天平均最大回撤也有所减少,同时夏普比率提高至0.40。这说明了抛开择时偏差对于组合的影响,在不同市场环境下配置不同属性的可转债是可行的。

从历年收益来看,固定权重的可转债组合收益特征更偏向于债性,在市场下跌时,2016年和2018年下跌较少,但是在牛市时收益却并不显著,而加入动态权重的组合在牛市上涨幅度明显提高,同时也具备相应的抗跌性,较基准组合而言,基于事前交易视角构建的动态权重组合在2015年以前均获得较大超额收益,在2014年和2015年分别获得8.0%和6.9%超额收益,但在2016之后表现不佳,如若能够准确划分市场行情,组合2017年和2018年仅下跌1%左右。

3. 可转债择时策略构建

前文对于可转债组合的构建,实质上是从相对收益视角度出发的,即组合构建的目的是为了战胜比较基准。整体多因子方法基本可以达到这一目的,但从绝对收益视角,因子组合的波动过大,并不适于绝对收益型产品,要将可转债现货组合转化为绝对收益策略,还需要加入一个择时系统,以实现对可转债组合整体投资仓位的控制。

我们考虑采用一个以动量系统为主导,同时兼顾可转债估值的择时系统进行仓位控制。动量系统的核心是顺势而为,该策略较大多数情况是有效的,但其缺点在于存在一定程度的追涨杀跌,易引发策略净值的较大回撤。

对可转债进行择时,首先要明确择时系统依据的标的,虽然目前交易所发布的有可转债指数,如中证转债,但采用的是规模加权,易受银行等大盘转债影响,而我们可转债现货组合的标的是采用等权配置的,这样以来中证转债指数可能就对我们构建的可转债现货组合的代表性不强,我们考虑把我们前文所述的可转债备选池,按照等权方法构建的组合(即前文我们定义的比较基准作为择时依据,下文简称可转债指数)。

测试时间从2012年至2018年7月31日,手续费率设置为双边万分之一。

首先从动量角度对转债进行择时,这里采用唐奇安通道线作为决策依据,即当转债价格创过去N日新高时买入可转债指数,当创M日新低时卖出可转债指数,同时持有长期纯债型基金指数,由于转债走势与权益市场相近,因此也具有“牛短熊长”的特点,设置N>M,并且N处于60~120之间,M处于20~60之间,步长为20,测试结果如下:

从测试结果可以看出,当N越大(接近120),累计收益率越高,而当M越小(接近20),交易次数越多,因此从参数稳定性上来看,N选取120日,为了避免参数过拟合,选取M为60日,此时动量策略取得年化收益9%,同时最大回撤有所减少,控制在25%左右,滚动250天平均最大回撤达到8.1%,夏普比率达到0.7,交易次数为11次,平均持仓天数146天,属于中长期交易策略。

另一方面,我们可以结合可转债估值指标,对动量择时系统进行优化,具体回测方法如下:

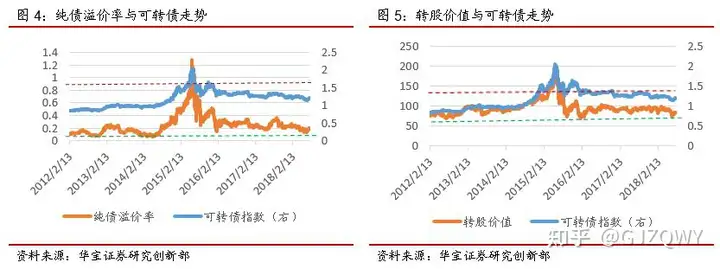

(1)转债指数估值指标的构建:将可转债指数个券估值的中位数作为指数估值的代表。

(2)估值指标的选取:具有一定顶底特点的指标作为估值,本文选取纯债溢价率、转股价值、期权溢价率以及平底溢价率,其中:

i.纯债溢价率代表可转债的价格相对于债底的溢价程度,即当纯债溢价率越低,转债价格越接近于债底,可转债的估值越低,反之纯债溢价率过高时,转债偏离债底较大,未来可能面临下跌风险。本文通过设定阈值方法产生信号(下同),当纯债溢价率低于下阈值时,此时为看多信号,当纯债溢价率高于上阈值时,发出看空信号。

ii.转股价值为一份可转债转化为正股的价值,通常可转债具有下修条款,触发条件为当正股股价连续M个交易日中有N个交易日收盘价低于转股价格一定比例时(一般为70%或80%),此时转债价值接近于70~80,说明转债已经接近底部,未来有可能反转,发出看多信号。另外,可转债具有赎回条款,触发条件为当转股股价连续M个交易日中有N个交易日收盘价高于转股价格一定比例时(一般为130%),此时转债价值接近于130,面临强制赎回的压力,而转债面临下行压力。

iii.期权溢价率为实际期权价值与理论期权价值偏离程度,当期权溢价越低,未来存在价值修复的可能性。期权溢价率估值情况采用当前值处于过去3年分位数作为代表,当低于历史分位数10%时,发出看多信号,反之当高于历史分位数90%时,发出看空信号。

iv.平价底价溢价率为转换价值与纯债价值的相对情况,当平价底价溢价率越低,说明转债偏向于债性,同时表明转债市场处于底部,当低于下阈值时,发出看多信号,反之平价底价溢价率越高,未来面临下跌,即当高于上阈值时,发出看空信号。

(3)动量与估值的融合:估值指标的目的在于相对于动量系统更早地买入或者更早地卖出,获取更为平滑的收益曲线,因此对于估值买入信号,我们测试方法是在动量择时系统的基础上,当动量或者估值发出买入信号时,进行买入,反之当动量系统发出看空信号时,进行卖出,这样测试的好处在于我们仅仅考虑了对于买入信号的影响,是否估值指标的加入提高了策略的收益。同样,对于估值卖出信号的加入,在动量择时系统的基础上,当动量发出买入信号进行买入,当估值或者动量发出看空信号进行卖出。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问一下可转债套利怎么操作?可转债短线套利如何操作?

请问一下可转债套利怎么操作?可转债短线套利如何操作?