2023年了有什么保本理财收益高一些呢?安全性有没有保障呢?

发布时间:2023-1-6 14:12阅读:1404

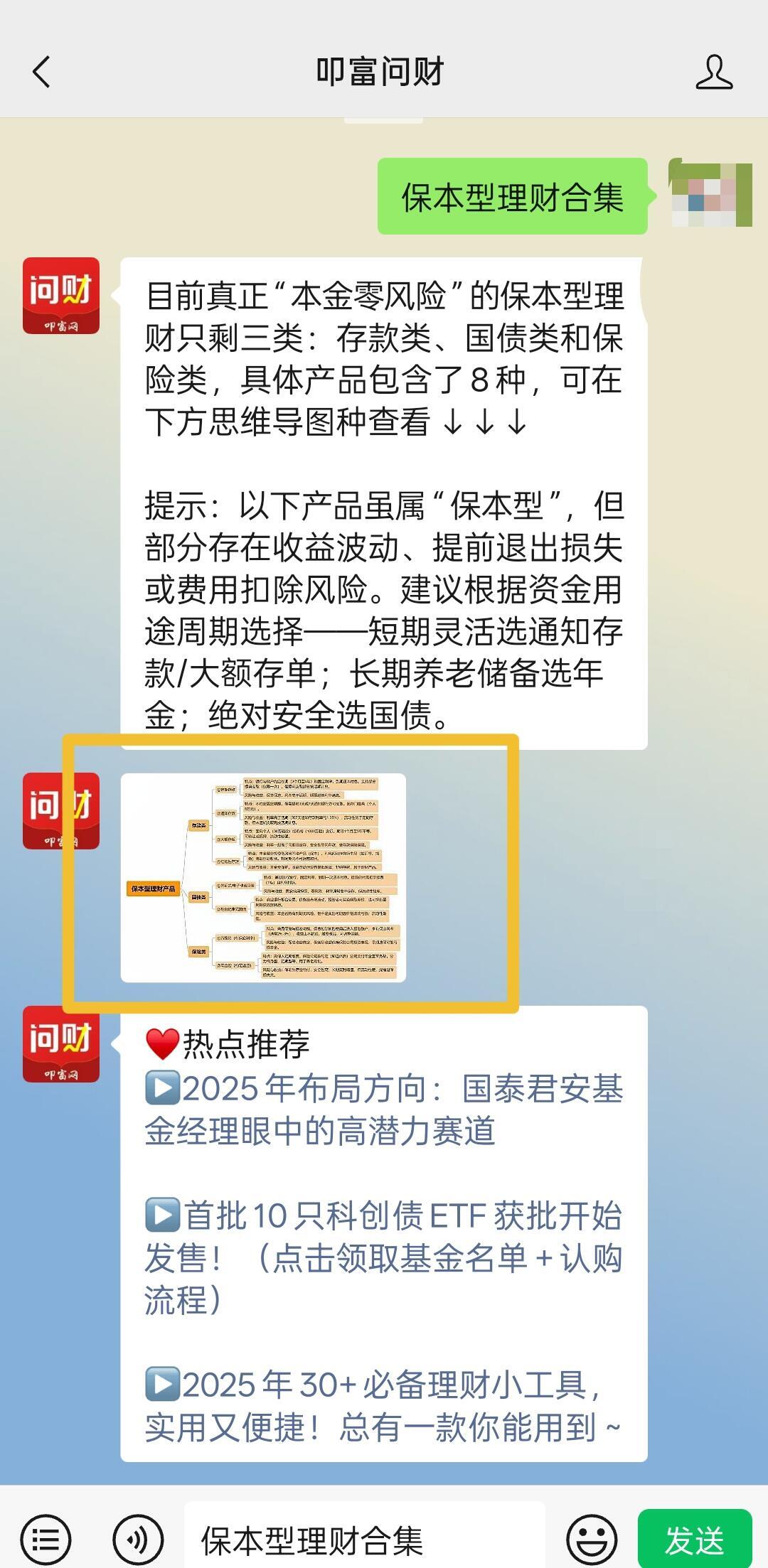

问一问

问一问自从2018年资管新规出来之后,银行理财产品正式打破刚兑,虽然监管部门给了两年左右的过渡时间,但2021年银行的各类保本保息存量理财产品将陆续到期,这意味着以后保本保息的银行理财产品将彻底退出市场。

看到这很多人都可能担心银行的理财产品风险非常大,那目前银行理财产品的风险到底大不大?银行理财产品还能购买吗?

其实不管是银行理财产品还是其他理财产品,具体风险多少要看不同的类型,银行理财产品也分为很多种,不同的理财产品对应的风险是不一样的,比如目前银行理财产品有5个风险等级,分别是R1、R2、R3,R4,R5,对应的是谨慎型,稳健型,平衡型,进取型以及激进型,不同类型的理财产品对应的投资标的都是不一样的,一般情况下投资标的越稳定风险越低。

比如对于R1级的理财产品,这类理财产品主要有存款、国债等等,这些理财产品保本保息基本上没有什么风险,风险几乎为0;

而对于债券基金,养老保险管理产品,券商理财,大部分银行理财产品来说,这些理财产品属于R2型,也就是稳健型的理财产品,这些理财产品虽然不能保本保息,但总体风险比较小,出现亏损的可能性接近于0。

但是对那些混合基金,信托,股票型基金,指数基金,黄金贵金属,期货,期权等这些金融衍生品来说,那么本身的风险是非常高的,而且收益的波动性非常大,有可能一段时间获得较高的收益,一段时间有可能出现较大的本金亏损,因此这类理财产品风险非常大。

因此具体银行理财产品的风险有多大,关键要看你投资的类型,不同的类型对应的风险是不一样的,当然对普通投资者来说,大家一般情况下很难分辨银行理财产品的风险大小。

在这教给大家一个小技巧,那就是从收益率去判断。

一般情况下那些年化收益率低于3%的基本上都是非常安全的,这类理财产品基本上不可能出现亏损,而且收益到期之后基本上都能够正常获得。

而对那些年化收益率在3%~5%之间的理财产品,尽管这些理财产品有一定的风险,但风险非常小,到期之后基本上都能够连本带息拿回来。

而对于那些年化收益率在5%~8%之间的理财产品,这些理财产品本身存在一定的风险,随时有可能出现收益率减少的情况,这些理财产品的收益率大多都是预期的,最终的收益率有可能达到预期,也有可能比预期的更少,所以在投资这类理财产品的时候,大家要做好随时有可能获得零收益的准备。

但是对那些年化收益大于8%的理财产品,他们本身的风险就非常大了,不仅收益可能出现为0,甚至有可能出现本金亏损的风险,对于这些理财产品,如果大家风险承受能力比较低,那建议大家不要轻易接触。

当然除了我们提到的产品本身存在的风险之外,实际上目前大多数银行理财产品总体是比较安全的,尽管目前银行理财产品不能保本保息,但对于那些中低风险的理财产品,比如年化收益率在5%以以内的理财产品,绝大多数产品都是比较安全的。

但是产品本身安全并不代表着大家投资的时候一定是100%安全,这里面除了产品本身存在的风险之外,我认为还有一个职业风险以及道德风险也是值得大家去考虑的。

比如过去多年就经常传出有些银行在售卖理财产品的时候,银行个别工作人员违背职业道德给客户兜售其他保险产品,而这些保险产品投资年限一般都比较长,短的5年长的十几二十年都有,另外对这些保险理财产品,正常情况下是不能提前支取的,如果提前支取那就算是退保,如果是退保,那只能按照保险产品的现金价值来计算,而一般情况下年限越短现金价值越低。

所以在去银行购买理财产品的时候,大家一定要非常谨慎,在签署相关的合同或者进行风险评估的时候,要认真去核对每一个项目,这样才能够保障自身的利益。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56