个人养老金——有多少钱才能满足我们养老生活

发布时间:2022-11-28 14:57阅读:1483

问一问

问一问有多少现金流才能够满足我们未来养老生活需求呢(如果您需要开通个人养老金账户或者相关问题咨询可以点击头像联系本人)

我们已经有基本的养老保险了啊为什么还要做额外的养老规划呢?在第七次全国人口普查的数据显示,截止2021年末,60岁以上的人口占比是18.9%,也就是说5个人里有一个是老人,65周岁以上的人口占比是14.2%,超过了国际深度老年化警戒线,老龄化社会已经到来,随着医疗技术的不断进步,人类的预期寿命将进一步的延长,低死亡率和低增长率的长寿时代即将来临,从养老替代率的概念来看(退休后的养老金和退休前的工资收入的比率),要维持这个生活水平不下降呢,养老金替代率不能低于70%,而我国的养老金替代率是45%,举个例子啊,如果您的目前收入是月入1万元,退休后的养老金是4500元,但是如果要保证基本品质生活不下降,那么需要领到7000元的退休金。这就是我们为什么要进行提前养老规划。

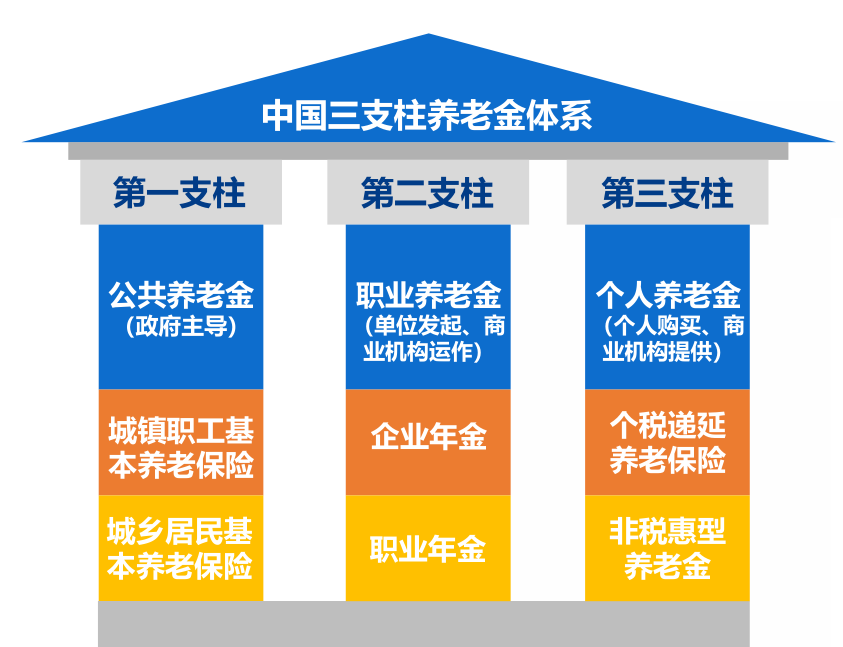

如何来提高个人养老的替代率,我们就需要来了解下面几个体系,目前我国有三大支柱养老体系:第一支柱就是我国的基础养老保险,它包括政府主导的城镇基本养老保险和城乡居民基本养老保险。目前这一部分的覆盖人群是10.3亿人(其中城镇人口4.8亿,城乡人口5.48亿)。我们可以认为第一支柱是由政府主导并对国民的退休生活的保障,但是老百姓想要更加好的生活那么就需要其他支柱来补充,就说到了第二支柱,就是企业主导的企业年金和职业年金,目前已经覆盖了7200万人,基金累积的规模也达到了4.5亿,但是呢第二支柱在社会面相对较少。这就引来了我们今天的话题第三支柱,政府通过税收优惠支持个人养老保险,第三支柱呢适合在第一支柱参保的人员,同时月收入在5000元以上的在职人员,大家可以自愿参加来提高我们退休生活质量。

目前与海外发达国家相比,我国的养老体系其实在总量结构和覆盖面上还是有一些差距,西方比较发达的国家养老保险多数以第二支柱和第三支柱为主,我国更多依赖第一支柱,这在人口老龄化的背景下是独木难支的。我们国家也明确要完善基本养老保险的全国统筹发展制度,在多层次支柱体系下,大力去发展第三支柱也是国之大计,民之大计。好了今天就到这里,下期我们接着来讲个人养老金投资范围和税收政策。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11