A股历史大底是如何炼成的?(中篇)

发布时间:2022-3-20 17:06阅读:1183

问一问

问一问信号五:经典K线组合

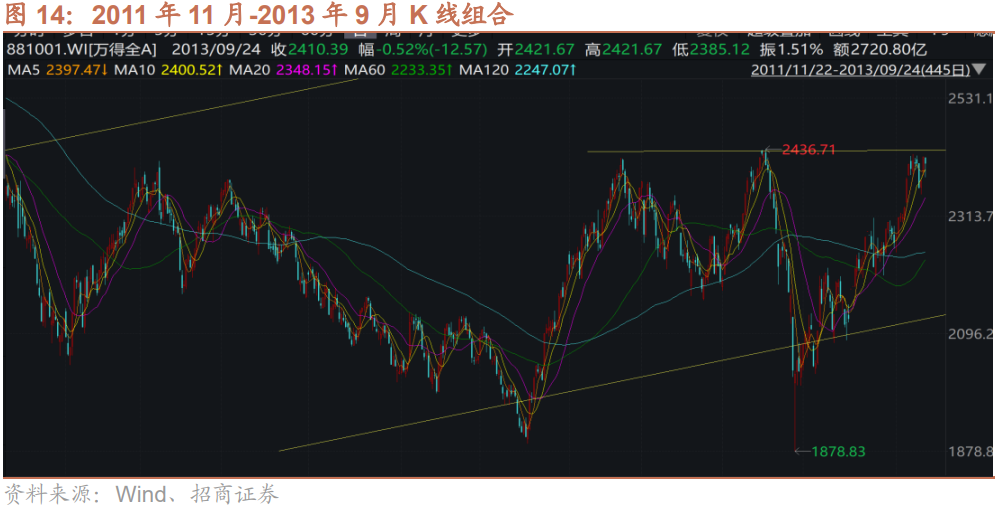

尽管我们认为K线组合对于A股的投资帮助不大,更多是一种事后分析,但是一段时间内的K线组合,它背后所包含的市场情绪也可以作为市场见底或见顶的信号。我们将上述7次大底前后的K线组合画在下图。

我们会发现这7个K线组合,他们有共同特征。除了2010年7月份那一次可以理解为是V型反弹,其他6次都出现了类似于W的组合。这个W组合的出现非常符合投资者的心态和情绪。当各方面有了改善信号,尤其是重要的会议、重要讲话出来提振市场情绪,投资者开始抄底,市场开始出现反弹就有了第1个底;但此时,可能并没有流动性和基本面改善的实质性信号。但是由于市场在前期出现了大幅的下跌,投资者的恐慌情绪仍未消除,部分选择抄底的投资者在市场反弹一段时间之后,一有风吹草动就会选择了结头寸。而此前未减仓的投资者利用这次反弹也看到了可以减仓的窗口,因此前期参与反弹的投资者了解盈利,加上反弹之后选择降低仓位的投资者的共振,会出现二次探底。这就是W的第2个底。

因此俗话说得好,“单底不是底,双底得天下”。而且这个W底还有一个非常重要的特征是第2个底的收盘价比第1个底的收盘价要高,就更加完美。

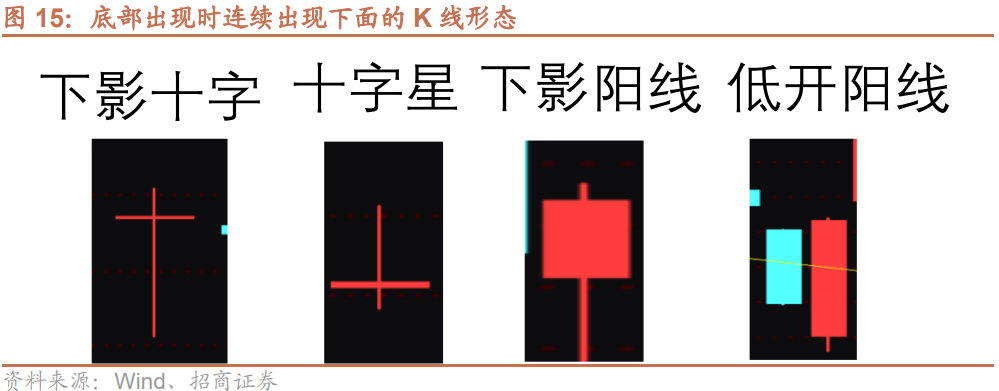

除了W底之外,底部区域最重要的另外一个特征是频繁的会出现四种k线——下影十字、十字星、下影阳线和低开阳线。技术分析对于底部的判断有很多K线组合,但我认为这些组合由于过于复杂,反而会使得我们陷入到技术分析的冗余细节之中。

小结:历史级大底的五重信号

我们总结了2005年至2019年7个前期下跌超过20%,后续反弹幅度超过30%的历史级大底出现的五重信号。

信号一:流动性与盈利预期拐点。超额流动性与新增社融增速的组合出现转正回升。超额流动性转正,新增社融加速改善往往是A股见底最关键信号。A股要想进入上行周期,盈利预期的改善和流动性预期的改善缺一不可。

信号二:估值水平降到历史低位。以全A非金融石油石化作为统计口径,在弱外部影响环境下,仅由于国内货币政策紧缩和盈利快速恶化带来的底部静态估值大约为20倍左右。但是,如果有全球性、对中国影响巨大的外部冲击,历史大底估值水平会低于20倍。

信号三:外部流动性环境出现边际改善。美元流动性对于全球和新兴资本市场影响较大,当调整后的美债收益率高于1,往往会引发风险。反之则带来投资机会,对于A股而言,历史上7个历史大底其中有6次美国的十年期国债收益率调整之后的水平都处在-1以下,也就是所谓或者“机遇期”。唯一一次不在-1以下,也至少是脱离了危险期。

信号四:成交低迷、换手率明显下降、缩量。投资者在大级别下跌过程中通常会经历“侥幸-焦虑-恐慌-绝望”的过程,最终市场交易活跃度会明显下降。换手率大幅降低,大幅缩量是见大底的重要条件。7次历史大底的平均换手率为1.5%,平均缩量率为-52%。

信号五:经典K线组合,K线出现类似于“W”的组合。双底是更加坚实的底部。

03

七次见底,市场都是怎么抄底的

1、见底后行业表现分析

大家都喜欢问“反弹之后买什么”,那么历史七次大型底部,每次反弹开启后有没有一些规律可循,我们可以简单统计一下历史的情况。虽然每次都不一样,但是我们可以通过历史数据的统计,分析在每次见大底的时候,投资者思考和布局反弹思路的逻辑,也可以给未来反弹后市场的选择提供一些思路。但是并不意味着这次见底反弹,一定会按照过去的规律演绎。所以,不需要特别纠结“这次不一样”,然后开始反驳。历史只是一面镜子,如果复盘历史就可以做好投资,那么投资就变得太简单了,这是不可能的事情。

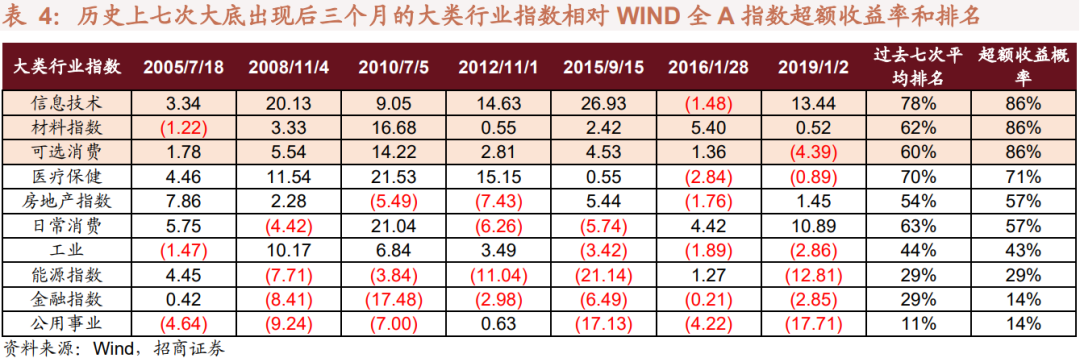

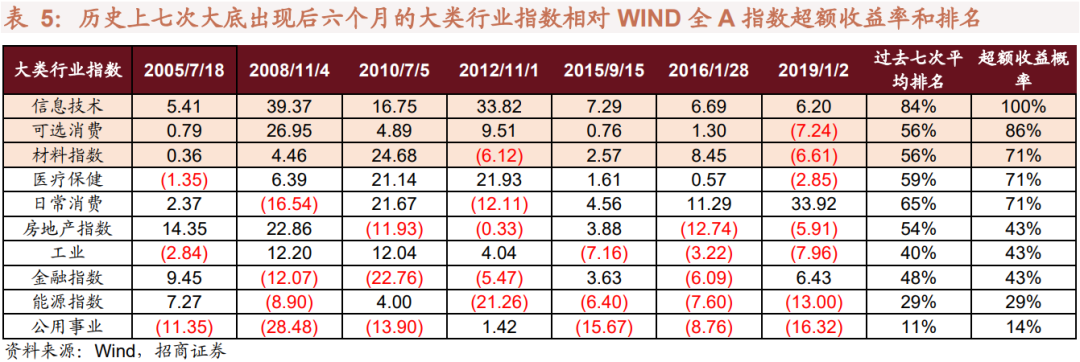

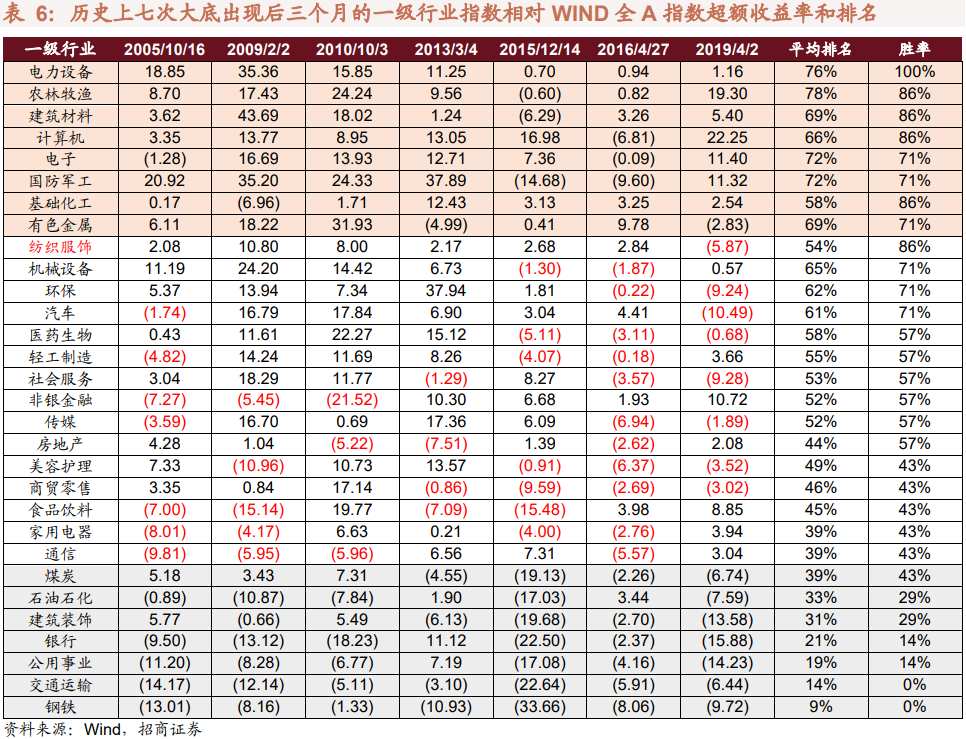

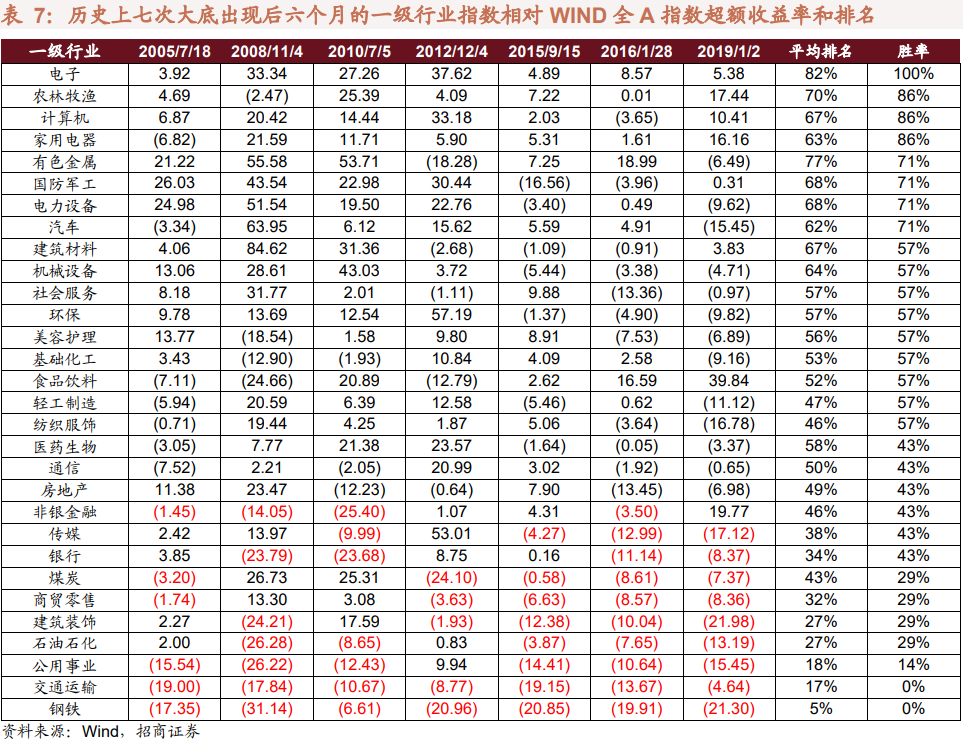

我们统计大底出现后三个月和六个月的行业指数涨幅,计算与Wind全A指数的超额收益,以超额收益的历年平均排名和获得超额收益的概率来作为评价标准。

大类指数而言,三个月时间维度上,信息科技、材料(周期)、可选消费获得超额收益的概率最高。

大类指数而言,六个月时间维度上,信息科技、材料(周期)、可选消费获得超额收益的概率最高。

出现这种结果的核心,大型底部都是伴随着经济企稳回升,而经济企稳回升又需要社融回升,当社融回升,往往意味着房地产周期进入上行周期,基建投资发力,因此从进攻的角度,大家更愿意买受益于房地产和基建投资回升的可选消费和周期。

信息科技板块表现比较好,可能的原因是,在市场反弹的初期,也是流动性相对充裕的时候,而经济预期的改善对于信息科技各个板块来说,也会带来盈利的边际改善,信息科技板块的相关标的,更加受益于流动性改善和风险偏好改善,因此体现出了更强的弹性。

2、七次大底出现后一级行业表现

一级行业的表现,从见底后三个月的维度来看,表现较好的行业分别是电力设备及新能源、农林牧渔、建筑材料、计算机、电子、国防军工、基础化工、有色金属,这些行业我们可以分为三类:

● 成长类:电力设备、计算机、电子、军工,这些行业偏成长,比较收益于流动性改善和风险偏好的提升;

● 周期类:建筑材料、基础化工、有色金属,这些行业偏周期,比较受益于稳增长带来的经济改善;

● 农林牧渔,属于单独一类,比较受益于需求改善后猪周期上行。

表现比较差的行业是钢铁、交运、公用事业、银行、建筑装饰、石油石化等,这些行业的典型特征都是低估值,防御性强,往往在市场风险偏好低阶段抗跌,在大底出现之前拥有更高的超额收益,但是一旦等到市场见底,进入进攻的趋势,大家对于这些低估值的板块的兴趣就下降了。

对比起来看,同样是周期,投资者显然把周期股分为两类,建材、化工、有色属于进攻型周期品种,而钢铁、建筑装饰、石油石化被看成是防御型周期品种。

从六个月的维度来看结论差不多,不过随着时间维度的拉长,经济进一步改善,家电、汽车这样的耐用消费品的表现开始明显提升。

3、七次大底出现后表现最好的十个二级子行业

三个月维度来看,从二级子行业的角度,胜率最高,平均排名最高的二级行业如下表所示:

六个月维度来看,从二级子行业的角度,胜率最高,平均排名最高的二级行业如下表所示:

04

本轮市场调整的原因以及五大大底信号

1、本轮市场下跌原因分析——内外因素共振

(1)经济预期转差,盈利增速下行

去年一季度中国经济增速见顶,企业盈利见顶,新增社融增速和超额流动性转负,2021月2月开始,沪深300指数就已经开启了下行通道,而此时因为盈利的绝对增速尚未明显恶化,投资者在一些偏中小风格、新能源、周期板块中寻找结构性机会,因此,WIND全A指数还在震荡上行。

开年后,经济下行的势头似乎没有明显缓解,市场对于经济的预期并未明显修复,而增量资金却进一步减少,对于盈利的担忧和增量资金减缓的担忧,使得市场整体进入下行周期。

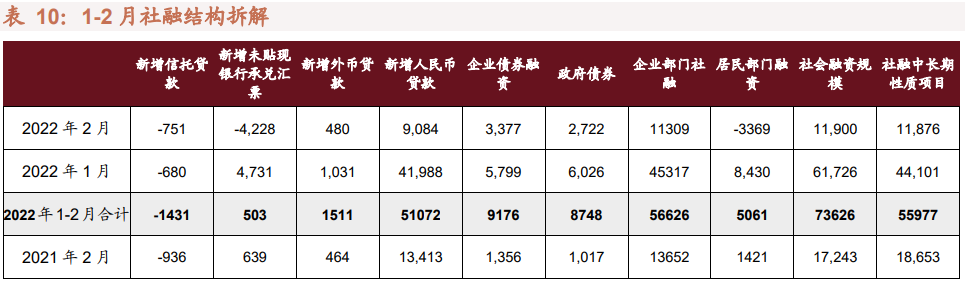

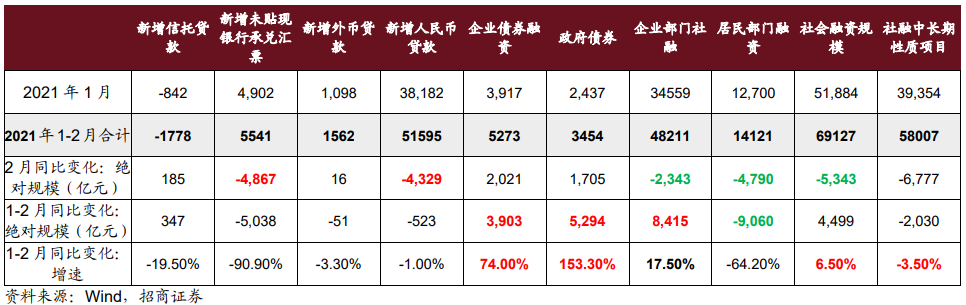

而1月和2月社融增速的公布,从中长期社融的角度来看,尽管政府融资和政府相关部门的融资已经有了明显改善,说明政府端稳增长开始发力。但是地产相关的融资疲弱,并未对经济预期改善产生太大的拉动。地产政策的边际放松对地产销售的企稳尚未产生太大的拉动效果。由于地产投资、销售和地产相关产业链对中国的经济贡献还是比较大。因此,尽管基建相关融资已经企稳回升,但是地产链的疲弱难以提升大家对经济整体的预期。

而1-2月的实际经济数据公布,大超预期,投资增速回升至12.2%,消费和工业生产数据皆超预期,但是与国家统计局公布的其他数据有很多地方出现不太匹配的情况,也与投资者感知的经济数据有很大的差异。但是市场并未太因为表观数据的改善而情绪改善,反而开始担忧,数据明显改善后,实际的稳增长动作会不会明显收敛,结果导致对经济预期更加悲观。而此前市场预期3月15日央行续作MLF的时候会降低利率,由于超预期的经济数据,央行选择按兵不动,更加强化了大家的判断。此后,国务院金融稳定委员会召开会议后,才扭转了这个预期。

而3月份以来,中国的疫情明显加剧,从早先国内疫情点状发生的时候可以精准防控,到3月之后大规模爆发无法溯源,导致多个城市被迫采取了更加严格的防控措施,进一步加剧了对经济的担忧。疫情得到控制住后,稳增长的力度需要进一步的回升。

(2)内部流动性:央行宽松克制,国内资金流入放缓,绝对收益产品被迫降仓位

开年之后,公募基金发行规模逐渐下降,从去年的爆款频出,到现在发行失败明显增加,在过去一年基金净值持续回落后,国内居民通过基金流入市场的规模明显放缓。

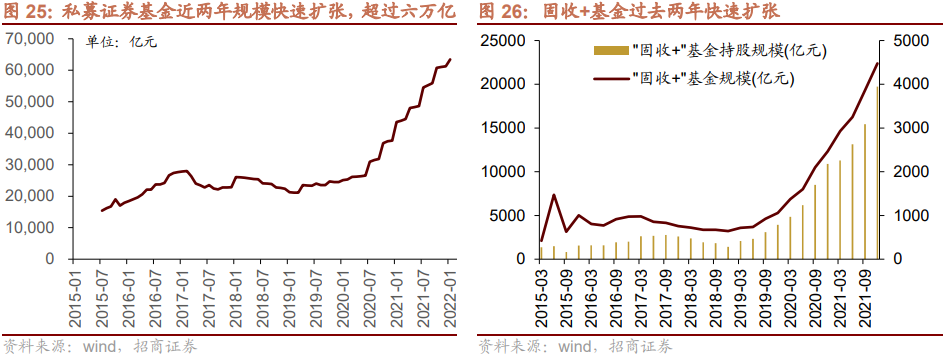

过去两年,随着权益市场的回暖,绝对收益性质的产品大受欢迎,以私募和固定收益+性质的基金产品为代表的绝对收益性质产品规模快速扩张。“固收+”基金规模在最近两年快速扩张,主要包括偏债混合型基金、混合债券型二级基金以及仓位不高于50%的灵活配置型基金。考虑到混合债券型二级基金只能通过投资可转债增厚其投资收益,这里暂不将其考虑在内。截止2021年末,上述三类“固收+”基金总规模合计大约2.24万亿元。

从“固收+”基金持有股票的情况来看,2021年末“固收+”基金的平均仓位约18%,持有股票规模合计为3947.3亿元。其中,灵活配置型基金、偏债混合型基金、混合债券型二级基金的平均仓位分别为20.6%、19.7%、13.4%。

另外一类绝对收益产品是私募证券基金,从2016~2020年规模基本没有太大变化。2020年7月之后,规模快速扩张,至2021年1月规模在不到两年的时间内扩张的6.3万亿,较2020年6月底增加了3.7万亿。

2022年以来,受A股市场调整的影响,各类“固收+”基金投资收益回撤明显。截止2022年3月16日,“固收+”基金投资收益中位数为下跌3.38%,年内最大回撤达到4.04%,其中,灵活配置型基金和混合债券型二级基金的回撤幅度相对更大。

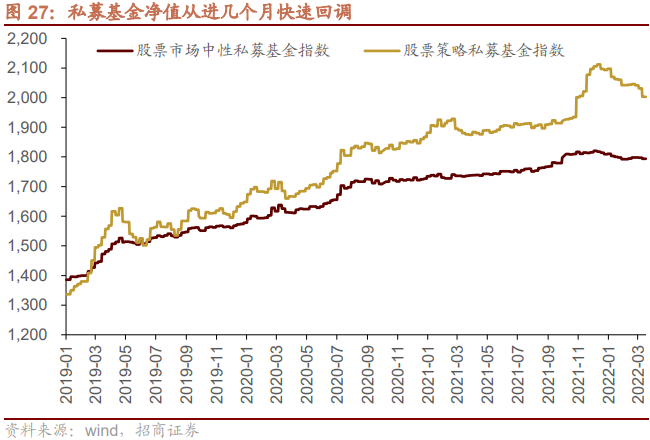

私募基金方面,过去两年量化私募大放异彩,规模快速扩张,去年九月份开始,从中证500见顶开始,私募基金的净值也开始持续回撤。

与一般相对收益产品不同,绝对收益性质的产品在市场持续下跌,净值持续回落时,可能会触发一定的强平或者止损机制,而绝对收益产品的持有人一般风险偏好相对更低,因此,市场持续下跌会引发绝对收益性质资金的向下正反馈——市场下跌,绝对收益产品进一步遭遇赎回或者降仓位进一步造成了市场的下跌。

(3)外部流动性美联储货币政策偏紧,利率加速上行进入危险区域,地缘政治降低风险偏好,外资加速流出

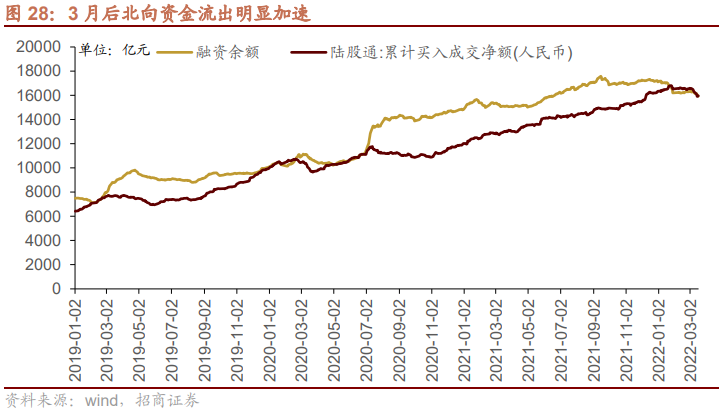

除此之外,开年之后,北上资金(陆股通)逐渐开始呈现流出的态势,并且在三月份之后流出加速,年内北上资金的流出规模达到437亿,尽管这个规模相对A股体量并不算大,但是由于当前市场情绪较为脆弱,国内增量资金较为有限。因此,北上资金的流出,情绪影响力放大,导致国内资金有跟随减仓的动力。

北上资金的流入在3月之前,相对平缓,而3月之后开始明显加速,3月2日之后流出672亿,核心原因与俄乌冲突有很大的关系。由于在俄乌冲突期间,俄罗斯的金融市场遭遇制裁,俄罗斯在境外上市的股票被禁止投资,股价暴跌。而俄乌冲突期间市场担忧中国也会遭遇类似俄罗斯制裁。

其中,外资投资比例更高的中国公司在美国上市的中概股和香港股票市场,美国方面也开始确实出台了一些措施,比如,3月11日凌晨,证监会发布消息,证监会相关部门负责人回应美国SEC依据《外国公司问责法》认定五家在美上市公司为有退市风险的“相关发行人”一事。因此,在俄乌冲突的大背景下,中美新的争端可能再起的概率明显提升,这成为外资逃离中概股和港股市场的核心原因,当然A股也难以独善其身,同样遭遇抛售。不过随着近期国家金融稳定委员会召开会议以及3月18日中美元首会晤,这种担忧阶段性会发生缓解。

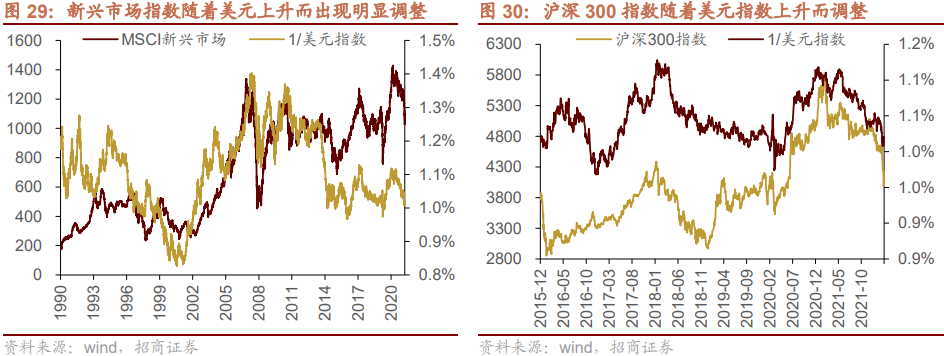

海外资金并非单独流出中国公司,也从印度、东南亚等国家股票市场流出。其原因与美国货币政策今年收紧有很大的关系,今年美联储计划快速提高基准利率,并很可能进行缩表,因此美国十年期国债收益率加速上行,美元指数也持续震荡上行,显示全球流动性回流美国。全球流动性都面临挑战,因此中国作为开放的资本市场也很难独善其身。

对于外部冲突的担忧,叠加全球流动性偏紧,加速了北上资金流出A股。

现。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章