癌症多次赔付,是不是真的有必要?

发布时间:2022-2-28 12:00阅读:967

问一问

问一问很多朋友可能会说,癌症占到所有重疾理赔案件的 60% 以上,还有转移和复发的风险,所以普通的多次赔付重疾险并不好,应该要癌症多次赔付才实用! 那么问题来了,癌症多次赔付重疾险,真的值得买吗?

今天我们就主要就来深度谈谈这个问题,主要内容如下:

癌症多次赔付重疾险,到底如何挑选?

六款产品对比分析,哪款值得买?

香港保险好吗,有什么优势和不足?

一、为什么要癌症多次赔付?

中国癌症中心发布了一组数据,按国人平均年龄 74 岁计算,人一生中患癌几率为 22 %。

目前国内常见的家庭构成为:4 个老人、2 个大人、1 个孩子,所以按照概率来讲,每个家庭在一辈子的时间内,很有可能会出现一个癌症患者。

,目前国内癌症的现状如下:

1、患癌几率高:

从各家保险公司理赔数据来看,癌症理赔率占到所有重疾理赔案件的60%以上,有的公司甚至达到了 85 %,也进一步验证了癌症的患病几率。

2、癌症复发概率大:

癌症之所以可怕,不仅在于发病率高,且很容易复发和转移。患癌人群再生癌的比例比正常人高 3-5 倍,医学中有个词 “五年存活率” 就说明了这个问题。

数据显示,中国癌症患者的 5 年存活率为 30.9 %,相比日本的 81.6 %,加拿大 82.5 %,除了高发癌症治愈率差异之外,对于大部分家庭而言,医疗费用不足,后期调养不当等原因,会让癌症更容易转移和复发。

所以这么看来癌症多次赔付的重疾险,貌似也还是有道理的。

不同类型重疾险之间的差异还是蛮大的 ,由于这类产品含有癌症多次赔付、转移、复发等责任,所以保费还是比较高。

直接说结论:

1、如果预算不足:建议大家不要购买多次赔付产品,买保险就是买保额,购买消费型的重疾险在保费支出不大的前提下,就可以获得足够高的保额。

2、如果想性价比最高:对于普通消费者,深蓝君建议不要过分追求癌症多次赔付,我们可以通过市面流行的多次赔付产品 + 消费型重疾险,花一样的钱,第一次就获得 100 万的赔付,而不用等到第二次。

3、如果预算充足:如果预算充足,并且比较在意癌症多次赔付,深蓝君觉得可以重点考虑招商仁和爱倍至,香港友邦的加裕倍安保加强版也比较有特色。

三、如何挑选癌症多次赔付?

癌症多次赔付产品,由于涉及的因素比较多,所以里面的坑也不少。

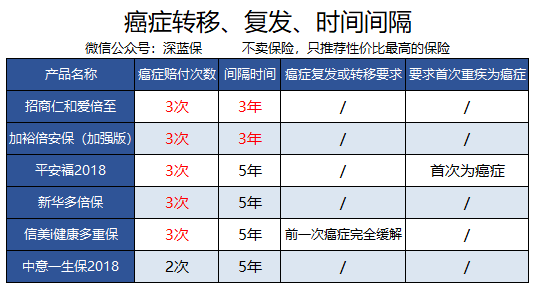

癌症时间间隔:第一次和第二次罹患癌症的时间,有的公司要求必须间隔 5 年,而有的要求间隔 3 年。所以毋庸置疑,要求间隔时间越短越好。

转移与复发:我们知道癌症分为确诊、转移、复发几种状态,以招商仁和爱倍至为例,只要坚持 3 年的时间,癌症的转移和复发也是可以赔付的。而信美人寿i健康癌症复发需要以第一次恶性肿瘤病灶消失为前提。

根据这几个维度,我们对比了上述几款产品,具体见下图:

上述产品中最有优势的是招商仁和爱倍至,最没有优势的是平安福 2018,平安福 2018 需要首次确诊癌症才可以,如果首次不是癌症,那么重疾赔付后合同直接就结束了,而其它的合同都是不结束的。关于癌症转移、复发是否能够获得赔付,一起看下信美相互i健康条款:

5 年恶性肿瘤等待期指本次确诊恶性肿瘤距最近前一次确诊恶性肿瘤已满 5 年, 并且本次确诊的恶性肿瘤满足以下条件之一:

(1) 与最近前一次确诊的恶性肿瘤属于不同的病理学及组织学类型;

(2) 为最近前一次确诊的恶性肿瘤的复发或者扩散,并且在复发或者扩散之前,最近前一次确诊的恶性肿瘤已达到临床完全缓解。所谓临床完全缓解是指经物理检查、实验室检查、影像学检查等证实最近前一次确诊恶性肿瘤病灶已消失。

方案一:如果得了癌症就赔付 50 万,后续如果再得癌症,或 I 型糖尿病等与主要器官和功能相关的疾病,都必须等5年的间隔期。

方案二:如果得了癌症,方案二组合两个产品累计赔付 100 万,每年保费是方案一的65折,非癌症重疾还可以再赔3次,且每次间隔期仅 180 天,保障持续终身。

两种方案对比中,深蓝君会更倾向于选择第二种,利用多次赔付重疾险+消费型产品组合,保证第一次得癌症就可以获得 100 万高额赔付。

癌症的治疗本身是一件复杂的事情。加上复发转移也会给治疗带来不同程度的影响。一款适合的多次赔付重疾险产品能够增加病人战胜疾病的信心。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

得了癌症重疾险怎么赔付?

癌症多次赔付该怎么挑选啊?我想买重疾险附加癌症多次赔付

有哪些重疾险是可以癌症多次赔付的?

癌症多次赔付,中间需要等多久?

得了癌症重疾险怎么赔付?

癌症多次赔付该怎么挑选啊?我想买重疾险附加癌症多次赔付

有哪些重疾险是可以癌症多次赔付的?

癌症多次赔付,中间需要等多久?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52