保险公司到底是如何理赔的?

发布时间:2022-2-24 19:56阅读:756

问一问

问一问关于理赔我们之前有过很多的文章讲解,同时昨天深蓝君和一位受理过大量保险理赔诉讼案件的律师,进行了长时间的沟通。今天希望能给大家一些实用有效的建议。今天我们的主要讨论的内容如下:

一、不同保险公司,理赔标准不同吗

谈这个话题之前,我们看一个粉丝的留言,在理赔的问题上具有很强的代表性:

为了避免做广告,隐去了这2家公司的名称。同时我也认真的查阅了很多资料,目前国内没有任何数据能证明大公司理赔一定比小公司理赔好,相反一些大公司由于保单数量较多,每年的投诉量也会较多。

其实这个问题的本质原因是大家对于保险公司的不了解,下面我们分别说一说。

保险理赔和公司大小的关系:

首先要澄清一个概念,不是大家看过广告的就是大公司,没听过的就是小公司。

截至2020年6月,国内有产险公司87家、寿险公司75家、再保险公司13家,每个公司都有自己的定位和战略,不是每家公司都会铺天盖地的进行广告投放,自然也不是大家没听过的公司就是小公司。相反有很多很低调务实的公司,广告投放少、运营成本低、产品设计合理,越来越受市场的认可。

我们买的保险,本质就是和保险公司签订的一份合同,关于保障内容、理赔约定,从签订的那一刻起,就以法律合同的方式确定下来了。理赔和公司大小、规模、知名度,在深蓝君看来是没有任何关系的,是否能够理赔取决于合同条款本身。

保险公司是如何理赔的?

保险公司每天会有各种理赔报案,理赔在保险公司看来和销售出单一样,是最正常不过的事情了,因为在设计保险的时候,已经考虑了理赔概率,除去理赔款之外,保险公司还有很多利润的。

不会因为你有亲戚在保险公司工作,理赔的时候就会照顾你,自然也不会刻意刁难某一个人。保险公司是一个庞大的分工明细的机构,规章制度极为成熟,理赔的标准完全是根据产品条款、相关医学法律指引、公司操作指南进行。只关心你是否能够达到理赔的标准,而从来不关心你是谁!

保险理赔原则就是:不惜赔不错赔不烂赔。

以深蓝君比较了解的一个保险公司为例,每个理赔案件有严格的流程,要经过完整的督导、检查流程。全省参与理赔的人员有几百人,其中有拒赔权限的,屈指可数。

二、关于理赔纠纷,有哪些诉讼?

现在媒体极为发达,保险公司都特别在乎自己的声誉,在各种资料准备齐全的情况下,深蓝君见过当天理赔款到账的情况。下面以重疾险理赔为例:

正常理赔流程如下:

- 报案:被保险人报案,提交各种资料

- 初审:符合标准正常理赔,几天内理赔款到账

存在异议的情况:

- 报案:被保险人报案,提交各种资料

- 初审:初审不通过,转入协谈流程

- 协谈:会有专门的协谈人员和被保人沟通,具体就是初审的结果是什么,赔不赔,赔多少。双方无法达成一致意见,则转入调查流程。

- 调查:保险公司委托第三方机构进行调查,并且根据调查的结果,再次和被保人进行沟通,如果仍无法达成一致,那么后续可以通过法律诉讼的方式来解决。

目前有很多专注于保险诉讼的律师事务所,深蓝君昨天请教的专家就是深圳某律师事务所的合伙人,近年来受理了大量的保险理赔纠纷的案件。据了解,目前他接触的理赔纠纷比较多的是:重疾险纠纷、意外险纠纷、猝死纠纷等,定期寿险和医疗保险的诉讼相对较少。

关于意外险的纠纷:

比如跑步猝死、高原反应、高温中暑、食物中毒等情况都不属于意外,我们普通人理解的意外和保险公司的定义是有些差距的。

保险公司对于意外的定义是:外来的、突发的、非本意的、非疾病的。

纠纷举例1:

比如小A同学为人随和家庭和睦,在早晨做饭期间突然坠楼身亡,保险公司没办法确定这位大叔是自杀,还是由于登高取物意外坠落身故,所以就会形成纠纷。

纠纷举例2:

小A同学入住酒店用餐期间饮用半斤白酒,饭后由于呕吐导致呕吐物窒息死亡。这里就有一些纠纷,比如呕吐物窒息是否属于意外,另外虽然合同条款对于醉酒是免责的,但是并没有定义什么是醉酒。

上面2个例子都是深蓝君举的例子,从法律的层面并不严谨,仅作举例所用。

重疾险理赔的纠纷:

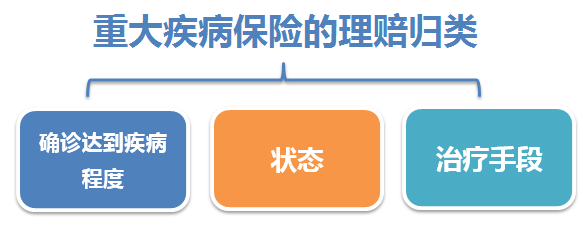

我们都知道重大疾病的理赔标准主要分为以下3类:

- 确诊达到疾病程度才赔付:比如恶性肿瘤、双耳失聪、双目失明、严重Ⅲ度烧伤、严重原发性肺动脉高压等,这些比较好理解,只要确诊了就赔付。

- 达到某种症状的状态才赔付:比如脑中风后遗症、终末期肾病、深度昏迷、瘫痪、严重脑损伤、语言能力丧失,这些更多是状态的约定。

- 需要经过规定的手术才赔付:比如重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术,这些更多的是关于手术和治疗手段的约定。

这里深蓝君为大家找到了一个重疾理赔纠纷的案例,大家可以看一下:

小A同学由于罹患急性坏死性胰腺炎,报案申请理赔,但是保险合同上约定理赔标准为需要进行坏死组织清除手术,而小A同学采用的是胰床插管引流术,虽然新的技术同样达到治疗效果,但是和合同约定并不相同。

最后法院判决保险公司赔偿,而且保监会后续也对类似情况专门发文,保险理赔应当顺应医学发展潮流,也是对我们投保人极大的保证。

也有一些是由于代理人在销售时由于各种原因,没有如实告知全部条款内容,或者是在投保时忽视了免责事项,所以导致投保人对保险期望过高,导致理赔时发生纠纷。

还有是由于投保人未如实告知、等待期出险等引起的,下面我们就说一下如实告知和保险理赔的事情。

三、买保险,你应该这样健康告知!

关于如实告知我们之前已经有了详细的讲解,在实际的工作中,深蓝君遇到很多受健康告知而苦恼的朋友,大部分在我看来都是自己吓唬自己。

线下投保的告知:

针对线下投保的长期保单,深蓝君建议:只要是健康告知问卷询问到的内容,都应该如实回答。

写到这里,肯定会有一些朋友有个疑问,

我需要把我过去的医疗记录都列出来吗?比如几个月前的发烧、几年前的摔伤半月板检查、十年前的门诊检查记录?

如果真的费劲心思仔细回忆,相信大家还是能列出来很多条的。我们看看保险法是如何规定的。

保险法第十六条:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

只有那些足以影响保险公司是否承保或者提高保险费率的,需要进行如实告知。如果未告知的的内容对承保结论没有影响,保险公司是不能拒赔和解除合同的。

如果不确定自己的的问题是否影响承保,或者代理人也没办法给你专业的意见,那么深蓝君建议你如实告知。保险公司的核保团队都具有深厚的医学背景和实际经验,这个问题就交给他们处理就好了。

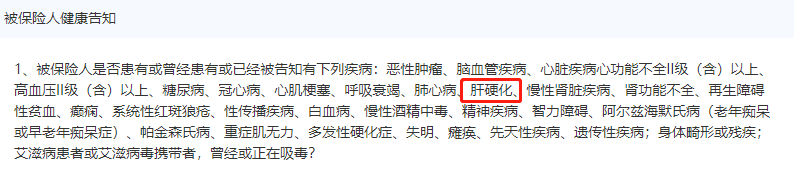

线上互联网保险的告知:

关于线上投保的产品,采用的是询问告知的方式,没有问到的是无需告知的。

比如说有的产品只问了被保人是否有肝硬化,那么即使你是乙肝大三阳都不需要告知。

关于如实告知的问题,我们之前有过专门的文章讲解,点击这里查看:健康告知是什么?怎么告知?一文读懂

四、不可抗辩条款,你需要知道这些

2009年保险法修改生效的“两年不可抗辩条款”是非常有利投保人的内容,对中国保险行业有着积极的深远的影响意义。

深蓝君为大家通俗的翻译一下:

- 投保人有义务如实告知自己的身体健康情况。

- 由于投保人故意或过失,合同成立2年内,保险公司有权解除合同和拒赔。

- 合同成立2年后,保险公司不得以未如实告知而解除合同,或拒绝赔偿。

为什么无比的赞成两年不可抗辩条款,主要原因如下:

- 保险行业的现状:我们国家保险行业和发达市场是不同的,目前采用的是宽进严出,每年大量的新人进入保险行业,造成了行业的混乱。并且我们购买保险时候没有录音录像,很多时候到底是代理人工作没做到位,还是投保人故意隐瞒病史投保,是非常容易扯皮的。有了2年不可抗辩条款,避免了很多纠纷,同时也保护了保险行业的声誉,促进了行业的繁荣。

- 专业的医学用语:我们在投保的时候,个人健康告知部分有着大量的医学专业术语,密密麻麻的文字和疾病内容,不太容易理解,而且极度考验我们的记忆力。

所以还是特别支持不可抗辩条款的,为监管层点赞。

这里不是建议大家熬过2年就万事大吉,目前的所有的门诊/住院记录都是通过医保记录可以查到的,想要隐瞒太难了。

举个例子,如果投保的时候已经发生了重疾,这种情况就不在适用两年抗辩期了,否则就是变相鼓励恶意骗保行为。所以恶意隐瞒甚至构成欺诈,两年不可抗辩也是不起作用的,要在合法的基础上才行。

关于2年不可抗辩条款,我们之前有专门文章进行了详细的讲解(点这里查看),并且列举了很多法院判决案例,大家可以研究一下。

所以态度是:尽管有不可抗辩条款,也要尽量做好如实告知,要建立科学良好的保险意识,切勿玩火,以免给自己带来没必要的麻烦。

今天就为大家详细讲解的理赔的方方面面,上面都是我的个人意见,仅供大家参考。目前保险行业发展很快,所以难免鱼龙混杂。我见过很多媒体、个人出于自己的目的发布各种信息,使本来就很复杂的情况更加恶化了。

如果大家身边还有朋友因为保险、理赔、健康告知等问题所困扰,那么建议你把文章发给他。让每个人都能明明白白买保险,作为消费者,我们有知情权,我们应该受到应有的尊重!

一起行动起来,保险让生活更美好!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00