2022百万医疗险全新测评!26款百万医疗险,值得买的就这4款!

发布时间:2022-1-11 10:39阅读:1342

问一问

问一问在买保险这件事上,预算很重要,花多少钱办多少事。

对保险认同度高的,就多花预算,像这样;

对保险认同度低就省着点买,甚至是不买立省100%,比如这39位朋友:

不买最省的前提是建立在确保不会有什么风险,比如说生病进医院。

去过医院的都知道,小病小痛去一次没个几百上千出不来,碰到癌症等需要长期治疗的大病,费用就更可怕了。

这钱,我们真的拿得出来吗?

其实一年两三百的保险就能直接解决这种看病救命的问题。最高可以报销上百万的医药费,这就是百万医疗险。

不管是疾病还是意外,只要是住院产生的相关医疗费用,百万医疗险都能帮我们解决。

在这里省一顿饭钱,真的是省钱吗?建议大家不要在我们以后的“救命钱”上搞事。

解决了要不要买的问题,怎么挑,怎么买也是很多人头疼的问题。

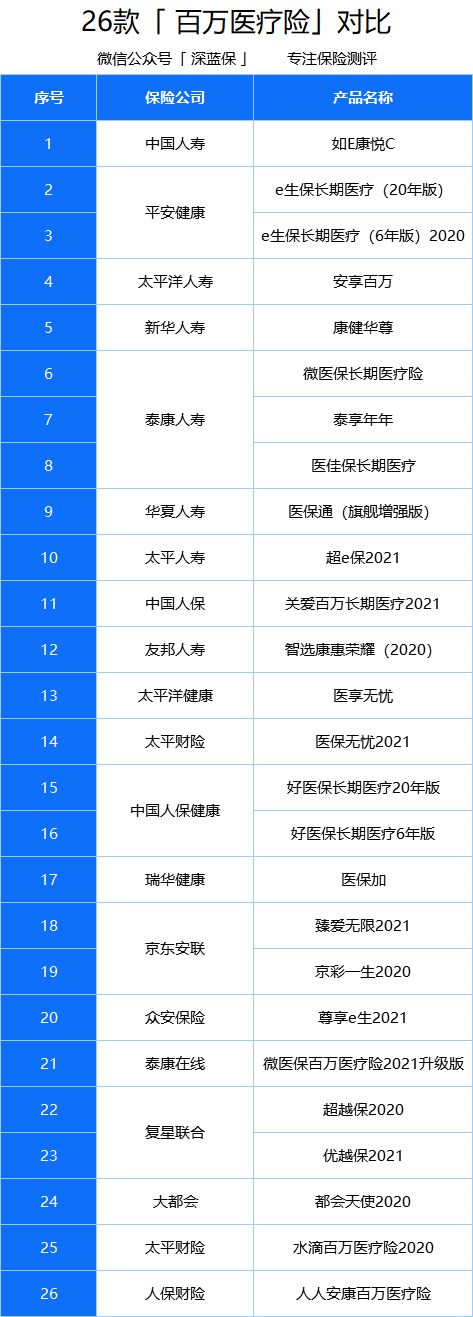

为了帮大家解决这个问题,我测评了市面上热销的26款产品,3轮比拼最终留下4个推荐产品。

测评产品如下:

接下来我把测评的方法和结果都摆出来,有时间的可以看完,学点保险知识才不会被坑,着急的也可以直接拉到文末看产品的比拼出来的最优5款!

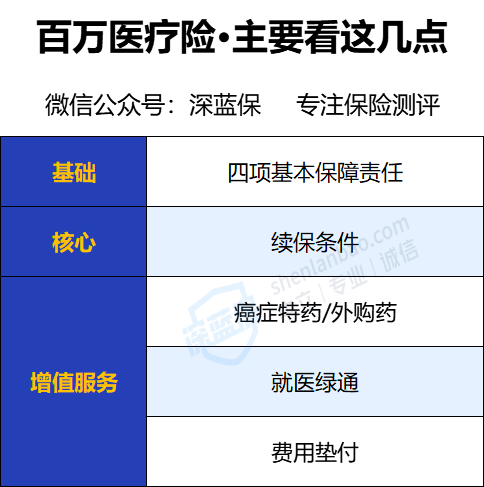

一、如何挑选适合我们的百万医疗险?

百万医疗险虽然因「高达几百万的保额」而闻名,但保额却并非衡量一款百万医疗险好坏最重要的因素。

因为百万医疗险是报销型的,花多少报销多少。

而产品要求就医的公立医院,一年的医药花费一般就是几十万,100万保额大概率是够用的。

保额400万和200万比,不能算是什么优势。

一般来说,挑选一款百万医疗险需从以下角度进行综合对比。

接下来我们一项一项来看:

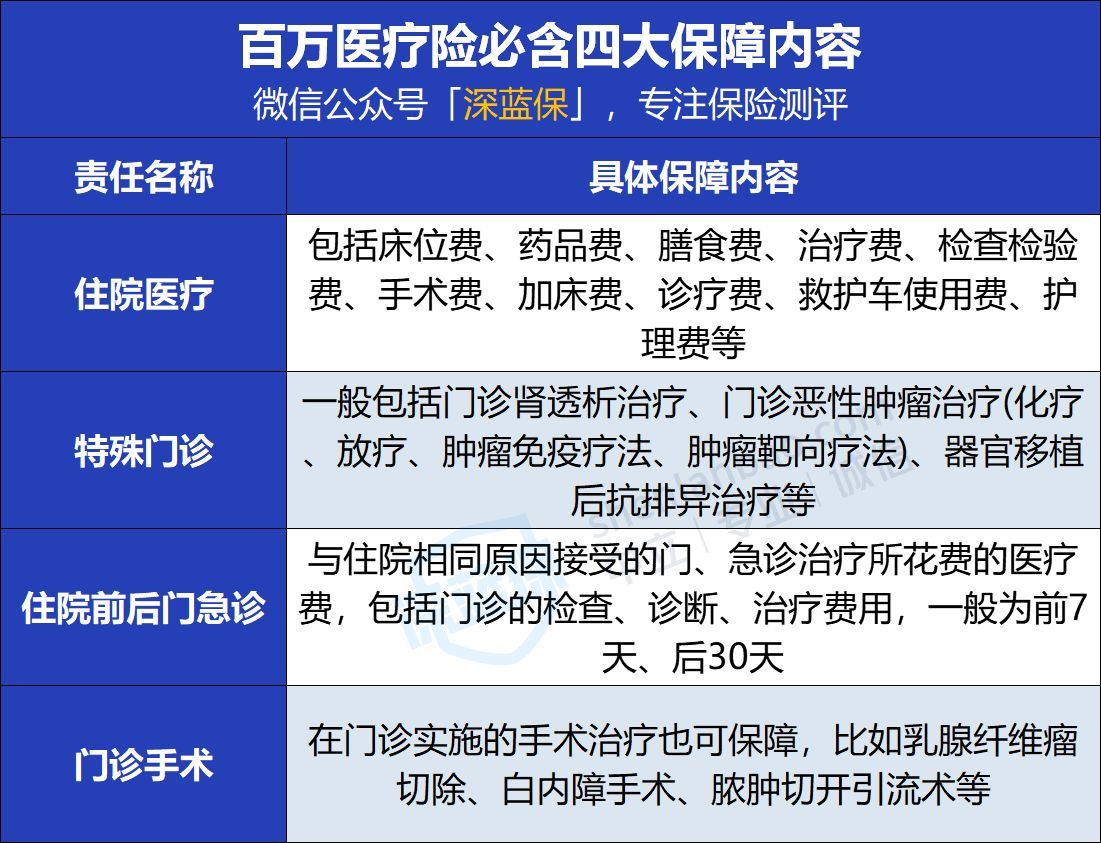

1、基础保障责任

百万医疗险的保障责任很丰富,一般包括四项:住院医疗、特殊门诊、住院前后门急诊、门诊手术。

大多数的百万医疗险都会涵盖这部分内容。

但是在对比的过程中,我发现一些保险公司“偷奸耍滑”,基础保障都有缺失,比如说不保障门诊手术,这种就算坑了。

门诊手术就是一些症状或病情较轻的小手术,不用住院,随治随走,比如说白内障手术。

随着医学技术的进步,很多需要住院的手术都可能变成这种门诊可以做的小手术。

所以这项保障责任是非常实用且必要的。

除了保障责任缺失,基础保障里面还会有个时间差。

比如说住院前后门急诊,有些产品保障前后30天,有些是前7后30天,有些是前后7天。

这里不用说也是保障天数越多越好,注意一下就好。

2、续保条件

要说刚那4项保障是基础,那续保就是百万医疗险比拼的核心了,需要重点关注。

如果一款百万医疗险,今年买了,明年不能续保,那这个产品保障再好也不是我们的首选。

根据续保条件,目前市面上的产品大致可以分为3类:长期医疗险、阶段性保证续保和一年期产品。

具体差别可以看看下面的表格:

这三类产品都有突出特点:

1)长期百万医疗险

这种产品保障期限一般是15-20年,投保后,锁定15-20年的保障期,这期间就算理赔过或者身体变差了,甚至是是产品停售都不影响续保,保障非常稳定。

一旦买上,未来20年、15年的大病医疗费都不用担心,50岁左右的人群就很适合。

不过,目前所有的长期医疗险到期后续保都需要审核。如果这15-20年时间内生过大病,到期后可能买不了。

而且这类医疗险如果达到一定条件,保险公司后期可以调整价格;不过得符合严格的监管要求后才能调,所以我们也不用太担心。

好医保长期医疗险(20年版)

![]()

人保健康

医疗险

![]()

20年保证续保

![]()

保障升级

![]()

抗癌特药保障

2)阶段性保证续保百万医疗险

在长期医疗险出现之前,这类产品的稳定性是最好的。

一旦买上了,在6年、5年或3年内,保证续保。

虽然保证续保时间不如长期医疗险长,但是也有两个独有优势:

一是保证续保期间,价格是约定好的,不能变;

二是保证续保到期后可以不用审核,即使是理赔过或者身体出现健康问题,也可以直接续保。

3)一年期百万医疗险

一年期医疗险买一年保一年,没有保证续保期,续保条件不如以上两类产品。

但是不保证续保≠不能续保。

有一些续保条件还不错的,只要不停售,就算生病理赔过也能续保。

一般来说,只要产品销量大、经营情况稳定,那么它停售的概率就会相对较小。

百万医疗险续保条件的挑选原则是直接选择保证续保的。

优先考虑20年期的产品,锁定最长保障期限。

如果介意这类产品到期后续保要审核,也可以考虑阶段性保证续保的百万医疗险。

如果是60-70岁的父母,买不了保证续保的产品了,可以考虑一年期里面续保条件好一点的产品。

3、增值服务

前面的几项,除了续保差别会大一点,大多数百万医疗险产品同质化很严重。

很多保险公司为了让产品有亮点,会在增值服务上面大做文章,给产品加上各种花里胡哨的服务。

但不要被迷惑了,对我们来说,真正有用的就这几种:

1)外购药/癌症特药

随着医疗水平的提高、医学技术的不断发展,癌症正逐渐被人类攻克,许多癌症的5年生存率有所提高。

但同时,许多癌症患者需要长期甚至终身服药,这笔钱对普通家庭来说,就像是天文数字。

虽然有不少治疗癌症的靶向药被纳入了医保目录,但这些药品在各大医院普遍处于缺货的状态,而且医保并不能100%报销。

所以,医保并不能彻底解决吃药的问题。

如果急需用药,很多患者只能自己在外面的药房购买(外购药),然而这部分费用不能用医保报销。

好在,有些百万医疗险可以报销癌症特药、院外购药。

这也是我一直跟大家讲的,「为什么有了医保还要买百万医疗险」的原因之一。

据权威数据统计,当前中国人罹患癌症的概率越来越高,在全球的占比也很大。

而医疗水平的发展,会有越来越多的“120万一针抗癌神药”,癌症变得“可治愈”,但前提要能看得起病、吃得起药。

我建议大家,最好选择保障癌症特药和外购药的百万医疗险。

值得一提的是,目前市面上已经出现了专门保障癌症特药的产品。

比如微信平台上的药神保,可单独买。每月仅需1元,可享受最高150万/年的癌症特药保障。

如果身体条件已经不能换产品,已经购买的百万医疗险不涵盖癌症特药保障,可同时投保这款产品作为补充。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2022百万医疗险哪款好?排名第一的百万医疗险是哪个?

百万医疗险值得买吗?百万医疗险怎么样啊?

哪款百万医疗险最好?2022如何选择百万医疗险?

2022百万医疗险有哪些?最推荐的百万医疗险是哪个?

2022百万医疗险哪款好?排名第一的百万医疗险是哪个?

百万医疗险值得买吗?百万医疗险怎么样啊?

哪款百万医疗险最好?2022如何选择百万医疗险?

2022百万医疗险有哪些?最推荐的百万医疗险是哪个?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00