完全是错杀,业绩炸裂,更是处于爆发前夕,却遭惨腰斩......

发布时间:2021-11-17 09:56阅读:446

问一问

问一问“这是价值事务所的第812篇原创文章”

要是搞个今年下半年最惨核心资产名单,可能康泰生物要在里面排靠前的位置,最低的时候连100都破了,相当于抹去疫情以来所有涨幅,直接打回疫情开始的位置。

很明显,这不科学,且不说,近一年多公司有了长足的发展,超级重磅品种肺炎13价苗于9月获批,10月22日首批产品已经得到了批签发证明。虽然其新冠疫苗上得较晚,但好歹也上了,赶上了末班车,看公司这次三季报,还是靠疫情挣了不少钱的,随着灭活苗开始补加强针,还能靠疫苗再赚一阵子钱。这部分钱,难道不是钱?

正好前不久三季报出了,咱们一起来看看公司这份迟来的惊喜。

01

价值事务所

2021年三季报简评

康泰今年交出来的头两份成绩单(半年报和一季报)都是十分拉垮的,三个字形容就是:一坨屎。

可能大家有些忘了,所以所长这里简单和大家复述一下,今年一季度,公司不论营收还是利润都是自2018年以来(排除去年疫情)最烂的。虽然二季度实现了有史以来单Q2成绩最佳,但这里面有新冠疫苗的贡献,如果去除新冠疫苗,公司的业绩还是拉垮的。

最过分的是,公司二季度虽然业绩有不错的增长,但其实是大大低于市场预期,因为,疫苗就卖了不到2个亿,看看隔壁赚飞了的智飞、国药、科兴,再看看康泰,那真的没有对比没有伤害。

以至于,半年报出来后,市场对康泰的预期越来越差,不过,这份三季报相当于让康泰打了个漂亮的翻身仗。

今年前三季度,公司实现营收 23.8 亿(+67.4%),实现归母净利润 10.4亿(+139%),其中,单独三季度,公司实现收入 13.2 亿(+140.7%),归母净利润 7 亿(+303.2%)。

当然啦,这里面有一大半都是新冠疫苗的功劳,根据各大券商的测算,单独三季度,公司新冠疫苗销售超过10 亿, 贡献5亿左右的净利润。

由于康泰的疫苗在同类灭活疫苗中各项数据最佳,因此,现在新西兰政府已经认可接种过康泰疫苗的外籍人员入境,同时公司也在乌克兰、马来西亚等地区开展Ⅲ期临床试验,加强海外出口能力。

后续,康泰的疫苗不出意外还会给公司持续贡献一段时间的利润,研发投入肯定可以赚回来的同时,还能格外赚一笔不菲的外快。

其中,所长尤其期待公司的新冠苗出海,因为,出海除了能赚这波新冠的钱外,也是一个十分重要的突破口。

疫苗本就和创新药以及医疗器械不同,一般来说,国内的创新药企、医疗器械说到出海都是出口到欧美等发达国家,可独独疫苗这种东西是可以出口到发展中国家的,有便宜大量的苗可以预防疾病,为什么不打?

这个市场一旦打开,未来的前途简直不可限量!

当然啦,肯定有杠精要说,除去新冠以外,公司的营收、利润还是一坨屎,但三季度自己的苗就卖了3个多亿,利润不到2个亿。

嗯,这点在前面的一季报、半年报所长就和大家强调过了,疫苗企业就是这个样子的,典型大单品驱动,当没有新的重磅品种上市的情况下,靠老苗能维持不下滑就不错了,本来,今年机构对康泰的预期就不强。

所以,这份三季报康泰的常规业务也算符合所长的预期。

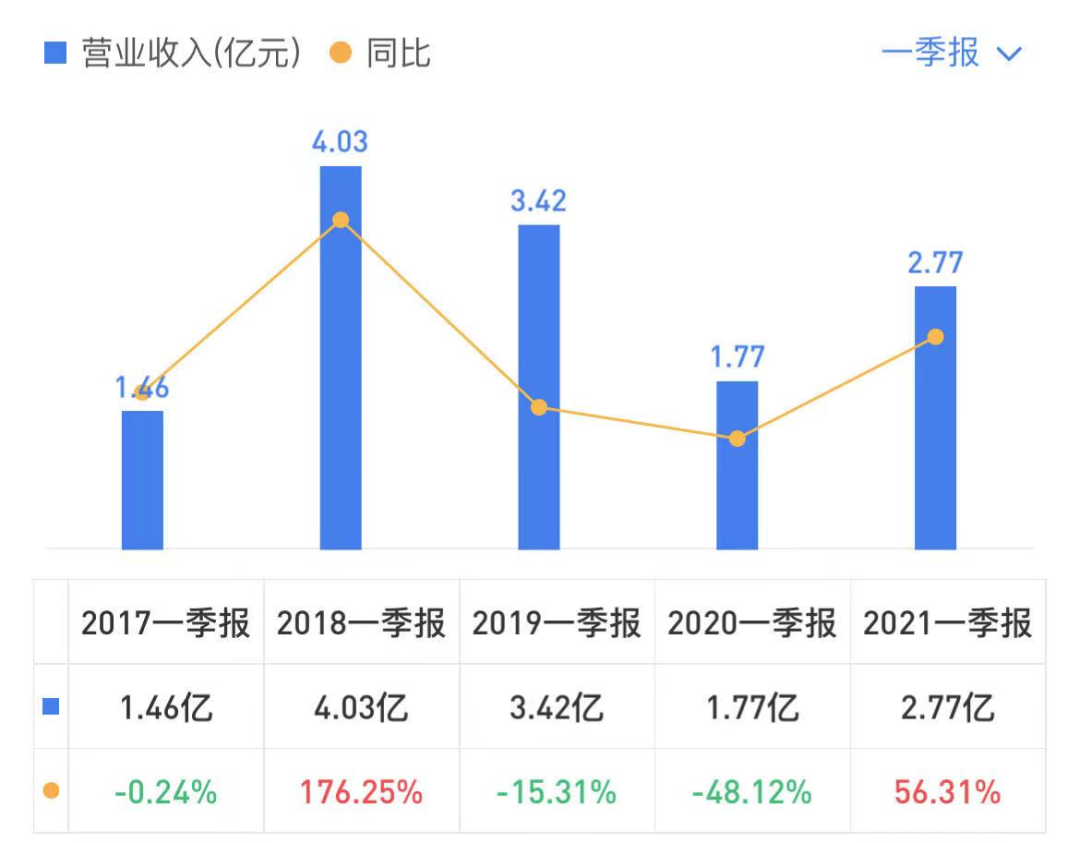

而四季度不出意外会有更大的惊喜,因为,市场心心念念好久的公司13价肺炎苗获批了,这款苗,公司是国内第二个、全球第三个获批,这款苗自上市以来一直到现在都是全球畅销top1(不算新冠),沃森现在的收入、利润可以说全部来自这款苗,因此,这款苗一定是康泰未来的一个大品种,四季度应该就能贡献利润,下图是沃森生物自其肺炎13价苗上市后的单季度业绩表现情况。

02

价值事务所

康泰的未来

而且所长一直在强调,康泰的后续研发管线可以说是国内目前最强的,康泰的管线,基本上全球top10畅销都有覆盖,近两年绝对是康泰的大年,除了千等万等的肺炎13价外,公司的人二倍体狂苗不出意外也该明年获批,这款一旦批了,就是国内第二家上市的。

大A里的康华生物,目前所有的营收、利润,基本都来自二倍体狂苗,咱们看看康华的收入情况,康华的现在,就是康泰的未来。

除此之外,公司目前共有在研项目 30 多个,有 13个进入注册程序,预计未来2022-2026 将收获多个重磅品种,比如前文说到的人二倍体狂苗,后续还有五联苗、IPV、五价轮状疫苗等,中长期持续高增长是完全可以期待的。

因此,康泰的未来,不必悲观。

来源:价值事务所

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票被错杀的原因有哪些

股票被错杀的原因有哪些

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11