LED 芯片:下游需求旺盛,行业重回成长通道

发布时间:2021-10-18 09:23阅读:479

问一问

问一问◼ 行业分析的重点: LED 行业景气度,MiniLED 等高端新品的落地节奏,头 部公司扩产节奏和产品结构优化情况,产品降价节奏。

◼ 行业内优选公司的标准: 收入规模、盈利能力、产能布局、技术布局、横向拓展。 财务指标: 营收及增速、净利润及增速、产销量、毛利率、研发费用、ROE、估 值水平(PS/PE)

◼ 行业最新动态及影响: 疫情后 LED 整体需求修复、MiniLED 背光等需求爆发共同带动 LED 芯片行业回 暖。中高端芯片市场需求强劲,供不应求,同时挤占低端芯片产能,导致低端芯 片涨价。上游头部芯片企业产销两旺,产能利用率接近满产,库存水平显著下 降,业绩大幅回升。 展望本轮扩产周期(到 23 年中期) ,芯片头部企业的高端产能将伴随需求持续释 放,产品结构进一步调整,高光效照明、Mini 背光、车用等高端芯片占比上升, 低端照明芯片占比下降。本轮 Mini 背光和显示的市场需求空间巨大,而且近年投 产中的设备和材料的国产化率持续提升,因此我们预计未来两年 LED 芯片价格相 比前三轮扩产有更强的支撑。 经过本轮行业疫情洗牌和龙头扩产,LED 芯片行业的竞争格局更加稳定,未来周 期波动也会更平缓。龙头公司的市场份额进一步提升,依靠技术研发、产能、产 品等优势,有望在未来 Mini-LED、不可见光、植物照明、Micro-LED 等新兴领域 享受业绩增长。同时我们看到龙头公司在第三代半导体领域加大投入,长期成长 空间可期。

◼ 涉及看好股票 1 只,建议置换股票 1 只。

风险提示:新技术项目建设进度不及预期、新技术下游需求不及预期、海外疫情反复 导致需求波动、市场竞争恶化 。

行业观点

一、行业分析的重点

二、LED 行业景气度,MiniLED 等高端新品的落地节奏,头部公司扩产节奏和 产品结构优化情况,产品降价节奏。

三、行业内优选公司的标准

收入规模、盈利能力、产能布局、技术布局、横向拓展能力。

财务指标: 营收及增速、净利润及增速、产销量、毛利率、研发费用、ROE、 估值水平(PS/PE)

三、行业最新动态及影响

1、LED 芯片近况

1.1、LED 芯片行业简介

LED 芯片是 LED 的核心环节,关系到 LED 发光或显示质量。LED 产业链包括上游 衬底制作、外延片及芯片制造,中游封装以及下游应用等环节,芯片制造环节 是全产业链最上游,发展受下游应用的需求影响。

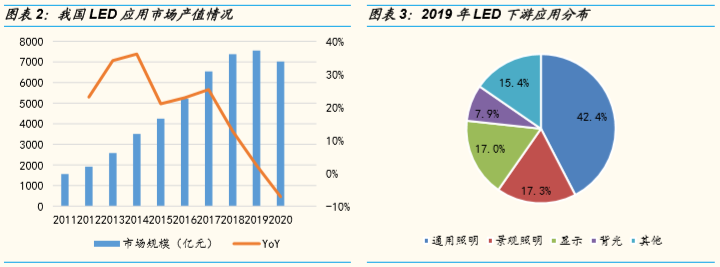

LED 产业的下游主要包括照明、显示、背光三大领域,其中照明类的需求占比 接近 61%,是目前 LED 行业占比最大的应用,2020 年 LED 照明产品国内渗透率 已经达到 78%,发展接近饱和。目前驱动行业发展的新兴细分应用主要是 MiniLED 背光和显示。

1.2、需求端恢复高景气:周期修复,成长重启

周期修复:疫情后下游的照明、背光、显示的需求均有所修复,从芯片、封装、 照明、显示各环节企业中报都可以观察到行业已经开始周期上行。

成长重启:MiniLED/MicroLED 新品在背光显示等新兴领域快速增长,年初以来 LED 行业需求回暖,中高端芯片市场需求尤为强劲,芯片行业供不应求。

1.3、供给端:MiniLED 等高端产品产能扩张,照明芯片供给缺口仍在 头部 LED 芯片企业产销两旺,高端产能扩产。从中报可以看出头部 LED 芯片 公司产能利用率和产销率均有显著提升,多家公司接近满产,库存水位也在显 著下降。同时头部 LED 芯片企业在疫情期间纷纷扩产 MiniLED、植物照明等新 兴项目,21年 Q4到 23年间扩建产能将逐步释放。同时由于疫情期间头部公司 产能向 MiniLED、植物照明等高端芯片市场转移,造成低端 LED 芯片供给缺口, 根据下游 LED 照明公司信息,低端照明类的 LED 芯片出现涨价的现象。21Q2 整体照明用 LED 产品价格上涨 0.3-2.3%。

2、行业本轮扩产周期内如何发展?

2.1、下游 Mini 显示和背光需求空间巨大,本轮成长拉货动能强劲 下游需求主导 LED 芯片产业发展,行业总体呈现波动增长状态。由于 LED 芯 片具有半导体属性,遵循摩尔定律&海兹定律的规律, LED 芯片和外延片的价 格会逐年下降(过去十年年均降幅 15%左右) 。但同时 LED 应用的渗透率将在 降价过程中快速增长。因此行业得以实现长期增长。(过去十年 CAGR )

(三十多年老牌上市券商,超优惠佣金开户,线上开通新三板/融资融券,融资利息5.5%,支持ptrade QMT量化工具,VIP通道,欢迎联系详谈!)

行业分析

LED在新应用领域渗透初期时发展速度比芯片降价速度快,所以 LED 芯片行业 能够快速发展,LED 在下游应用领域渗透饱和后增长放缓,LED 芯片行业的发 展也将停滞,直到新的需求出现。因此行业总体呈现波动性增长。回顾历史, 2012 年之前的各类显示屏背光市场、13-14年的照明市场、15年至今的小间距 显示市场都曾经拉动过行业发展。18-20 年随着照明领域 LED 和户外小间距的 渗透率饱和,LED 行业整体拉货动力不足,发展停滞。 微间距时代应用场景极大的被拓宽,LED 行业有望开始新一轮成长周期。在之 前三篇 LED 报告中,我们讲过 20 年后植物照明开始爆发;21 年至今 MiniLED 背光行业正在快速发展;22 年后 MicroLED 在可穿戴设备、MiniLED 在高端电 视领域会逐步开始起量。根据我们的测算,LED 进入微间距时代后在背光和显 示领域的应用场景被极大程度拓展,带来 LED 芯片巨大的需求。 LED 芯片有 望开始超长成长周期。

2.2、本轮扩产与需求端更加匹配,行业波动将收窄 LED 行业历史前三次大规模扩产,每轮扩产都会导致产能出清、集中度提升。 我们认为本轮扩产与之前最大的区别就是随着格局稳定,扩产更加理性,产能 规划和释放节奏与需求更匹配。

1) 10-12 年是行业范围和幅度最大的一波扩产,当时在国产替代加速期,政 府补贴力度较大,各类企业一窝蜂扩产,产能严重过剩,造成很多企业亏 损、产能出清;

2) 14-15年主要是 LED上市企业基于 LED照明等需求募投扩产,期间竞争加 剧,大量中小企业落后产能出清,行业集中度进一步提升;

3) 16-19 年是国内企业第三波扩产,但是由于金融去杠杆、中美贸易战等影 响,实际扩产力度低于规划。

4) 目前国内 LED 芯片行业正在经历第四轮扩产,本轮扩产主要由于企业看好 MiniLED、MicroLED、植物照明市场需求的增长,提早布局。 我们认为未来两年芯片行业发展相较前几轮扩产周期将更为平缓,主要有以下原因:

⚫ 行业本轮扩产将在 22、23 年释放,与需求端的爆发基本匹配。从各家近 期披露信息来看,本轮产能释放将在年末有所体现,在 22 年和 23 年开始 大量释放,这与 MiniLED背光、显示的需求端爆发相匹配。

⚫ 本轮扩产聚焦高端产能,低端芯片供需格局稳定。本轮扩产产能聚焦在 MiniLED、植物照明等高端产品领域,低端照明领域的供给变化不大,供 需格局相对稳定,预计未来两年价格将有一定支撑,降价速度放缓。

⚫ 行业格局基本稳定,价格波动将收窄。经过多轮周期和价格竞争,LED 芯 片行业集中度持续提高,主要厂商三安光电、华灿光电等占据了国内 70% 以上的份额,鉴于政府补贴逐渐退出,行业几乎没有新进入者,落后企业 基本已经退出竞争,LED 芯片环节的行业整合基本完成,后续价格波动逐 步收窄。

2.3、设备材料国产化提升企业盈利能力,本轮扩产具有折旧成本优势

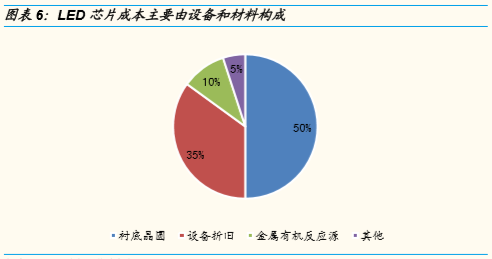

设备和材料的国产化率持续提升,芯片企业折旧成本压力减小。根据 CSA 数据, LED 芯片制造成本中,衬底晶圆占 LED 芯片制造成本的比例约 50%,折旧及其它 占到 35% ,金属有机反应源占 10%,其它约占 5%。

本轮扩产设备国产化提升,LED 企业有望大幅降低成本。LED 芯片行业属于重资 产行业,产线包括生产、测试、分选等几十款设备。目前中国 LED 芯片企业的 收入已经占据全球市场 70%以上,也带动了上游设备发展,根据相关公司的募 投公告,本轮扩产过程中国产 MOCVD 等设备(Prismo UniMax)国产率进一步提 升,所以本轮扩产中采购设备成本进一步下降,设备折旧成本也将持续降低。

3、如何选股?

⚫ 建议关注积极布局新兴领域的公司:未来 LED 行业的成长性主要集中在 Mini-LED、IR LED、UV LED、植物照明、Micro-LED 等领域,扩产较早的公 司能享受业绩红利。

⚫ 建议关注行业龙头公司:经过本轮行业疫情洗牌和扩产,LED 芯片行业的 竞争格局更加稳定,龙头公司的市场份额会进一步提升。

⚫ 建议关注在 LED 行业外积极布局第三代半导体的公司:未来的成长空间更 大。

(以上信息仅供参考,不作为投资决策的唯一因素,股市有风险,入市需谨慎)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43