饲料:寻找“微笑曲线”底部的投资机遇

发布时间:2021-9-27 10:00阅读:719

问一问

问一问 主要逻辑

主要逻辑 行业分析的重点:生猪存栏量、禽类存栏量、水产养殖量及饲料渗透率 变化、特种水产消费量、反刍动物消费量及饲料渗透率变化、原材料价 格。

行业内优选公司的标准:优选标准:市占率变化、特种水产料布局、综 合服务能力、产品饵料系数;财务指标:营业收入及增长率、毛利率及 净利率、资产周转率、ROE、管理费用率。

行业最新动态及影响:

需求:周期波动和饲喂趋势共同决定需求变化。工业饲料的需求主 要受下游周期波动(养殖量)以及行业饲喂趋势(渗透率变化)的 双重影响。整体来看,生猪养殖与禽业养殖的高存栏量、水产养殖 量与渗透率的双向提升,以及反刍动物中牛肉需求的增长和极低的 渗透率基数,有望在未来支持饲料行业的景气度。

成本:上市饲料企业的原材料成本转嫁较为顺畅。整体来看,上市 公司的饲料业务,议价能力较差,在农业产业链中处于微笑曲线的 底部,属于“两头在外”,因而饲料行业的毛利率较低;由于饲料 类工业制造品的属性,虽然毛利率较低,但偏向成本定价的方式, 使得饲料行业在上下游均呈现明显周期特征的情况下, 保持了行业 整体盈利水平的稳定,价格变动周期短,对原材料的转嫁较为顺 畅。

风险提示

原材料价格波动风险;动物疫病风险;极端天气风险;渗透率增长不及 预期的风险

一、行业分析的重点 生猪存栏量、禽类存栏量、水产养殖量及饲料渗透率变化、特种水产消费量、 反刍动物消费量及饲料渗透率变化、原材料价格。 二、行业内优选公司的标准 优选标准:市占率变化、特种水产料布局、综合服务能力、产品饵料系数 财务指标:营业收入及增长率、毛利率及净利率、资产周转率、ROE、管理费 用率 三、行业最新动态及影响 1、需求:周期波动和饲喂趋势共同决定需求变化 工业饲料需求=养殖量×饵料系数×工业化饲料渗透率。饵料系数主要取决于 动物营养学研究等因素,在相关研究带来重大变革前,难以对工业饲料需求量 产生较大影响。故而,工业饲料的需求主要受下游周期波动(养殖量)以及行 业饲喂趋势(渗透率变化)的双重影响。

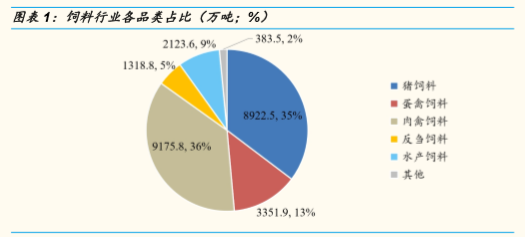

2014年以来,中国饲料行业总量增速趋缓,据智研咨询数据,2014-2019年间, 饲料行业年化复合增长率仅为 3.2%,但下游养殖业景气度出现明显变化的时候, 饲料行业的需求也相应出现变化。 据中国饲料工业协会数据,2020年全国工业饲料总产量 25276.1万吨,同比增 长 10.4%。其中,猪饲料产量 8922.5 万吨、同比增长 16.4%,达到 2018 年历 史最高产量的 86%;蛋禽饲料产量 3351.9 万吨、同比增长 7.5%,肉禽饲料产 量 9175.8 万吨、同比增长 8.4%,反刍动物饲料产量 1318.8 万吨、同比增长 18.9%,均创历史新高;水产饲料产量 2123.6 万吨、同比下降 3.6%;其他饲 料产量 383.5万吨。2020 年饲料行业的规模快速增长,主要是因为下游养殖行 业的生猪养殖高度景气和反刍动物工业饲料渗透率提升。

(1)猪饲料:存栏量维持高位,中短期需求较高 A、养殖量:中长期维持高位 2020 年,猪肉价格维持高位震荡,猪价处于景气周期,养殖利润驱使下,能繁 母猪及生猪存栏量开始走高,带来猪饲料需求的大幅上升。截至 2021年 7月, 我国能繁母猪存栏量为 4541 万头,虽然是连续上涨 21个月后,首次出现环比 下降,但绝对数量仍处于历史高位。能繁母猪存栏量的持续走高,是中短期内 猪饲料维持较高需求量的保障。

B、渗透率:渗透率或将提升,但市场化需求占比可能下降 据申万宏源研究所测算,生猪养殖的饲料渗透率约为 75%。伴随着非洲猪瘟带 来的规模化养殖趋势,饲料渗透率或呈现上升趋势,但头部生猪养殖企业大多 选择自配饲料,规模化后市场需求占比可能降低。

(2)禽饲料:存栏量维持高位,渗透率稳定 A、养殖量:有望维持存栏量高位

白羽鸡维持高存栏量:白羽鸡的长期供应可参考祖代的引种及存栏数 据。据禽业协会数据,白羽鸡行业自 2019 年,产能开始快速恢复;自 2019年 9月以来,在产祖代存栏持续走高,2020年 10月起开始持续 维持在高位。 截至 2021 年 8 月,白羽鸡祖代在产种鸡存栏量达 118 万套,仍然处于高位,祖代在产种鸡存栏量长期高企将持续影响 2021 及 2022年的白羽鸡供给。

黄羽鸡出现景气改善趋势:2019年 11月起,黄羽鸡相关的中速鸡、 慢速鸡开始出现亏损;2021年 5月,快速鸡开始亏损;8月,经历了 长期的深度亏损后,黄羽鸡养殖景气开始出现上行趋势,快速鸡扭亏 为盈,中速鸡及慢速鸡亏损开始收窄,未来黄羽鸡养殖景气周期有望 上行,养殖量有望出现上升趋势。

蛋鸡需求旺盛,鸡苗销量上升:受益于季节性消费需求的旺盛,2021 年 8月,蛋鸡苗、鸡蛋价格均出现不同程度上升,其中蛋鸡苗价格环 比上升 12.4%,全国平均鸡蛋出厂价环比上升 10.4%。蛋鸡养殖利润 环比增长 61.7%,蛋鸡鸡苗养殖的需求驱动力较足,蛋鸡存栏量有望。

B、渗透率:维持高位稳定 禽类是饲料渗透率最高的养殖行业,据申万宏源研究所测算,目前禽类饲料渗 透率已经高达 90%,预计未来将继续维持较高的渗透率。

(3)水产:养殖量及渗透率有望双向增长 A、养殖量:限捕政策下养殖量有望上升 限捕政策有利于水产养殖量的提升。2015以来,中国人均水产品消费量已经趋 于稳定,维持在 11.4~11.5kg/人区间附近。但各类水产品的产量存在变化的推 动力。《全国渔业发展第十三个五年规划》指出,在渔业资源环境约束趋紧的 背景下,我国渔业结构不合理,过度捕捞长期存在。“十三五”期间的重点任 务之一是调减和控制捕捞业,实现国内捕捞产量的“负增长”,将国内海洋捕 捞产量控制在 1000 万吨以内。而截至 2020 年,虽然捕捞量已经逐年下降至 1324.82万吨,但距离目标 1000万吨仍有一定差距,未来,水产品中的捕捞产 量仍存在下降趋势,在总消费量趋稳的情况下,养殖产量有望对应上升。

B、渗透率:可能存在近 50%提升空间 据申万宏源研究所测算,目前水产类饲料渗透率约为 30.9%。而农业部的相关 规划中,2020 年水产配合饲料的目标普及率为 45%,若此标准测算,水产配 合料市场规模仍有近 50%的提升空间。

(4)反刍料 反刍是指进食后,经过一段时间再把在胃中半消化的食物返回嘴里重新咀嚼。 反刍动物就是有反刍消化方式的动物,一般是草食动物,例如牛、羊、鹿等。 A、养殖量:牛肉消费增加,羊及奶消费趋稳 牛肉消费增长,羊肉及奶类消费趋稳。近几年,反刍动物相关的食品消费中, 羊肉及奶类消费量趋稳,但牛肉消费在 2015~2019 年间,复合年华增长率为 8.3%,对肉牛类养殖规模的扩大产生促进作用。 B、渗透率:渗透率低,商业化发展空间较大 据华金证券研究所测算,目前反刍类饲料渗透率不及 20%。结合目前国内的养 殖形势,并参考国外反刍类动物养殖发展历程,反刍类的规模化养殖程度一般 不及生猪及家禽,而与水产类似,因而渗透率仍有一定增长空间,且商业化发 展空间较大。

整体来看,生猪养殖与禽业养殖的高存栏量、水产养殖量与渗透率的双向提升, 以及反刍动物中牛肉需求的增长和极低的渗透率基数,有望在未来支持饲料行 业的景气度。

2、成本:上市饲料企业的原材料成本转嫁较为顺畅 由于饲料类工业制造品的属性,虽然毛利率较低,但偏向成本定价的方式,使 得饲料行业在上下游均呈现明显周期特征的情况下,上市公司的饲料业务仍保 持了行业整体盈利水平的稳定,价格变动周期短,对原材料的转嫁较为顺畅。 以 2020 年为例,在全年玉米、豆粕、饲料添加剂等原料均明显上涨的背景下, 业内企业普遍在全年进行多次提价,部分厂商年内提价次数超 10 次。整体来 看,上市公司饲料业务的毛利率维持在 6~12%左右水平,不同公司由于规模、 成本控制和细分品类的不同,毛利率中枢不同。

3、怎么选? 优质公司三大标准: 1)原材料成本具有比较优势的公司:饲料本身属于微利行业,对原材料采购 成本差异的敏感性较高,对于盈利能力可产生较大影响,且比较优势的积累, 有利于企业进行进一步扩张; 2)在高毛利及高增长业务提前布局的公司:高毛利的特种水产料、反刍料对 公司盈利能力贡献较大,尤其是特种水产料,技术门槛较高,提前布局具有一 定先发优势; 3)综合服务能力强的公司:饲料对下游议价能力较差,客户可选产品多,但 是通过综合性的养殖培训、服务以及产品的差异性,可以有效提升客户黏性, 保证公司增长的基本盘。“择优汰劣”方能立于不败!根据该行业现状,我们为您精选该行业当中具备 成长性和自身亮点以及预期表现相对一般的股票。

风险提示

原材料价格波动风险;动物疫病风险;极端天气风险;渗透率增长不及预 期的风险

(以上信息仅供参考,不作为投资建议,股市有风险,入市需谨慎)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

定投“微笑曲线”是什么?

定投“微笑曲线”是什么?

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40