神秘的量化交易,给A股带来哪些影响?

发布时间:2021-9-24 13:25阅读:722

问一问

问一问最近市场表现还是比较诡异的,在震荡下成交量竟然持续攀升,已经连续超30个交易日过万亿,甚至出现了1.7万亿的巨量,仿佛置身于牛市之中,但看看账户又拉回了现实。

这两天,有传闻说是巨大的成交量是量化交易导致的,并且给出了具体的预测数值。

先不说别的,这里我们先来认识一下量化交易这个东西。

量化交易也就是量化投资,又被称为程序化交易或者自动交易,是利用计算机技术并且采用一定的数学模型去实践投资理念,执行投资策略的过程。

这个程序执行前,需要设定投资策略、选股模型、交易模型等等众多因子。而且每个机构所用的模型、算法不尽相同也不会公布出不来,所以显得很神秘。

并且每个算法采取的选股标准也是不同的,比如有风格轮动、趋势轮动、行业轮动、资金流跟踪、动量反转等等,不少交易程序是根据不同权重采取多音字搭配策略。

在交易中,程序可以决定的范围包括交易时间的选择、交易的价格,甚至包括最后需要成交的资产数量。由于是程序化交易,不会因为投资者情绪的变化而随意更改,可以克制人性中贪婪、恐惧和侥幸心理等弱点,也可以克服认知偏差,并且交易也可以复盘回顾。这样就达到了稳中取胜的目的。

由于克服了人性的弱点,量化交易在收益端也是大放光彩。数据显示,今年有近84%的量化产品实现正收益,普遍在10%—30%区间。而主动管理型机构仅有不到60%实现正收益。

这是这种几乎无敌的模式,量化交易近两年在国内也得到了迅速的发展。2020年量化基金规模大幅增长,截至2020年年末,共有量化对冲策略基金13465只,规模合计6999.87亿元,较2019年年末分别增长26.2%和66.5%。2020年量化基金新备案规模318.69亿元,同比增长365.0%。

前段时间,还有私募的朋友因为设置量化交易策略向老张咨询过纳入因子的选择问题。可见,机构量化交易正在加速崛起。

其实,量化交易并不是个新奇的事物,在西方成熟的资本市场已经相当普遍,目前美股超过80%的交易都是程序化交易,所以前段时间才爆发美股散户崛起抵抗的事情,但最终还是尘归尘土归土。

老张在十几年前曾经做过美股的成熟交易员,能亲身感受到美股散户投资者的艰难。

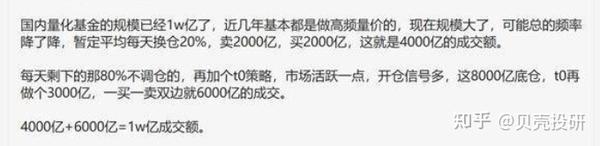

再说回A股的成交量,按照去年量化资金近7000亿元来看,今年到现在基本上到万亿是没问题,但目前国内的量化投资依然是私募的机构在做,调仓上还是很保守和滞缓,能保持20%的每天调仓就不错了,这样一进一出也就最多4000亿的成交量,远远没有上万亿的规模。

所以,量化投资对成交量有影响,但有限。最主要的还是地产压制下进来的资金,特别是下半年以来,大家能明显感受到地产打压力度的加强,这些趋利的资金流入股市是必然。

从量化投资的崛起来看,可能会对市场带来几个影响。

第一,市场参与资金越来越机构化,也就是去散户化,这个成熟市场就是例子。

因为散户在市场中赚钱会越来越难,因为散户无法克服人性的弱点以及无法兼顾高频的交易,在大炮面前步枪只有挨打的份,有时候喝汤都赶不上。

第二,市场波动会加大,越来越极端。这个从近期的A股中也能感受得到。由于程序化交易的介入,会严格的遵守程序策略,导致严格的止盈止损,在趋势策略下也会将市场持续的推到一个极端,比如像化工、有色的持续上涨。而散户由于畏高会早早地离场,但程序一旦设定就会持续的去买买买。

第三,赚钱越来越难,对散户要求越来越高。特别是对于短线投资者,量化交易在一定程度上是需要技术的,这就需要短线投资者有超高的技术才行。

那么对于A股的投资者应该如何应对呢?

要么追求短线的投资者努力去学技术,但也不一定奏效。最有效的办法是做趋势下的优质品种的波段,侧重公司和行业景气度研究,在赢面多的基础上去找合适的波段区间。

最主要的是去学习和总结,投资不是从玩的角度,而是要从学习的角度去对待,很多人只盯着每天的利润波动而忽略了投资中一些简单的常识,以至于后面遇到还是原来的对待方式。

比如好公司的解禁只是影响短期情绪,市场该修复还是要修复,例如四月底五月初光威的大额解禁就解读过。

比如优质品种的波段调整,一波一波的规律就在那,像药明康德等,但是每次调整的时候有多少人是恐慌割肉的,而不是收集筹码。

再回到主题,不论是目前的量化交易还是成交量的放大,收益的还是券商,券商受制于板块集中度,很难持续性表现,但是大逻辑在,业绩在,目前估值仍在地板上,特别是对于一些稀缺的优质头部券商来说,成长是确定性的。

就这,今天就啰嗦这么多……

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

战争对股会带来什么影响?

战争对股会带来什么影响?