中国零售电商基本盘

发布时间:2021-7-13 10:42阅读:385

问一问

问一问Question 1:中国电商用户的天花板在哪里?

先看一个数据,十年15-64岁的人口数据(来源国家数据data.stats.gov.cn)

这部分人在近8年是递减的,这是老龄化的现实。未来5年可能依然会递减,把他们当做电商消费人群的天花板,应该没有什么大的异议了。不是说65岁以上的人没有购买力,我们保守点,战略性放弃。

也就是说,再怎么增长,中国零售市场,10亿购买用户顶了天了。

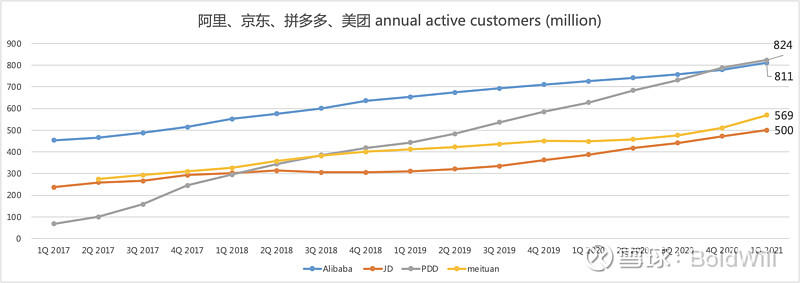

我们来看看电商巨头的用户增长:

AAC大家都在涨,尤其pdd涨的最快,2021Q1,阿里8.11亿,pdd8.24亿,京东5.69亿,美团5亿

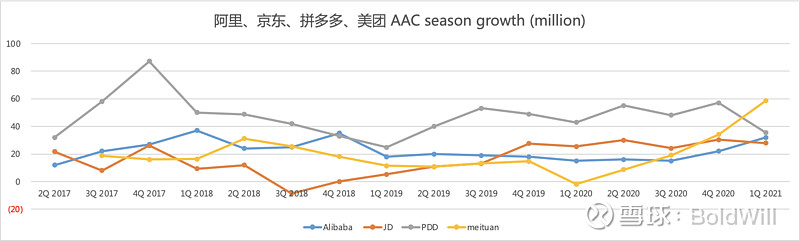

再AAC看看按Q的增量:

阿里,2021财年零售市场新增8500万用户,其中70%来自下沉市场;

京东,2021Q1前序12个月,新增new active users 112 million,其中80%来自低线市场;

很显然,大家都在搞低线城市的新增用户,尤其美团近几个季度对社区团购的发力,阿里2021Q1的AAC的增量还超过了pdd和京东。

从平台基数和野心上来说,阿里拼多多用户增长空间还有25%左右,而美团以5.69亿购买用户的基数,管理层说的未来增长3-4亿下沉市场的用户,也算可行,而大部分应该是社区团购带来,而不是餐饮外卖。

毋庸置疑,阿里京东拼多多美团几大电商巨头,他们都将尽可能的覆盖所有有购买能力的用户,平台之间用户的重合度也将变的更高。

Question 2:中国零售市场总额的天花板在哪儿?

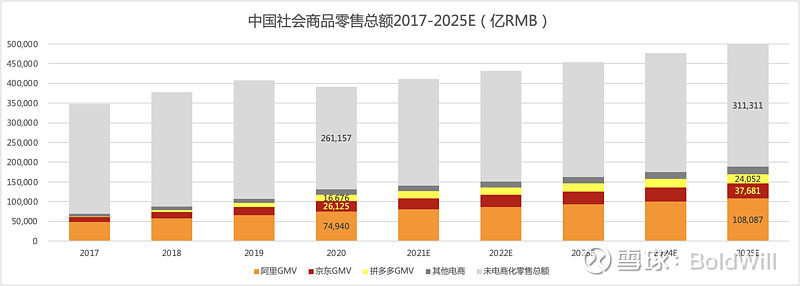

我们参照“十四五规划”内容:“根据《“十四五”商务发展规划》,到2025年社会消费品零售总额要从2020年的39.2万亿元增加到50万亿元,年均增长5%;全国网上零售额要从从2020年的11.8万亿元增加到17万亿元,年均增长7.6%。” 也就是说到2025年,中国社会商品零售的电商渗透率才到34%

34%的电商渗透率低吗?一眼看过去,感性的认知似乎低了,为什么会这样呢?

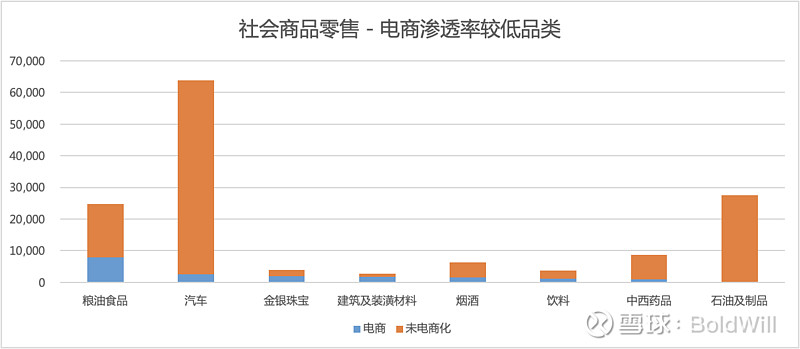

根据公开资料的简单整理测算,以下品类零售的电商渗透率比较低,要么是因为某些商品非常的非标化,要么是因为某些商品需要线下的服务,而这些品类占社总的36%,其中汽车占17%。数据跟实际应该有相当大距离,但可以一定程度上佐证“规划”为什么把电商渗透率指引目标定在34%

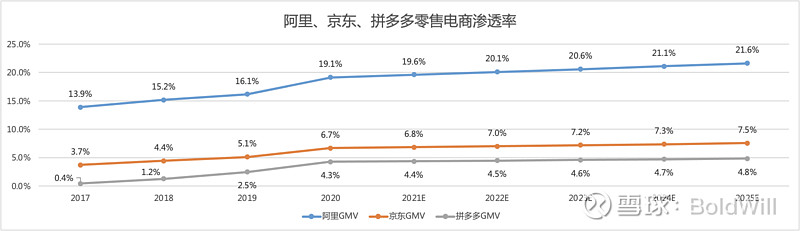

那我们保守点,就认可这个34%的渗透率,并且接受零售电商交易额符合增长率7.6%,假定巨头们都按照该增长率增长。假定其他电商GMV占电商总体的10%,得出如下演进:

(阿里GMV是按照财年,所以有1个季度的时间线差异,2020年实际上是20Q2至21Q1四个季度加和。)

巧合的是,演进的结果,到2025年,三巨头整体GMV17万亿,和规划指引相当,其中阿里完成10万亿销售总额的目标(该目标是阿里平台所有交易额,也就是中国零售要小于10万亿),京东达3.77万亿,拼多多达2.4万亿。

电商渗透率,阿里由19.1% ——> 21.6%,京东由6.7% ——> 7.5%,pdd由4.3 ——> 4.8%:

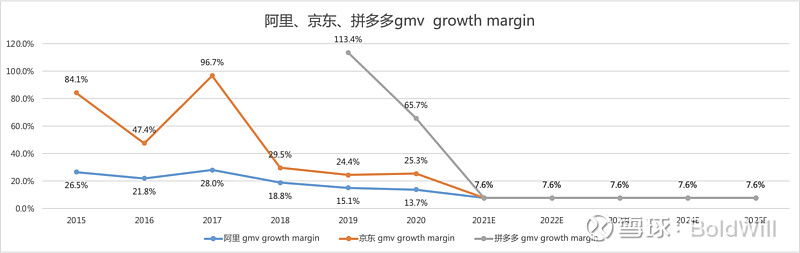

当然,巨头们的增长实际上一定不是这样的,回顾一下他们历史GMV的增长:

不太可能他们就这样急跌至7.6%,维持5年的7.6%的增长。而且美团的增长,或许能打开社区电商的另一个领域,在粮油、药品、饮料、烟酒等日用品类,从整体上提升社总零售的电商渗透率,这很有可能。这里并没有体现。

Again,我们保守一点来看,三巨头交易额增长将进入缓慢阶段,很有可能都会降速。三巨头,算上美团4巨头,接下来几年都会在下沉市场,在社区团购投入更多,把更多的利润加码到新的增长,下沉市场的用户增长将会很可能会带来比以上预测更加激进的增长。

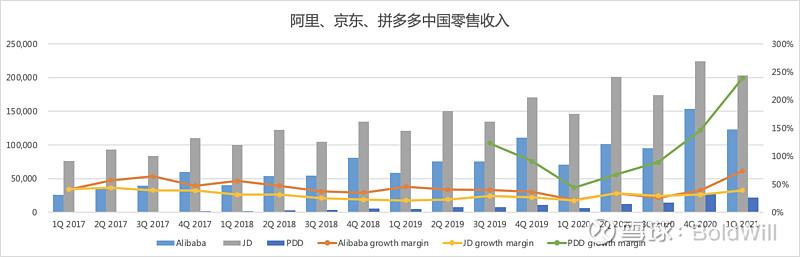

我们再来看看巨头们的收入,增长势头相当可以:

(阿里取核心商业-中国零售部分,京东和拼多多取全部收入)

而阿里pdd属于平台型电商,核心商业模式是提供服务收取营销服务费和交易抽佣薅羊毛,特点是毛利高轻资产;其中pdd低线城市用户占比高,arpu相对较低。

京东1P直营为大头,所以低毛利重资产,其物流供应链和履约能力是重点优势。

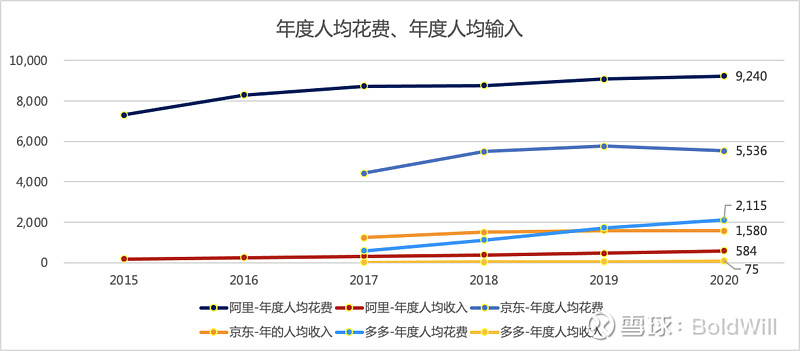

这就在人均花费和人均收入上产生了如下差异:

京东的用户价值最高,阿里次之,pdd第三。

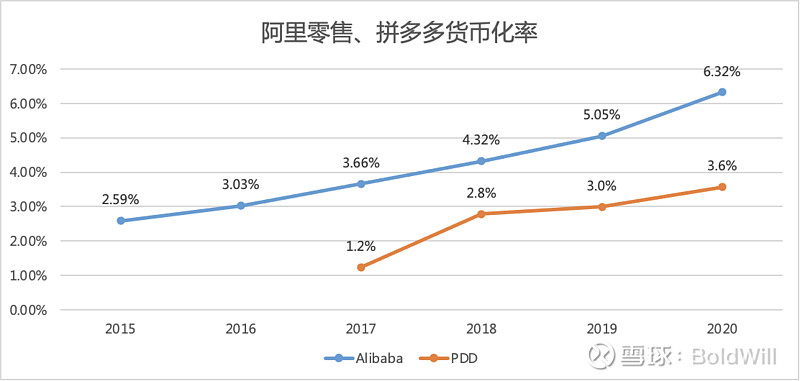

阿里和pdd货币化率:

京东主要是1p直营业务,直营业务GMV即收入,随着3p业务增长,该指标也在下降,但在此还是不太有可比性,故不做展示。

阿里薅羊毛的本领不是盖的,很强。但2019-2020的增长很大程度上受阿里新零售和直营业务(主要包括高鑫零售、天猫超市、盒马、进口直营和银泰)影响,真正的take rate 是4%,略高于拼多多。

阿里中国零售收入中的其他,也就是新零售和直营业务收入占比已经达到2021财年的35%,2021Q1的48%(与高鑫零售收购相关)

最近几个季度京东一直强调其3p业务增速高于1p业务,但具体自营和第三方占比并未披露,据说gmv已达到平半分。(有知情人请指教)

接下来我们看看阿里这家公司的其他方面

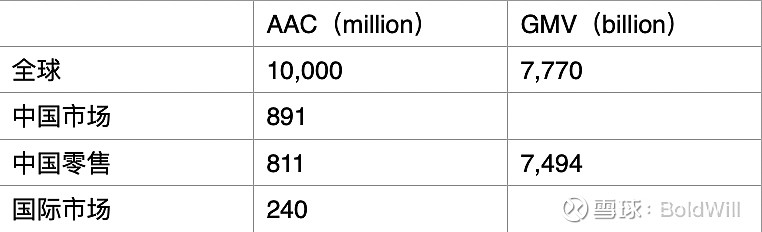

除了中国零售,阿里还有很庞大的用户和业务,2021财年,阿里生态全球AAC总共10亿用户,其中中国市场8.91亿用户这包括中国零售的8.11亿用户,而国际市场消费者2.4亿;全球10亿用户整体GMV1.2万亿美金,也就是说中国零售7.49万亿rmb的GMV外还有2800万亿rmb的GMV。

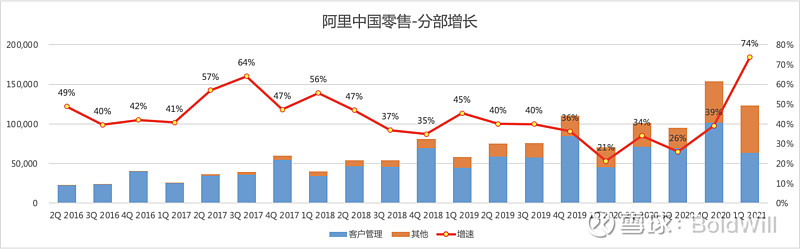

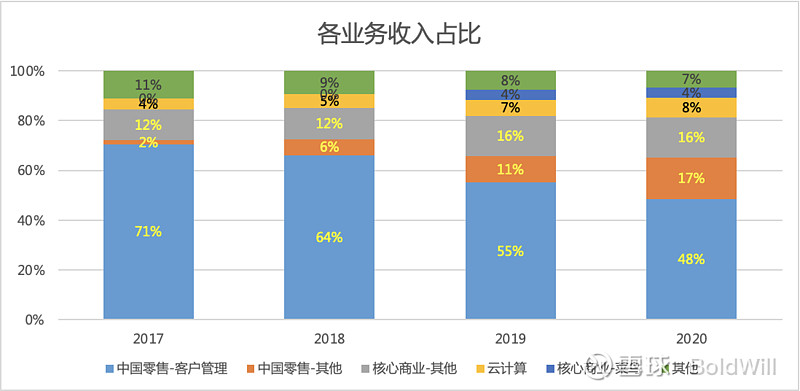

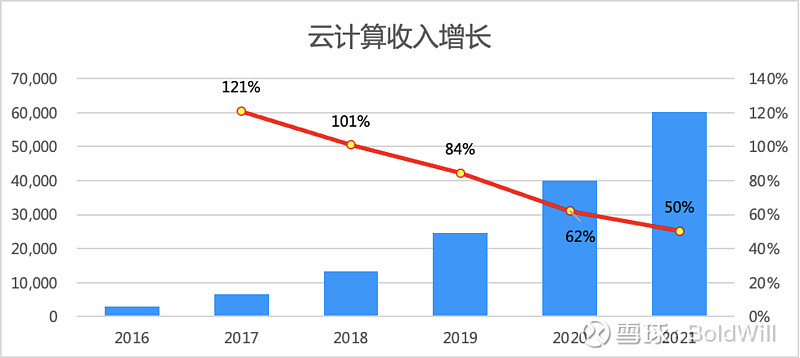

所有业务当中,拆分成中国零售-客户管理(3p)、中国零售-其他(直营和新零售)、核心商业-菜鸟、核心商业-其他(中国批发、跨境批发和零售、本地生活、其他)、云计算、其他(文娱、游戏、高德和天猫精灵)

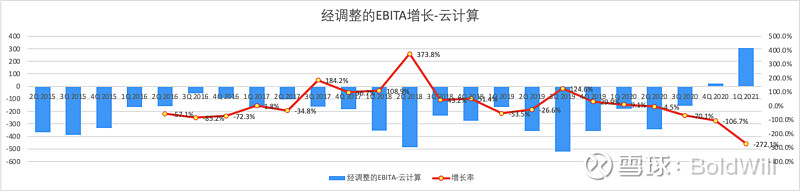

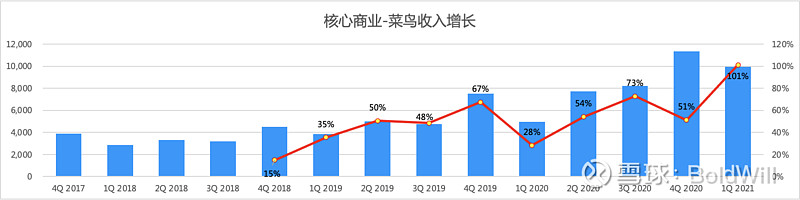

菜鸟和云计算是比较亮眼的,其中在2020Q4,菜鸟实现经营现金流转正,云计算实现了经调整的EBITA转正,一旦云计算开始盈利,规模效应和赚钱效应将被打开。

经调整的EBITA增长-云计算

菜鸟

OK,阿里京东pdd,三巨头可研究的东西还很多,体系和数据都很庞杂,但基本的增长空间和事实是:

人们需要电商,需要阿里京东pdd,人们比货比价的需求永远不会消失,三家的核心目标用户或许不同,但是最终都是要覆盖网购用户的大盘,在10亿网购用户大盘中,谁能在“多快好省”做的更好,谁才有竞争力,毋庸置疑,竞争将会异常激烈。

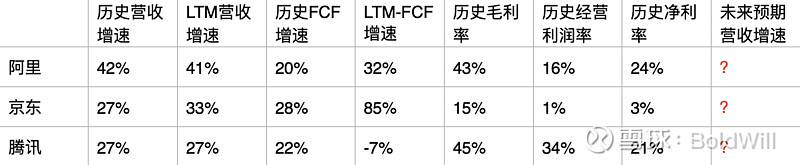

虽然激烈,虽然不可能出现类似新能源汽车这种高速增长,但增长还是比较稳健,来看看这组历史数据,就一目了然:

这么牛逼的增速和FCF表现,难道不值得投资么?

作者:BoldWill

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43