即将IPO的滴滴,到底是赚还是亏?

发布时间:2021-6-15 17:59阅读:912

问一问

问一问

港美股的开户建议选择老虎证券。

有需要的可以联系我协助办理开户和解决资金的出入问

题。

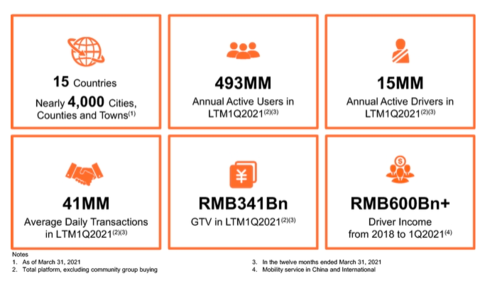

全球共享出行公司有两大巨头,一家是Uber,一家是滴滴,后者有超越前者的趋势。

过去一年,共享出行公司得到了资本市场的认可,Uber的市值从500亿美金一度突破了1000亿美金,涨了一倍。在中国,出行公司也得到了一级财务投资和产业投资的广泛关注,这是一个万亿级赛道,行业龙头正是滴滴,全球资本都需要这个标杆。

千呼万唤始出来,6月11日,滴滴正式向SEC(美国证券交易委员会)递交了IPO招股书,滴滴也有望成为阿里巴巴后,中国公司在美规模最大的一次IPO。

每次中概股龙头登陆美股,都会得到全球聚焦,这些年来,中概股龙头在美股的表现都不差,今天老李和大家一起聊聊,共享出行的壁垒在哪里?滴滴到底是一家什么样的公司?滴滴的市值会有多大弹性?

共享出行是一门赚钱的生意吗?

端午小长假期间,老李看了不少关于滴滴IPO的解读,坦率地说,多数是从外界视角,盲人摸象。老李身边许多人也在谈论,一些汽车行业的朋友都没有看过招股说明书,便开始泛泛而谈,既没有产业视角又缺乏资本视角,这种言论往往带偏节奏。

相比智能电动车行业,共享出行的企业集中度非常高,国内共享出行产业链的龙头企业,双手可以数的过来,这就代表着行业的真实信息会非常少,老李在去年参与了某国资头部出行企业的融资,费了九牛二虎之力才搞完尽调。

资本市场虽然规则自立,但讲究实事求是,数据至上。了解一家公司之前要摸清对应行业。共享出行的概念很广,以下主要指以滴滴为代表的网约车。去年,老李曾经和睿远的研究员探讨,网约车是否提高了社会生产力,没有得到答案,但有一点共识:网约车不是技术的革新,而是通过技术创新商业模式,解决了出行的供需匹配。

网约车的供给端将全职和兼职车辆集中起来,成为商品资源增强了出行运力;在需求端,乘客的线下需求实现线上化,增加了快车、专车、拼车、顺风车多种选择,拓展了消费场景。实际上,从今年的数据看,国内网约车市场仍处于上升期,只要经济增长,用户需求就会增加,经过了一番混战,国内网约车行业的格局已经初步形成。

A股最懒的投资方式是买龙头,智能电动车的股票要买特斯拉和蔚来,同样,网约车也要关注龙头,这是分析行业格局的意义所在。

国内的网约车企业可以分为三个梯队,第一梯队是滴滴,领跑全行业且一家独大,在流量和技术方面都处于优势地位;第二梯队企业是以T3出行和曹操出行为代表的整车出行公司,依靠雄厚的企业资源,在特定城市取得较大市场份额;第三梯队主要是地方小型的出行公司,基本有运力没平台,是市场新玩家。

滴滴花了8年的时间从默默无闻的小公司变成行业龙头,和众多互联网公司一样,从弱小到强大的蜕变过程中摸爬滚打,找到了一条可持续的网约车运营模式。

国内网约车公司一般有三种运营模式:第一种是纯平台模式,即企业只做线上的入口,没有运力,滴滴早期的C2C和现在的高德聚合模式都属于纯平台模式,这种模式的优势是资产很轻,有流量,但企业无法控制运力,没办法精细化运营,也无法打通后市场。

第二种模式是纯运力模式,即企业自己有车,接入到各大平台的入口,平台抽成后,剩下的都是自己的,这种模式资产重,更像是一个“传统的运输公司”。

第三种是“平台+运力”模式,即企业有自己的线上平台,也拥有线下运力,目前滴滴、曹操出行、T3出行基本都是这种模式,自营一部分运力,外接一部分运力,这种模式的优势是企业完全掌握线上和线下,不被任一条件束缚,要成为行业龙头,必然走这条路。

沈南鹏说过,互联网巨头总是不断在探路,最后找到了一条最合适的路,滴滴这些年帮大家找到了一条合适的路——平台+运力,滴滴最早发现了这条路,很快就把这条路上的资源给占据了。

每个城市的司机和车辆是有限的,滴滴很早就发展了CP(CarPartner)公司和DP(DriverPartner)公司,把握了不少核心资源,当曹操和T3入局后,只能自我发展运力或以更优惠的条件来吸引司机,但都做不到滴滴的规模,即使是T3这样的国家队,也不得不依靠外部融资,来实现市场化运作。

靠烧钱的打法,没有人能拼得过滴滴,滴滴的护城河也就慢慢建立了,企业之间拼的就是单位投入下谁的产出高,既然大家的商业模式都差不多,谁的规模化做的好,谁的精细化运营做的好,谁就能胜出,很明显滴滴无论是规模化还是精细化运营都是领先了别的企业一个身位。

滴滴的股票值得买吗?

股票值不值得买,要看公司的基本面,看公司的财务情况。

巨头公司的招股说明书不仅能让大家了解一个公司的财务,更能了解一个行业的基本数据,是公开的最全面最接近真实情况的信息源。不管是美股的特斯拉、蔚来汽车,还是A股的宁德时代,亦或是今天的滴滴,其招股说明书中都蕴藏着大量的值得分析的信息。滴滴招股说明书发布后,很多研究员第一时间便开始研读,来验证团队之前的同行业公司尽调结果。

老李也参与了一部分工作,和大家一起拆解下滴滴的财务情况。

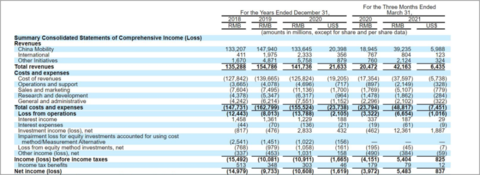

滴滴发布了一个非常容易让人误解的财务数据,从公司总体财务看,这是一家不折不扣的亏钱公司:过去三年,滴滴分别亏损86亿元人民币、28亿元人民币和84亿元人民币,一家上市公司,三年一直在亏损,但是今年Q1,滴滴盈利了55亿元。很多朋友会好奇,为何连续三年亏损的滴滴,在2021年Q1竟然盈利了55亿元?

这个答案在招股说明书中可以找到,滴滴分拆了社区团购公司“橙心优选”,确认未实现的收益91亿元人民币,还处置了一部分资产获得5亿美元左右,多重合计下,2021年Q1的投资收益达到了123.61亿元,给财报增色不少。

如果仔细看三张表,大家很快会发现自己被“骗”了,滴滴公司虽然不赚钱,但滴滴的业务非常赚钱,这是为什么呢?

滴滴公司的营收分为中国出行业务(中国网约车、出租车、代驾和顺风车等业务)、国际业务(国际出行和外卖等业务)和其它业务(共享单车和电单车、车服、货运、自动驾驶和金融服务等业务)三大板块。其中,营收比例最大的是中国出行业务,每年维持在1400亿元人民币左右,且稳中有增。

中国出行业务的利润也有不错的表现,EBITA(调整后息税前利润)从2018年的-2.7亿元增加到2020年的39.6亿元,而到了2021年,在滴滴各项政策的调整下,Q1的EBITA就高达36.2亿元。所以,滴滴现阶段赖以生存的中国营收业务,是非常容易赚钱的,并非外界描述的不赚钱;滴滴公司总体亏损的原因在招股书中也能发现,公司在出行业务之外的新领域投入了大量的财力,为二次增长曲线和三次增长曲线蓄势。

端午期间,许多朋友在讨论,同股不同权的模式对公司的发展是非常有帮助的,在滴滴就体现的淋漓尽致。程维是有格局的领导者,投资出身的柳青和朱景士也不会满足于中国网约车这一亩三分地,虽然从股权结构看,软银、Uber和腾讯的三家的持股比例高达41.1%(软银21.5%、Uber12.8%、腾讯6.8),程维和柳青持股分别为7%和1.7%,但中概股同股不同权,程维和柳青合计拥有超过48%的投票权,8位核心高层总的投票权超过50%。

管理团队对业务拥有绝对的主导权,对二级市场的股民来说,是一件好事,管理团队会一直把业务做大,把市值做大,滴滴募资的用途也体现了这个思路:

本次约30%的募资金额用于扩大中国以外国际市场的业务;约30%的募资金额用于提升包括共享出行、电动汽车和自动驾驶在内的技术能力;约20%用于推出新产品和拓展现有产品品类以持续提升用户体验;剩余部分可能用于营运资金需求和潜在的战略投资等。

去年老李帮某出行公司融资过程中,很多投资人表示,过去想投滴滴投不进去,现在滴滴成了行业第一,那大家就投行业老二,不是因为老二能盈利,而是这个行业可以讲的故事非常多,讲故事不是贬义词,不是天马行空,而是想象力,即一个企业能从一次增长曲线跳到二次增长曲线再跳到三次增长曲线。

滴滴公司的想象力在哪里?

什么是滴滴的一次曲线?国内网约车业务;什么是滴滴的二次增长曲线?可能是海外业务,可能是自动驾驶,也可能是其它商业化应用。这就是前面所说的故事,故事的本质是创造力,张磊在《价值》中一直提创造力,一家企业最大的护城河不是用户、不是品牌,而是创造力。

传统汽车公司的营收和市值之所以稳定,是因为车企只有车辆销售这一条增长曲线,智能电动车公司中,蔚来汽车没有卖多少台车,市值却达到1000亿美金,是因为其想象力,公司未来可能有多种增长曲线。

滴滴上市后同样面临这样的问题,在老李看来,滴滴只做网约车市场的生意,已经可以做的足够大了,但滴滴高层的目标,显然没有那么狭隘。或许在滴滴高层的眼中,是这么布局规划的:

国内网约车市场格局稳定,每年微增,是基本盘,它能支撑起滴滴从0到1000亿美金的市值,却很难把滴滴从1000亿助推到3000亿美金甚至更高的体量,也很难把滴滴从一家国内头部互联网公司转型为国际头部科技公司,为了更高的公司定位和更大的企业体量,滴滴必须要解决增长曲线的问题。

这点从滴滴的定价也能窥探到,滴滴内部股权激励的公允价格只有47.71美元,算下来,滴滴IPO前估值仅仅为539亿美元,与大家预期的1000亿美元还有较远的距离。

老李也和一些朋友讨论过,大家认为滴滴较低的定价是聪明的:一方面,在紧张时期可以缓解资本的压力,保留中概股的印象,另一方面,较低的价格更能保留滴滴的成长性,给国际化业务和自动驾驶留下充足的释放空间。

在大家的印象中,滴滴是一家以出行业务为核心营收,依靠融资发展的创业企业,8年来,滴滴的出行业务实现了盈利。不知不觉间,滴滴开始内部用当年创业的模式在孵化更有潜力的国际业务和自动驾驶业务。

国际化业务将推动滴滴的全球化,自动驾驶业务将推动滴滴的科技公司转型,如果乐观一些,按照1000亿美元估值和10%的常见增发规模计算,滴滴上市之后,这两块业务有望分别获得30亿美元的资金,这不是一笔小数目,毕竟百度去年造车的投资也不过200亿人民币,吉利的浩瀚平台投资也才180亿人民币。

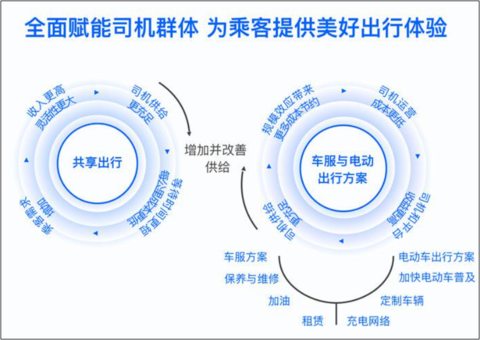

此外,滴滴还广泛布局了汽车上下游业务,在过去几年间,滴滴已经把触角伸向了定制车辆、金融、维保、二手车、充电桩等多个领域,滴滴在招股说明书中提到了双飞轮战略,共享出行是一个飞轮,而车服和电动出行方案是另一个飞轮,合作造车也好,后市场也罢,都是滴滴的飞轮战略的重要环节,不是主业。

汽车行业的朋友热衷讨论是否造车,但在资本市场,谁造车,谁不造车都不重要,只要能赚钱的业务就是好业务,毫无疑问,滴滴赚钱,比造车来得更快。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章