保险公司大还是小重要吗?如果倒闭了怎么办?

发布时间:2021-6-7 13:18阅读:1020

问一问

问一问最近,有个朋友问我:“我看上了一款保险,价格还挺便宜的,但是那家保险公司是个小公司,能靠谱吗?我买了万一倒闭了咋办?”

相信很多朋友都有这样的疑虑,小保险公司的产品不敢下手,担心破产倒闭了理赔时不知道找谁。

小编懂大家的担忧,但请把心放肚子里。在中国,目前还没有一家保险公司倒闭的。

接下来,就和大家一起聊聊大小保险公司这些事。

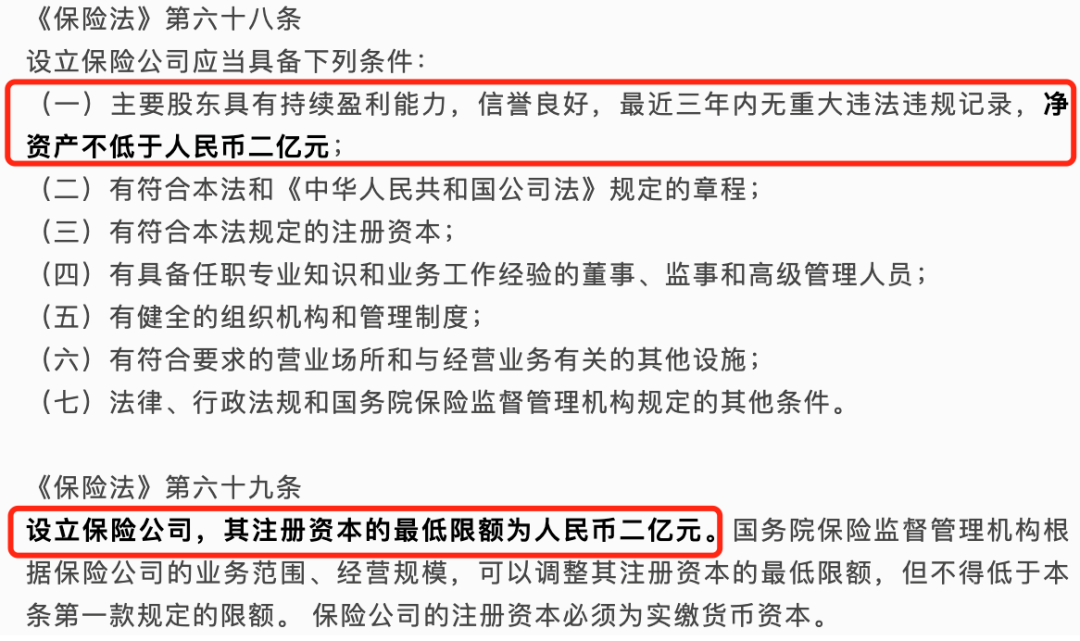

注册资金两亿起,你眼中的小公司并不小

在很多人、包括咱们爸妈眼里听过名字的、打过广告的是大公司,没听过、也没见打过广告的就是小公司。

中国有近200家保险公司,按这个节奏,除了人寿、平安、太平、人保这几家耳熟的,其他都是小公司喽?

这么说吧,保险行业,不存在小公司,毕竟注册资金至少2亿。

简单来说,成立保险公司必须达到以下几个条件:

非常有钱

盈利稳定

信誉良好

所以,保险公司开业的门槛是非常高的!

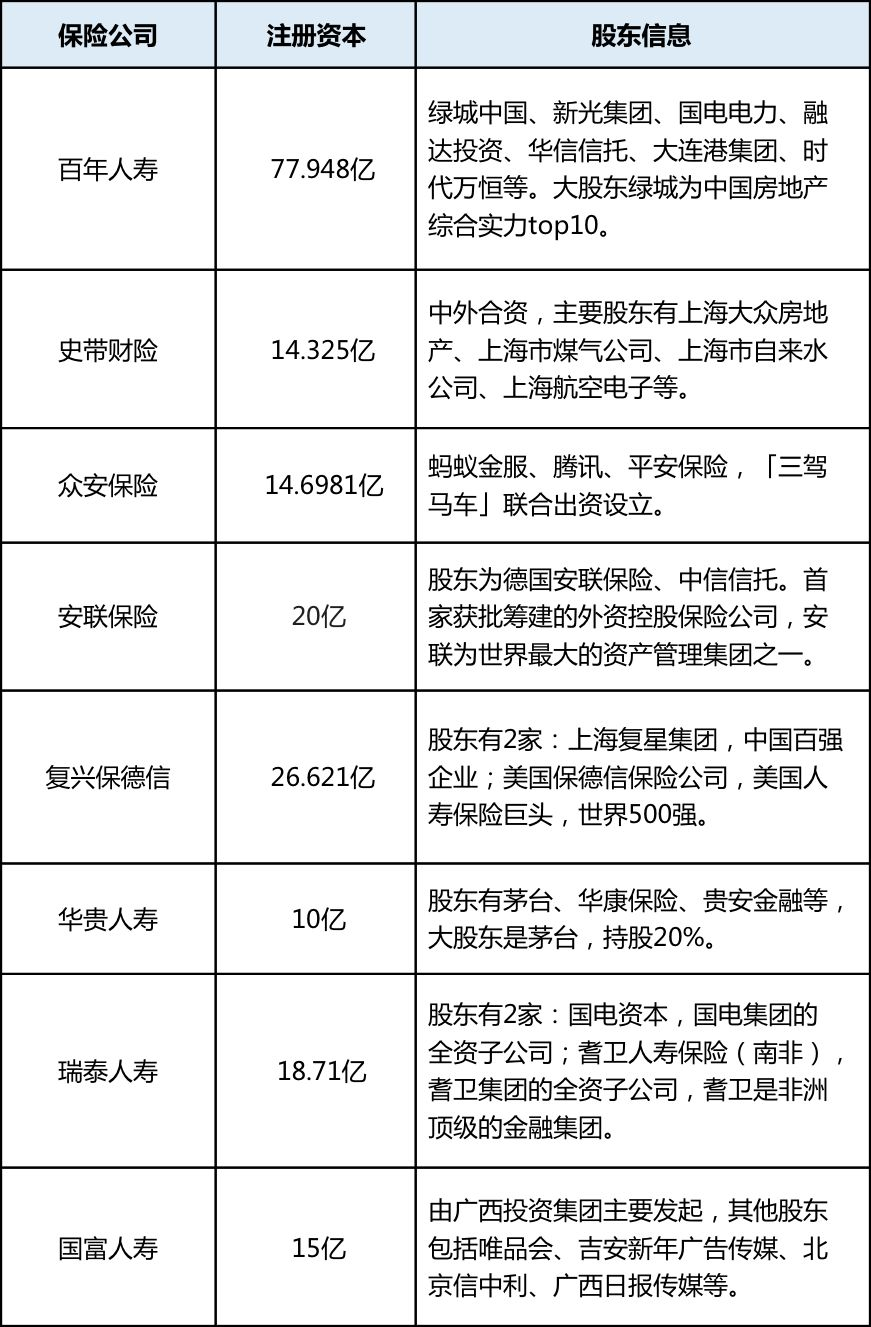

而且实际操作起来,很多「小」保险公司的注册资金远不止2亿

这些保险公司,咋一看名字,一股小家子气扑面而来?

扫一眼背后的金主爸爸,一水的国企、行业巨头、外资大鳄,都是人民币玩家啊。

保险公司,时刻被银保监会严格监管

衡量保险公司是否赔得起的标准是“偿付能力”,大白话就是理赔的能力。

保险公司财力雄厚,这是自我修养。银保监会做的偿付能力考核,则是外力监督。

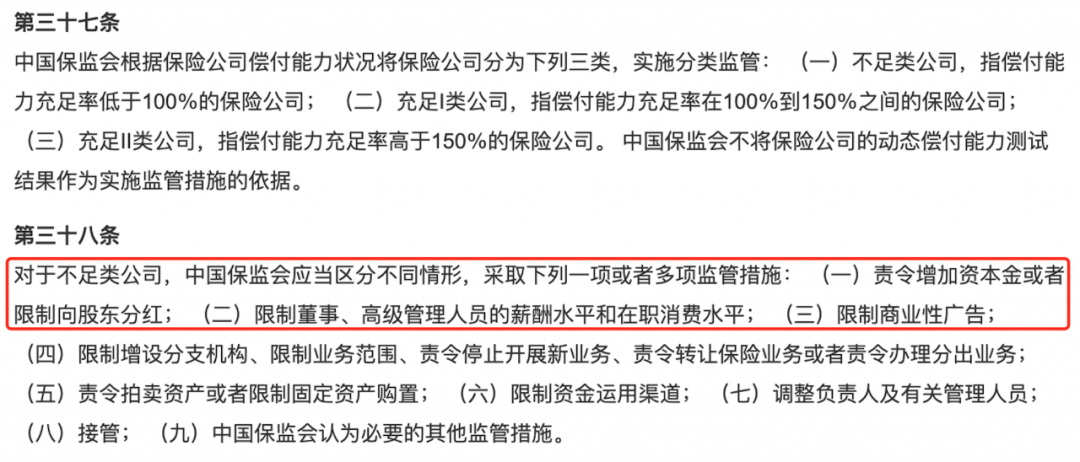

这个偿付能力考核,每个季度都来一次,保险公司排排坐,看看有没有掉队的,掉队了就整改。

银保监会将保险公司偿付充足率分为三类:

核心偿付能力充足率≥50%

综合偿付能力充足率≥100%

风险综合评级不低于B级

一般来说,偿付能力在100%以上就不用担心保险公司赔不起了。

而实际上,如果保险公司的偿付能力在低于150%时,就要被银保监会“请去喝茶”。

一旦低于100%,保险公司就摊上事儿了,保监会将会动用监管权力,要求保险公司将偿付能力恢复到100%之上。

圈起来的部分是说,保险公司的偿付能力一旦不行,新业务可以不做,广告可以不打,但客户的理赔,必须得拿出钱来。

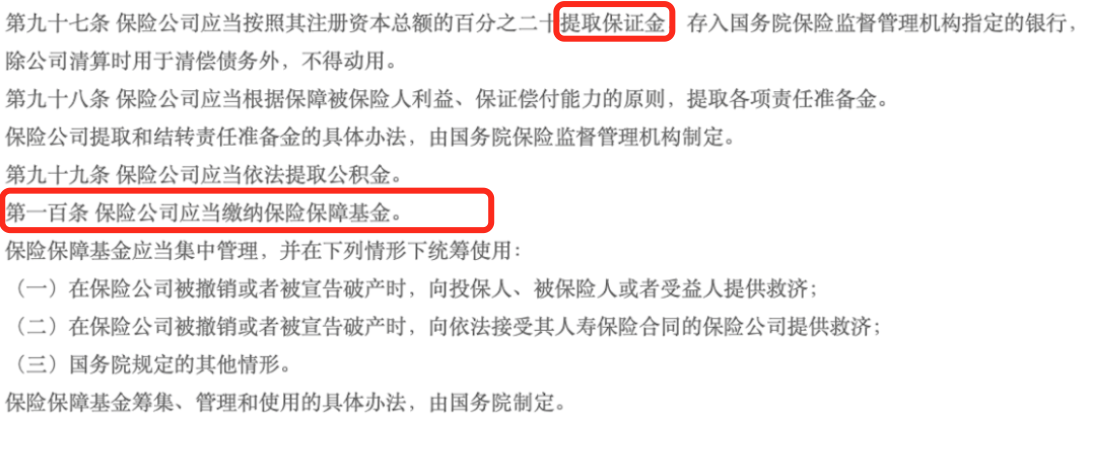

而且,《保险法》中规定保险公司提取和缴纳各种资金,来保障自己的偿付能力。

划重点:保险公司的注册资金每一笔收取的保费和每年的盈利,都要抽出一定比例的钱向保监会交“保护费”,存进指定的账户,用来清偿债务。

这笔钱银保监会帮你存着,谁也不能动,一旦保险公司出现危机,就拿出来应急。

而且,大家可能不知道,保险公司也要买保险,保险公司的保险公司就是再保险公司。

通过再保险机制,将风险分散到各家再保险公司,每一份保单背后,不仅仅有这家保险公司,还有整个保险体系做后盾。

不必担心倒闭,背后有国家接管

万一保险公司真的经营不下去,破产了,也不需要太担心。因为保险合同内容不会变,会换一家新的保险公司继续承保而已。

这在《保险法》的第92条中有明确的规定:

也就是说,保险公司破产后,会有新的保险公司接管保单,或者由国家接管,总之,不会让你的保单没人管!

保险公司的大小,到底重要吗?

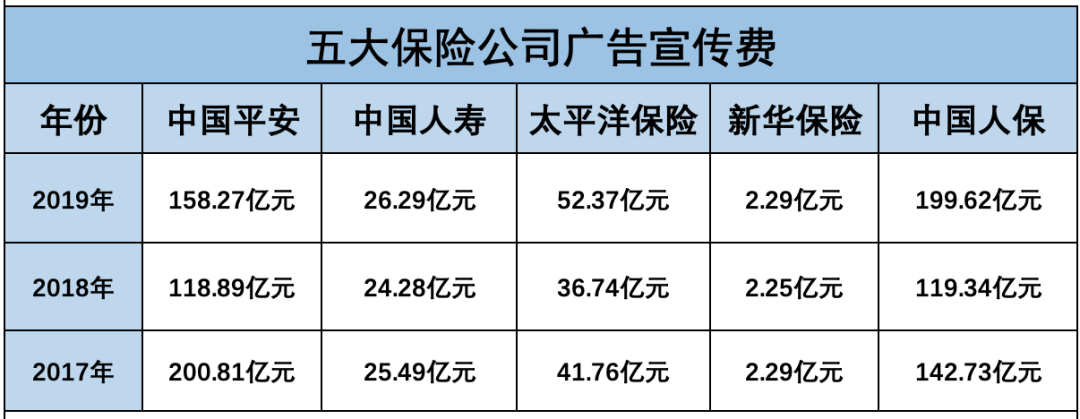

所谓的「大」公司,必然需要在品牌和广告宣传上做足功课的,不信你看,大名鼎鼎的中国平XX,三年广告费就要400多个亿...

羊毛出在羊身上,多花的保费花在哪里了,咱心里要有数。咱们觉得不出名的「小」公司,也许只是因为人家没有花几百亿打广告。

在没有研究保险之前,钱多多也愿意为大公司的品牌溢价付费,觉得大公司安心。

但是,对比了这么多产品,研究了这么多条款之后,发现这里面信息不对称的地方实在太多了…

再说句大实话:买保险不是买包、买车,品牌可以作参考,买保险最最重要的是挑产品。

尤其是对预算有限的家庭来说,永远记得产品优先,而不是看到一个「大」公司就下单了。

保险不买贵,不买错,只买高性价比,买更适合最实在的产品,同时保险的细节也很多,如果大家不确定买哪款产品最合适,哪个产品保障好还划算,或者还有任何保险疑惑,都可以加微信,一对一咨询。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

保险公司会倒闭吗?如果保险公司倒闭了我买的重疾险保险怎么办?

保险公司会倒闭吗?如果保险公司倒闭了我买的重疾险保险怎么办?

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44