港美股:谁给了小红书估值100亿美金的勇气?

发布时间:2021-5-30 10:59阅读:696

问一问

问一问港美股打新,港美股交易,支持大陆银行卡,专属客服经理一站式服务,有相关需要的朋友可以在线联系我,微信同手机号:18600765695。

小红书的融资、上市进展正被外界高度关注。

近日,多位投资人告诉好看商业,小红书正在进行Pre-IPO轮融资,目标估值100亿美元。

作为“年轻人的生活方式平台和决策入口”,小红书是当下一级市场的热门投资标的。“拜访过企业,拿不到份额”,一位私募投资人士说。

小红书在一级市场的估值也一涨再涨。

2020年3月,《晚点LatePost》报道,小红书彼时正进行E轮融资,估值50亿美元,高瓴资本是领投方之一。去年年中到下半年间,其估值迅速上涨到60-80亿美元;如今目标估值已经来到100亿美元的超级独角兽级别。

那么,抢手的小红书在拿怎样的成绩单支撑100亿美元的目标估值?

好看商业从投资机构处独家获悉,小红书收入构成包括广告+电商两个部分。2020年,其广告业务营收实现3倍增长,为6-8亿美金,约占总营收的80%。小红书广告业务的快速增长,是基于平台上有一批优质的高收入年轻女性用户,2020年,小红书用户量达4亿;DAU(日活跃用户)也从2018年的1000万级别快速增长至2020年的5000-6000万。2020年,小红书电商GMV约达10亿美金(包括自营电商和第三方平台电商);电商业务收入约占总营收的15%-20%。

对于上述数据,小红书截至目前没有作出回应。

另据AI财经社报道,截至2020年末,小红书平台上的分享者达4300万。在2020(第十九届)中国企业领袖年会上,小红书创始人瞿芳透露,小红书每天的笔记曝光量超过80亿次,在小红书上搜索过美食相关视频的超过13亿人次。品玩近期的一篇文章提到,2021年2月,小红书MAU(月活跃用户)约达1.38亿,同比增长72%。

有券商分析师认为,小红书具有独特的造品牌的价值,目前业绩可以支撑100亿美元估值;只是公司下一步的增长动能方面,还要看小红书如何讲好破圈的故事,以及破圈的执行力。

一家PE基金不久前刚看过小红书项目。不过,他们最终决定放弃入股,主要原因有二:收入来源单一、估值太贵。

若按照2020年广告业务营收8亿美金,约占总营收80%计,小红书去年总营收约为10亿美金。如果最新目标估值100亿美元,意味着其整体P/S(市销率)达10倍。

“如果把广告业务拆出来单独看,小红书广告业务10倍P/S,字节跳动的广告业务才5倍P/S”,这家PE基金的投资人认为,小红书的电商业务目前对公司价值贡献不大,基本可以忽略不计。

据媒体报道,2020年字节跳动营收约350亿美元,最新估值4000亿美元,照此粗略计算,P/S为11.4倍。

在上述PE机构的投资人周贤(化名)看来,小红书整体的增长动能比字节跳动要逊色很多。

今天的小红书已经成为国民“种草社区”,越来越多年轻人喜欢在这里发现和分享好的消费方式和品牌。

正因如此,小红书也成为很多消费品牌的营销圣地,甚至一些投资人都在这里寻找潜力项目。

小红书创始人瞿芳说,“小红书理想的状态应该是现代生活的《清明上河图》”,她想做的,就是帮大家把画卷徐徐铺开的那个人。

小红书最近几年一直在用那句slogan——“标记我的生活”向外界强化它的互联网社区标签。

2020以来,互联网社区型公司在资本市场迎来大爆发。今年2月,快手在香港上市;3月,知乎在美IPO,B站回港二次上市。

快手挂牌当天,市值一度冲高到13886亿港元(约1791亿美元);B站在港股的公开发售超额认购逾170倍,是这轮中概股二次上市潮中认购倍数最高的公司之一。

B站在美股的股价也一度涨势如虹。仅过去至今的一年时间里,其股票价格已经从最低25美元最高涨至157美元,涨幅528%。2018年,B站在美IPO时,发行价只有11.5美元。

市面上关于小红书即将IPO的传闻不断。

今年4月,路透社报道称,小红书正计划赴美IPO,估值超过100亿美元。今年3月,小红书曾表示“暂无IPO计划”,他们对外界的上海传闻始终不予置评。

同样作为互联网社区型公司,小红书被外界视为下一个受资本市场热捧的对象。

那么,资本市场应该如何定义小红书?在估值逻辑上,它应该对标谁更合适?

据去年10月新华网的一篇文章,小红书月活用户超过1亿人次,其中72%是“90后”用户,这其中,又有50%是“95后”的“Z世代”用户。

随着小红书发力视频、向美妆之外的多个领域破圈,市场上有声音认为,小红书正在跟B站争抢年轻人,它也越来越像B站。

B站是众所周知的Z世代人群聚集地,86%的月活用户年龄在35岁以下。

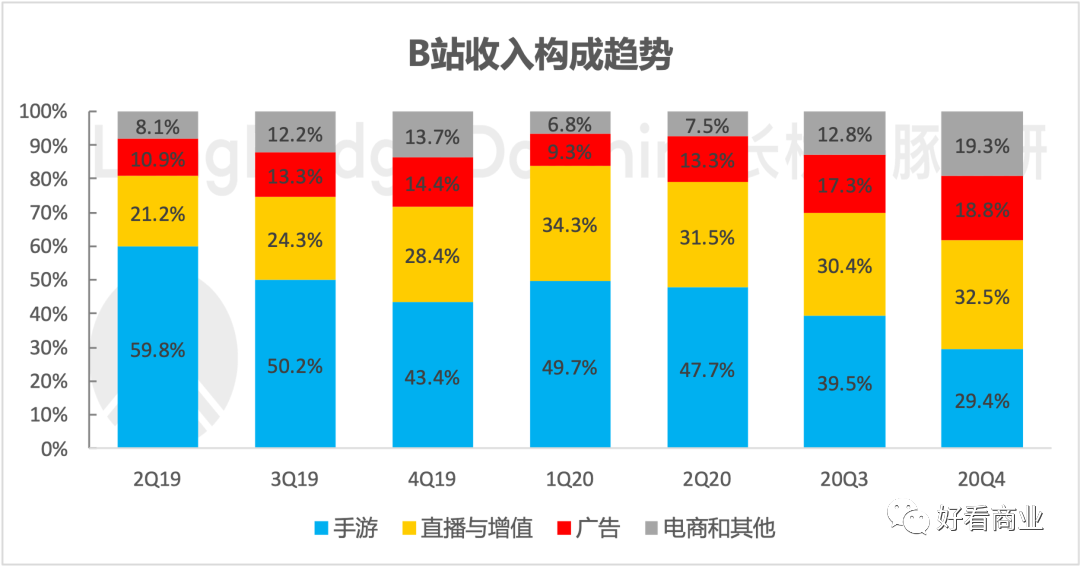

但从社区定位到收入构成,小红书目前与B站仍然有很大不同。

B站的slogan是“你感兴趣的视频都在B站”,它首先是一个视频社区,视频内容部分由平台提供,部分由UP主创作。小红书的内容是图文+视频,绝大部分是UGC的方式生产。在用户心智里,用小红书分享和发现生活方式,在B站休闲娱乐+学习。

从收入构成上,小红书约80%的收入靠广告,而B站过去很长时间在广告业务上表现的较为克制。

游戏是B站的营收支柱,过去三年,游戏业务在B站总收入中的占比分别是71%、53%和40%,也因此,过去B站被戏称为一家“游戏公司”。不过,这两年B站也在推进收入来源的多样化,直播、广告、电商等收入占比在扩大。

图片来源:海豚投研

小红书也被认为是中国最接近Instagram的社区平台。《人民日报》曾总结说,小红书=亚马逊+Instagram。

Instagram是一款图片社交产品,在全球拥有超10亿的月活用户,2012年被Facebook以7.15亿美元收购。据彭博社,2019年Instagram广告收入200亿美元,占母公司Facebook总收入的25%以上;如果Instagram是独立公司,估值有望超过1000亿美元。

Instagram如今也具备了优秀的品牌“种草”功能。但小红书与Instagram依然不太一样,甚至可以说有较大区别。毕竟在定位上,Instagram是一款图片社交产品,而小红书是社区、泛生活方式平台。

小红书创始人瞿芳在2019年说过,“小红书有人,大家有货,最终创造的平台是一个场,这是最终的方向。”

在A股创业板上市的“什么值得买”是一个UGC(用户生产内容)电商导购平台,有人将它它模式视为男版的小红书。

2020年,什么值得买营收9.1亿元,其中50.66%来自电商导购佣金,48.36%来自广告。目前,值得买公司市值98.5亿元。

虽然值得买的平台价值比小红书更加小而美,但有分析师认为,它可以作为小红书估值的一个参考。

上述PE投资人周贤认为,收入来源决定一家公司的性质,80%收入靠广告的小红书目前本质上就是一家广告公司;其广告加载率约为10%,也就是用户刷10个视频,就能看到一条广告,远超B站的5%。所以,小红书要冲击更高市值,就必须破圈扩大用户量,提升广告效率和规模,并加大电商变现。

小红书的确正在努力破圈。

成立于2013年的小红书从海淘购物指南起家,积累了一批热爱时尚的种子客户后,逐渐发展成美妆好物分享平台。

2017年,小红书引入范冰冰等明星,通过明星运营策略,快速破圈;之后,它开始向“吃喝玩乐”在内的泛生活方式平台延伸。

破圈努力之下,过去几年小红书也迅速收割了一批用户:2018年6月,他们的用户量破1亿,4个月后达到1.5亿;2019年1月,小红书用户数突破2亿,半年后再破3亿,月活破1亿。

今天的小红书不再只有美妆的标签。据说去年疫情期间,小红书上的美食已经超过美妆,成为第一大品类。目前,除了美妆、美食,小红书的内容品类还逐渐覆盖到旅游、运动、职场、数码、财经、游戏等多个领域。

除了内容领域更加多元,2019年,以图文笔记为主的小红书还开始发力短视频,并推出“100亿流量向上计划”,扶持视频内容创作者。

视频化的确是大势所趋,尤其是在5G时代。相比抖音、快手、和B站,小红书2019年才从图文向短视频转型,显然已经慢了。

不妨先感受下抖音、快手和B站的用户规模和增速。

2020年1月,抖音DAU破4亿;到2020年8月,连同抖音火山版在内,抖音DAU突破6亿。

2019年11月底,快手APP的DAU为1.7亿,MAU为3.2亿,时隔一年后,2020年11月底,这两个数据分别增至2.6亿和4.8亿。

2020年,B站MAU超预期地破2亿,同比增速超53%;2023年内,B站预计MAU将破4亿。

他们的快速增长一定程度上得益于大手笔的营销投入。以B站为例,2020年,高投入、用户高增长是主旋律,其全年营销投入达35亿元,同比大增191%。

在流量红利见顶的环境里,资金实力雄厚的抖音、快手、B站都正在拼命砸资源,抢用户。对于小红书这样的中型内容社区而言,不是什么好事。

实际上,在小红书要涉猎的多元化内容领域,除了快手、抖音和B站,还有其它玩家在暗自抢市场,比如旅行领域的携程、美食领域的大众点评都在发力社区内容。

小红书用户量仍在增长,但可以预见,后续增长承压。

这些年,小红书的电商之路走的有些曲折。

它最初从跨境电商起家,内部给电商的定位一度是——电商负责赚钱养家,内容负责貌美如花。

但小红书的跨境电商与天猫国际、网易考拉、京东全球购等相比,规模较小,不具竞争优势。2016年,跨境电商遭遇政策利空,大批垂直类跨境电商陷入困境甚至倒闭。

小红书对于电商的态度也逐渐发生变化。2017年底,瞿芳告诉媒体:小红书不是电商,而是一个游乐场。

2018年8月,小红书被曝大幅裁撤电商部门人员,向内容社区转型。当年,小红书也没有完成电商GMV目标。

其实早在2018年初,小红书弱化电商的想法就应该很确定了,因为他们做了一个意图明显的动作:把公司的slogan从“找到全世界的好东西”,改成了“标记我的生活”。

从对外的宣传口径看,小红书似乎更多在强调社区生态建设、社区治理、内容质量和调性,不急于商业化。

2020年3月,《晚点LatePoint》报道称,小红书的商业化战略迎来一次重大调整:切入直播带货。

淘宝直播、抖音、快手都已经证明了直播电商模式的价值。他们采取的路径通常是:高举高打,通过打造头部主播树立标杆,实现破圈,然后向腰部、尾部主播扩展,做大平台的带货规模。

小红书是“去中心化”的流量玩法,大量素人主播是它的优势,有利于提升用户的信任感,但硬币的另一面是,它没有薇娅、李佳琦、辛巴、罗永浩那样的超级头部主播,直播电商也很难出圈、起量;而那些中小小主播的带货能力也非常有限。

虽然出手晚,成效不显著,但目前来看,直播电商是小红书不得不用的变现手段。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章