港美股:在线营销收入占比过半!快手商业化再提速

发布时间:2021-5-25 13:18阅读:498

问一问

问一问港美股打新,港美股交易,支持大陆银行卡,专属客服经理一站式服务,有相关需要的朋友可以在线联系我,微信同手机号:18600765695

北京时间5月24日港股盘后,快手发布了2021年一季度财务报告,多项数据亮眼。

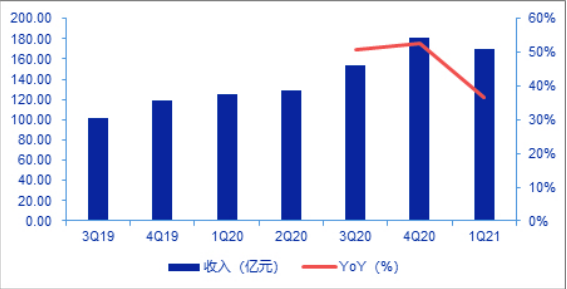

业绩方面,2021年Q1,快手实现营收170亿元,同比增长36.6%,符合彭博一致预期;经调整净亏损49亿元,好于市场预期的58亿元。

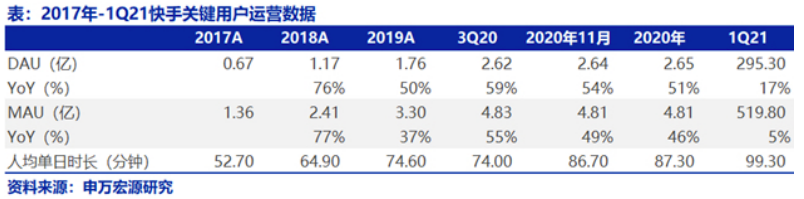

运营方面,在春节假期运营活动刺激下,快手MAU净增3900万至5.2亿人并创历史新高,DAU同比增长17%至2.95亿人;受小剧场、超级直播等长内容驱动,日均用户时长大幅提升至99分钟,用户增长质量较高;此外,快手Q1用户粘性(DAU/MAU)提升至57%,增幅明显,体现了快手用户的高质量增长。

此外,快手在此次财报中首次披露海外运营数据:截止今年4月,海外市场MAU(月活跃用户)增长至1.5亿以上。

申万宏源证券认为,快手通过丰富短剧、本地生活和体育类目等内容类型,提升算法等方式提升用户粘性初见成效,直播电商对拉动用户时长也有效果,春节对用户粘性和时长拉动也对1Q有影响。在未来,快手仍将通过加强运营和算法提升用户粘性,提升DAU和时长。

01

商业化转型:线上营销收入变大头 电商亮眼

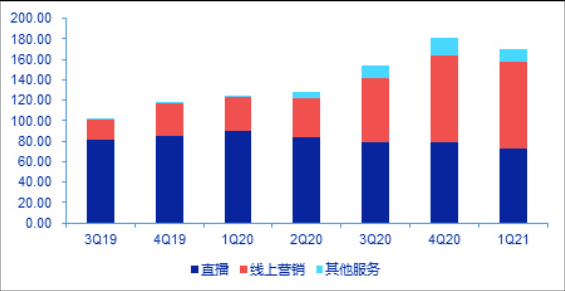

按照主营业务分类,快手的收入主要来源于直播、线上营销(广告等)、其他服务(电商等)。在过去很多年,快手收入的大头一度是直播(打赏)。而在继去年四季度收入首超直播后,今年一季度,快手的营销收入首次占比过半,成为一季报最大的亮点。

值得注意的是,可以看出自2020年三季度开始,快手在线营销业务收入增速无论在绝对量还是相对量上明显加快。

同时而电商业务的飞速增长,也成为快手三大业务中的另一个亮点。

作为快手最被市场关注的两大业务,广告业务和电商业务的迅猛发展,彰显了快手的商业化变现正在加速。

-

在线营销业务

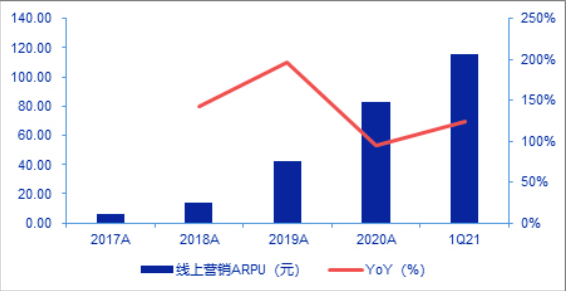

财报显示,一季度快手在线营销收入85.6亿元,即便在广告行业公认的淡季,同比增速依然达到了161%。2020年线上营销年化ARPU115.92元,用户1小时年化广告价值0.19元,同比显著提升。

快手在财报中解释,“这主要是由于用户群体扩大吸引更多线上营销客户及我们凭借人工智能及大数据实力提升线上营销服务的有效性”。

广告业务高歌猛进的背后,是快手在过去一年多来奋力转型,发力公域流量,拓展用户群体的结果。为拓展直播打赏收入以外的第二、第三增长极,快手自去年全力拓展公域流量,为了广告商业化,在产品更新优化以及其他配套的营销解决方案上做了很大的努力。

在品牌广告方面,过往,快手通过EyeMax沉浸式开屏、大屏信息流、品牌助推直播间导流、魔力建站、信息流投放等多重方式,辅之挑战赛、魔法表情等内容互动形式以及DMP数据管理平台和效果广告流量矩阵,助力品牌们在快手实现官方账号涨粉、原创内容流量加热、快速建立用户连接、高效留资,促进品牌广告链路的可视化、可优化。

今年春节期间,快手成为不少品牌春节营销新主场。数据显示,在快手参与春节营销活动品牌总曝光高达897亿+人次,包括伊利、麦当劳、美团、小米、荣耀等在内的不同领域多个品牌都蜂拥深度参与此次活动。此外,王老吉、必胜客、奥利奥、OLAY、蔚来等越来越多品牌也进一步在快手加大品牌投放力度,深耕品牌社交资产。

-

电商业务

作为快手又一个被寄予厚望的未来业绩发力点,一季度快手电商业务亮眼。

在包含电商的其他收入中,快手一季度实现了近600%的增长,是快手增幅最快的一个业务板块,且基本都是由电商热度带来。一季度,快手电商的GMV同比增长220%,达到了1186亿元,高于投行预期1100亿元;单MAU年化ARPU为912元,电商货币化率1.02%,环比略有提升。

机构分析认为,相对于2021年8000亿GMV的目标,虽然快手一季度只完成了15%,但电商旺季则主要在618所在的二季度以及四季度的双11、双12期间。面对抖音、淘宝的攻势汹涌,快手独占优势的私域属性,对电商业务的拉动效果仍然可以期待。

值得注意的是,在“小店通”等推广工具下,快手通过为主播提供数字工具赋能,分析不同产品表现和粉丝行为,提高主播挑选商品的效率和交易转化率,快手小店成交额占比由去年的54%已飞速渗透至一季度的85%,这意味着快手的电商交易闭环初步形成。

机构分析认为,快手私域流量的高忠诚度叠加比较完善的闭环交易工具,得以支撑快手的“电商梦”。

申万宏源认为,快手私域电商价值独特,用户在直播电商花费时间越来越多,且私域电商GMV贡献大于公域电商。随着平台建设供应链商品池,平台对私域电商的流量加大扶持以及红人带货比例和能力仍有提升空间,快手的电商业务依旧有很大的增长空间。

02

在线营销业务飞速增长背后的长期主义

在线营销收入占比首次过半,不仅是“私域转公域流量”的逻辑那么简单,在其背后,是快手一以贯之坚持的长期主义。

除了品牌广告外,2021年第一季度,快手联盟也成为快手商业化另一取得突破的领域。与其他广告联盟不同,快手联盟采用广告、内容及电商产品三位一体的投放解决方案,以丰富的优质内容、产品及富有创意的广告形式赋能开发者,并为广告主、内容创作者及电商商家提供更多的曝光机会并产生收益。

目前,快手联盟DAU已超5亿,每日请求量达200亿,每日可用曝光量达30亿。2020年全年,快手联盟实现对29个一级行业、116个细分行业的全面覆盖。快手联盟已为快手构建了一个巨大的域外流量场,使得快手商业化的想象边界正在被无限放大。

其实,在商业化之路上,自去年以来,快手的动作便愈加频繁,为内容创作者的可持续发展倾注了大量心血。

去年下半年,快手将原先的达人撮合交易平台“快接单”与达人流量助推工具“粉条”升级为“磁力聚星”和“快手粉条”,以此进一步打通公私域流量,助力中腰部达人的成长。

今年4月1日起,快手磁力聚星正式启动“星海计划”,通过千亿流量激励、视频征集大赛、创作者成长赋能、品牌增长服务等全方位的营销运营支持对品牌与创作者进行赋能。

除了流量和内容能力的赋能,快手对创作者的变现赋能也表现得非常直接,快手高级副总裁马宏彬此前在光合大会上透露,2021年,快手磁力引擎将帮助创作者实现100亿广告收入。

流量和变现同时加持下,愿意在快手深耕的内容创作者蜂拥而至,数据显示,快手磁力聚星平台接入的内容创作者合作伙伴数量,相比2020年年底翻倍增长。海量的内容创作者进而为广告主在快手深耕提供了源源不断的动力。

快手商业化的动作还远不止如此,快手粉条和磁力金牛更是社区助推器,两个工具相互促进,为不同阶段和不同类型的创作者提供更确定性的成长。其中,磁力金牛更是升级了投放资源整合与投放通路重构两大核心能力。

这两个工具持续迭代的背后,快手希望打造的是一个更健康的广告生态——广告业务内循环。一旦快手跑通广告营销内循环业务,再结合外循环飞速增长的品牌业务,不难想象,快手商业化业绩将更为抢眼。

而对这种“内循环”,快手磁力引擎粉条业务负责人阿稳表示,它基于产品的“信任感”连接,即快手用户关注内容时,不仅仅是订阅一个信息流,更是关注到内容背后的创作者,形成人与人之间的连接、感知、信任和依赖。其商业化是一种自发式的内循环生长生态,能很好地将电商业务和流量广告一起发展,并且互相交融,形成良性生态闭环。

当然,搭建生态无疑需要更多时间和精力,快手一季度的主播分成成本率、服务器成本率、研发费用率也有所抬升。假如快手把所有精力都用于公域流量广告的投放,在财务上或许会换来更“漂亮”的数字。

但快手在广告生态搭建上依然选择坚持自己的节奏,即使另一条路能换来更高的资本热度。

因此,长期主义之路不好走,既需要业务上的增长来保持行业地位和惯性,也需要决心和定力去构筑看不到的内部架构。坚持的背后,快手看中的是自己独有的广告生态未来更大的可能性。

其实,对于成长期平台来说,搭建生态、做大规模的重要性要远高于充实腰包,当一个规模足够大的健康生态搭建完成,平台的商业化成绩也会伴随而来。对于快手来说,提高营销费用抬升用户人数和粘性如此,构建电商闭环如此,搭建广告生态也是如此。

在这一点上,坚持长期主义的快手保持了清醒。未来的序幕才刚刚拉开,不妨给快手多点时间。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章