港美股:腾讯控股第一季度营收1353.03亿,净利润478亿

发布时间:2021-5-20 16:54阅读:457

问一问

问一问港美股打新,港美股交易,支持大陆银行卡,专属客服经理一站式服务,有相关需要的朋友可以在线联系我,微信同手机号:18600765695

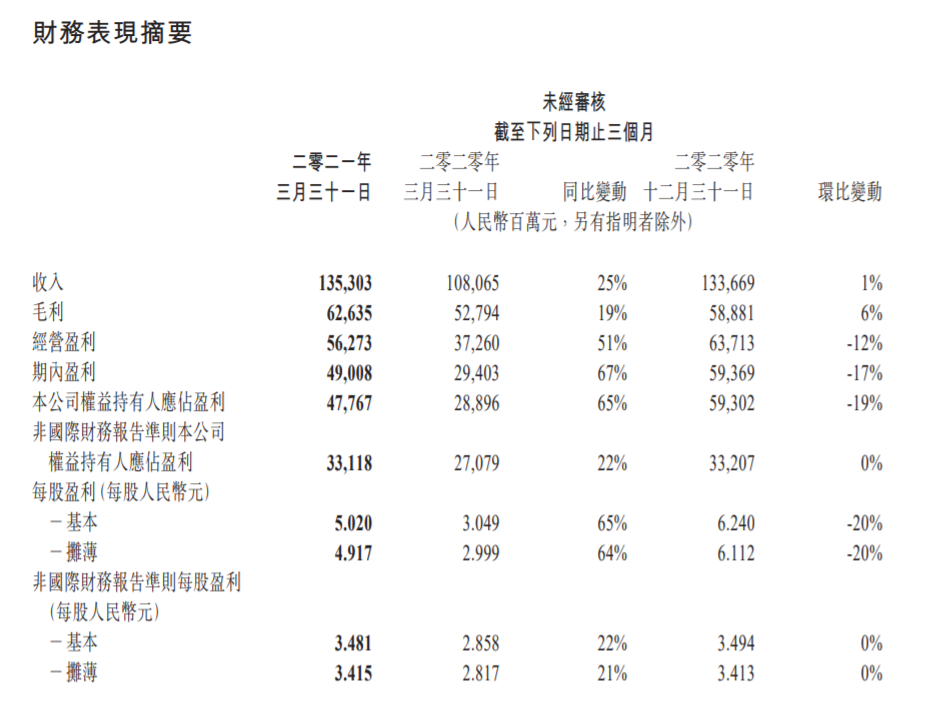

5月20日,腾讯控股发布2021年第一季度业绩。财报显示,第一季度营收1353.03亿元人民币,市场预估1343.91亿元人民币,去年同期1080.65亿元人民币;第一季度净利润478亿元人民币,市场预估354.53亿元人民币,去年同期288.96亿元人民币;第一季度摊薄后每股盈利3.415元,市场预期3.54元,去年同期2.817元。

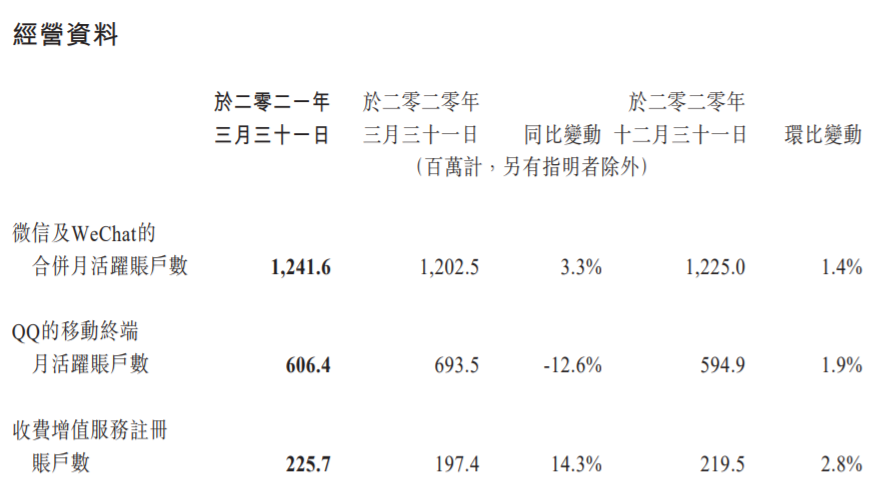

第一季度微信和WeChat的合并月活跃账户数为12.416亿,去年同期为12.025亿。

增值服务业务

二零二一年第一季的收入同比增长16%至人民币724亿元。游戏收入增长17%至人民币436亿元,主要由于我们的全球手机游戏(包括《王者荣耀》、《PUBG Mobile》及《和平精英》,以及近期推出的《天涯明月刀手游》等游戏)的收入增长所推动。二零二一年第一季,手机游戏收入总额(包括归属于我们社交网络业务的手机游戏收入)及个人电脑客户端游戏收入分别为人民币415亿元及人民币119亿元。社交网络收入增长15%至人民币288亿元,乃由于数字内容订购以及游戏虚拟道具销售的稳健增长所致。

网络广告业务

二零二一年第一季的收入同比增长23%至人民币218亿元,反映电子商务平台、教育及快速消费品等品类的需求增长以及合併易车的广告收入贡献。社交及其他广告收入增长27%至人民币185亿元,由于我们响应广告主对微信朋友圈广告及我们的移动广告联盟的需求增长而提供更多广告库存所推动。媒体广告收入增长7%至人民币33亿元,主要由于音乐流媒体应用的广告收入增长。

金融科技及企业服务业务

二零二一年第一季的收入同比增长47%至人民币390亿元。金融科技服务收入增长部分反映二零二零年第一季的居家令影响以及移动支付使用的长期趋势。企业服务收入同比增速较上季度提升,主要由于项目部署恢复、企业软件及在线视频客户的需求增长,以及自二零二零年第四季合併易车的企业服务收入所推动。

收入成本

二零二一年第一季的收入成本同比增长31%至人民币727亿元,反映内容成本、渠道及分销成本以及金融科技服务的交易成本增加。以收入百分比计,收入成本由二零二零年第一季的51%增长至二零二一年第一季的54%,乃由于收入组合转向毛利率整体较低的业务及内容播出增加等因素所致。

其他收益淨额

我们于二零二一年第一季录得其他收益淨额人民币195亿元,主要为非国际财务报告准则调整项目,如反映投资公司估值增加而产生的公允价值淨收益以及视同处置及处置若干投资公司的收益淨额。

销售及市场推广开支

二零二一年第一季的销售及市场推广开支同比增长21%至人民币85亿元。该项增长主要由于企业服务及游戏推广开支增加,以及僱员成本上升,包括合併易车等新收购附属公司的相关开支。以收入百分比计,二零二一年第一季的销售及市场推广开支约为6%,与去年同季相比基本保持稳定。

一般及行政开支

二零二一年第一季的一般及行政开支同比增长34%至人民币190亿元,反映研发开支及僱员成本增加。以收入百分比计,一般及行政开支由二零二零年第一季的13%增长至二零二一年第一季的14%。

财务成本淨额

二零二一年第一季的财务成本淨额同比下降19%至人民币14亿元,乃由于平均利率下降令利息开支减少。

分佔联营公司及合营公司盈利╱亏损

我们于二零二一年第一季录得分佔联营公司及合营公司盈利人民币13亿元,而二零二零年第一季则分佔亏损人民币3亿元。该项变动主要受投资非经常性公允价值收益等非国际财务报告准则调整项目推动,其次是受若干联营公司的财务表现改善所推动。

所得税开支

二零二一年第一季的所得税开支同比增长23%至人民币72亿元。

本公司权益持有人应佔盈利

二零二一年第一季的本公司权益持有人应佔盈利同比增长65%至人民币478亿元。二零二一年第一季的非国际财务报告准则本公司权益持有人应佔盈利增长22%至人民币331亿元。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2024年第一季度国债发行时间

2024年第一季度国债发行时间