收评:大宗商品涨声雷动!甲醇、硅铁涨停,动力煤、玻璃逼近涨停

发布时间:2021-5-12 19:05阅读:944

问一问

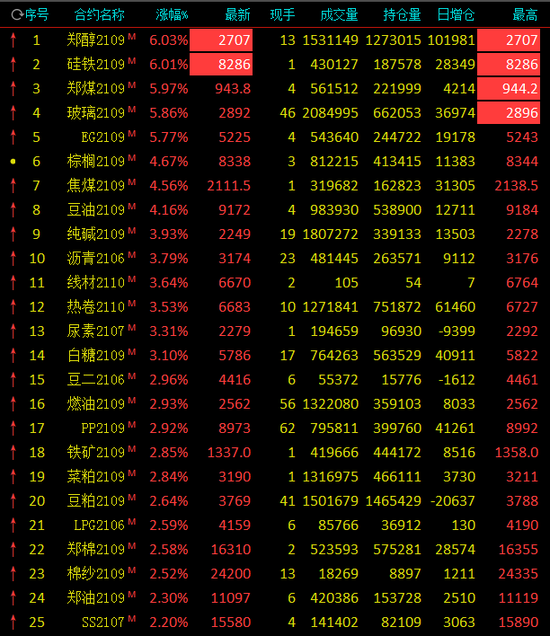

问一问5月12日,国内商品期市收盘大面积上涨,黑色系表现强劲,硅铁(8286, 470.00, 6.01%)涨停,动力煤(944, 53.20, 5.97%)、玻璃(2892, 160.00, 5.86%)逼近涨停,焦煤(2112, 92.00, 4.56%)涨逾4%;能化品多数上涨,甲醇(2707, 154.00, 6.03%)封死涨停,乙二醇涨近6%,纯碱、沥青(3174, 116.00, 3.79%)涨近4%;油脂油料大涨,棕榈(8338, 372.00, 4.67%)油、豆油涨逾4%。跌幅上,红枣(8655, -430.00, -4.73%)跌近5%,花生跌逾1%。

动力煤主力合约触及涨停944.2元/吨,日涨幅6%,5月以来涨幅达18.3%,近10个交易日涨幅达27%。

而从4月12日开盘价666元/吨,时隔1个月今日再看最高已经到达了944.2元/吨,涨幅达到惊人的41.75%!

煤价持续飙升下,两大品种再度高潮

动力煤疯狂飙升背景下,成本提振成为甲醇、乙二醇盘面主逻辑,叠加二者偏强的基本面现实,盖过市场对未来供需转弱担忧,午前甲醇涨停,封板至收盘,报2707元。乙二醇大涨5.77%,报5225元,升至阶段新高。

此前碍于对远端供应压力的担忧,国内乙二醇市场整体表现偏弱。不过五一假期之后聚酯产业链价格多以涨势为主,且上游原料端整体涨幅高于下游产品涨幅。其中煤炭价格涨势最为迅猛,按照坑口煤价格涨幅计算,煤制乙二醇成本推涨幅度在200附近。所以聚酯工厂利润反哺原料端明显。由于PTA(4890, 52.00, 1.07%)加工费已经涨至年后高位,因此近期市场涨幅受限;不过乙二醇逆袭而上,成为此番行情涨势的领跑者。

供需面上,5月份乙二醇迎来行业集中检修期,节后回来开工负荷大幅下滑,行业整体负荷较节前下滑4.76%至62.58%。从近期新装置投产进度来看,投产速度逊于预期。5月份能稳定量产的新装置只有卫星石化,浙石化、三宁的实际产量贡献大概率在6月份体现。EG码头库存累库速度逊于预期,截止目前码头库存总量在,虽库存边际出现变化但库存总量绝对值依旧偏低。

强势的煤炭刺激着甲醇成本估值。同时在宏观利好配合着产品基本面偏好背景下不断冲高,因可流通货源偏少,期货上涨但基差却仍显偏强,加之下游利润大多尚算良好,市场短时看涨情绪仍较浓厚。尽管供应在逐步恢复是既定事实,但库存难现拐点,低位库存成为价格坚挺的最强支撑。

昨日西北甲醇行情局部继续上涨,其中,内蒙古北线主流成交价格2350-2370元/吨,较上周涨100元/吨;奥维乾元等装置如期停车检修,上游工厂心态坚挺,库存维持可控。目前西北新价基本出具完毕。而沿海市场相较内地仍显偏低。昨日华东甲醇市场小幅回调后反弹,太仓月内单边逢低买盘积极,基差走强;远期纸货则相对一般。而今日期货强势补涨或将引领华东现货开启追赶内陆步伐。(文华财经)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是大宗商品?大宗商品包括哪些商品?

什么是大宗商品?大宗商品包括哪些商品?