关于三一重工和传音控股

发布时间:2021-5-6 13:03阅读:1304

问一问

问一问一、三一重工

讲真,越看越觉着挺好,各项指标,各个现金流都是非常优秀的指标。特别是,一季度的经营活动产生的现金流9.57亿人民币,同比去年一季度增长了334%。而2020年年度的经营活动产生的现金流也高达133.6亿。不过,同比2019年的38.23亿的现金流是出现了一些回落,回落的原因是20亿人民币投入到了融资租赁业务(扩大利润),以及有近40亿用于战略储备材料,耗用了现金流(这部分材料是准备到今年7-8月份,且公司锁定了钢材价格以应对钢材的涨价)。这个战略储备主要是在原材料层面(原材料涨价)。所以,从实际的现金流来看,公司的现金流能力是远远高于2019年38.23亿的现金流的。

利润方面表现也异常优秀,一季度的盈利已经达到55.38亿,扣非净利润是52.52亿人民币,公司赚钱能力堪比印钞机。且从最近机构调研得到的数据看,二季度应该是继续比较出色的表现。

一季度挖掘机事业部销售3万多台,行业销售10万多台,公司占有率30%左右,继续是龙头。对今年整体的判断是,一二季度比较高,三四季度相对较低,而挖掘机销售的数量预计会有10%的增长。

国际业务层面来看,一季度国际业务有85%的增长,这个速度还是比较迅速的,看2020年年报实际上国际业务没有增长,主要原因是去年海外疫情严重。特别是在挖掘机行业,一季度海外销售同比增长118%,预计4月份,海外销售额会有200%的增长。21年全年海外市场预计要做到50%的增长。另外值得注意的是,三一的挖掘机去年的发展中国际市占率超过了卡特彼勒,三一的产品相对于卡特、小松,产品品质相当,但价格优势明显,且服务更具有优势,因此发展的相对较快。而同时,三一在也加大发达国家的市场投入。印尼的工厂预计21年可以建成,22年投产。菲律宾市场,19年前十名开外,20年第三,21年是第一市场份额。

整体看,三一2021年的业务会比较稳健,国内会保持20%-30%的营收以及利润增长,海外除了印度有不可控因素以外,其他都会保持大幅增长,2021年全年实现200亿或者以上的净利润是大概率时间,这么看下来,2021年,三一当前2620亿市值,对应的市盈率未13左右。而展望未来的3-5年,三一同样在保持国内的龙头市场地位的情况下,会不断加大在发展中国家以及发达国家的投入。

我个人做一个不负责任的猜测,预计21年利润200亿,22年利润250亿,23年利润300亿。

当然,市场对三一的认知很大一部分是周期股,因此,对三一来说,可能还需要一段时间的筑底震荡,这都是正常的。认知嘛,从来都是会有分歧的。我认为三一恰恰是高成长的起点,而很多人包括很多机构认为三一已经到了周期的顶点。但作为价值投资者,我个人认为当前的三一的估值是偏低的,在卡特40多倍市盈率的情况下,三一这么高成长的表现只有13倍的市盈率,我认为是不可思议的。

利益相关:我个人已经买入30万左右的三一重工(综合成本在33元左右),未来如果继续下跌,我个人会选择继续加仓。

二、传音控股

认知这个事情,从来都是不可思议的。经历过这些年的投资生涯的洗礼,我越来越发现一个事实:伟大领袖说的对,没有调查就没有发言权。对于不懂或者即使你懂,但你有些看不懂的事儿,你还是要多调查。

比方说传音控股。

我相信很多人提起这个公司,第一个反应是这个公司是做低端手机的公司,竟然还到了科创板上市,竟然还这么高的市值,这一定是个垃圾公司,未来有一天苹果、小米、Oppo、Vivo降维打击一定会把这个公司给打死。

是的,我最开始也是这个想法。直到铁匠兄详细跟我阐述了这个公司的一些逻辑,我又仔细看了看财报。

如此,我得出了一个结论:不要对你不懂的事情瞎逼逼,有些公司就是做得比较牛逼,你看不懂可能是真的你认知不够。

我先说下传音控股的基本面,各位可以看看。

传音控股是竺兆江先生创立的,公司大部分创始人员都是来自波导手机,不过波导手机已经挂了,公司老板瞎折腾赌博,把公司给赌没了,好好一副牌就这么瞎了。

话说回来,仔细去看公司的管理层,整体还是比较年轻的,竺兆江48岁,其他都是40岁上下,正处于当打之年,且都有在手机行业浸染近20年的经历,对手机行业是非常之熟悉,甚至可以这么说,小米今日能做得手机市场,传音未必不能做,只是传音没有做。

(1)那传音在做什么?

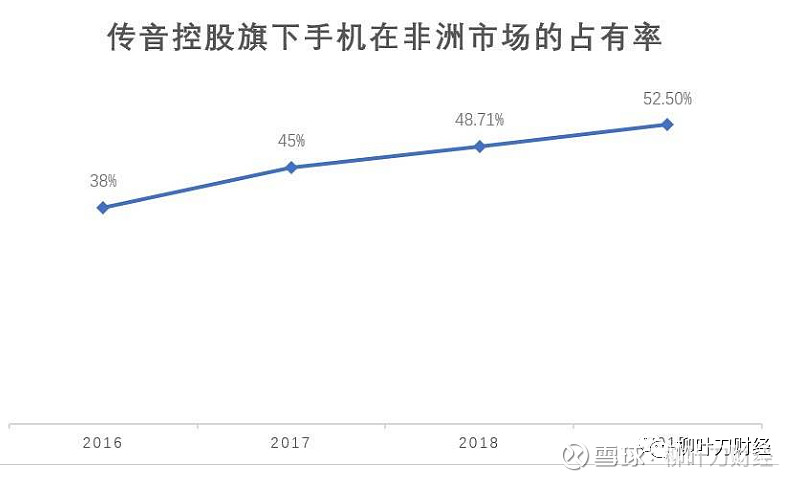

公司主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。主要产品为 TECNO(功能机)、itel(低端智能手机品牌) 和 Infinix(高端智能手机品牌) 三大品牌手机,包括功能机和智能机。销售区域主要集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家。2020 年公司手机整体出货量 1.74亿部。据 IDC 数据统计,2020 年公司在全球手机市场的占有率 10.6%,在全球手机品牌厂商中排名第四, 其中智能机在全球智能机市场的占有率为 4.7%,排名第七位。2020 年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过 40%,排名第一、孟加拉国智能机市场占有率 18.3%,排名第一、印度智能机市场占有率 5.1%,排名第六。

以上我提炼几个数据,这公司2020年卖了1.74亿部手机。

这公司在非常市场排名第一,无论是功能机还是智能机,智能机市占率超过40%,这是非常恐怖的数据。

这公司在巴基斯坦、孟加拉国都是排名第一的手机品牌。

这是传音交出的成绩单,这个成绩单我想大多数人听到了以后只能用惊讶来形容,而接下来我们在看看这公司的财务基本面,可能还是惊讶。

(2)传音的基本面

2020年,公司卖了1.74亿部手机,营收377亿人民币(客单价还是比较低的,200多元一部手机),净利润26.86亿人民币,扣非23.86亿人民币。营收同比增长49.10%,利润同比增长49.80%。经营现金流来看,2020年全年是43亿的现金流净额。

而2021年一季度的数据则是,单季度112.5亿人民币的营收,同比增长99.34%,利润是8.012亿人民币,同比是125.93%的增长。

任何一个公司,如果丧失了成长性,未来就会比较难熬。比方说小米在智能手机领域,就一直在寻求成长,所以不得不去造车,这样会有新的成长。但传音比较特殊,它的市场现在大部分还是功能机时代的市场,未来的市场,有智能机升级换代的需求,那么这个成长就是肉眼可见的,现在是200多元一部的手机,当这个200多元一部的手机变成1000-2000元一部的手机,同时再加上本身的业务成长,这公司未来10年的营收是怎样的成长,我们真的没办法预测。当然,如果全面升级智能机,也会面临小米、OV、苹果、华为的竞争。

而更让我们感到意外的是,公司现在在做战略部署,且都已经取得了不错的成绩。

(3)传音的战略部署以及落地执行情况

截至 2020 年底,Boomplay 拥有总用户数 1.26 亿,曲库规模 5,000 万首,是目前非洲最大的音乐流媒体平台。

2017年,Boomplay 从传音独立,转为合营公司传易(传音+网易)音乐运营。结合了传音对非洲市场的理解与网易在音乐领域的经验。2017年9月,传音控股与香港网易互娱共同投资成立传易互联科技公司(Transsnet Technology,以下简称传易),双方各持股45.45%。随后,传易分设四家公司:传易互联(Transsnet (HK))、传易音乐(Transsnet Music)、传易金服(Transsnet Financial Service)和传易摩尔(Transsnet More (HK)),分别运营短视频应用Vskit(非洲版本tiktok)、音乐流媒体播放器Boomplay、支付和金融应用PalmPay和Palmcredit,以及资讯应用More。

2018年,传音联合阅文集团,成立合资公司传阅科技,传音持股49%。

2020上半年,传音出资1900万美元与腾讯旗下公司共同成立Cloudview Technology,提供浏览器服务,传音持股47.5%。

同期,传音2020上半年财报显示,传音对传易的持股比例提高到49.71%。

而新闻聚合类应用 Scooper,已在 5 个国家搭建起本地化运营团队,在多个国家的新闻类 APP 的用户数排名中名列前茅。

截至 2020 年底,已经有8 款自主与合作开发的应用程序月活用户数超过 1,000 万,而Boomplay现在是一马当先,最先破局。接下来就是短视频产品Vskit和支付业务PalmPay。

同时,报告期内,公司在家电和配件也推出了独立品牌Syinix,目前发展势头也强劲,考虑下非洲的家电行业还有多少没有普及就知道这个公司的潜力了。

当然,这些都是传音的已有的业绩以及美好的成长愿景。但传音的核心竞争力到底是什么,可能没有标准答案。我倒是有几点看法:

公司专注非洲以及南亚等发展中国家市场深耕,市占率都是第一,这是最核心的护城河,他的品牌已经形成了用户心智。

公司在功能机以及低端的智能机的价格优势已经非常巨大,特别是考虑到公司年出货近2亿部手机,供应链优势巨大,且在低端机市场目前可能没有人比其做的更好。

在本地文化适用层面做得比较好,大部分公司到了非洲会面临严重水土不服,但传音的代理商渠道、C端客户、本地员工等各方面的融合做得非常不错。比方说,传音可以推出防油防汗外壳、双卡手机、对深色皮肤友好的相机图像算法等产品功能,这是真的融合了当地的文化。这点对于很多大公司来说,可能都没办法突破。

线下代理商渠道的优势,这点可以迅速在家电领域让传音继续寻求家电领域的扩张。

目前传音控股市值1395亿人民币,2021年预计净利润可能会在35-50亿人民币左右,这么看起来,市盈率在40-50左右,但考虑到传音在三层逻辑上的变化:一是智能机的前景;二是家电领域;三是BoomPlay、Palmpay、Vskit等线上化的推进,传音的成长性还是非常大的。

利益相关:本人目前未持有传音控股股票,但会持续保持关注以及调研。

三一重工、传音控股,实际上都是非常优秀的中国企业,一个是彻底的走出国门,专注海外业务,一个则是有一部分业务开始逐步国际化。两个公司的国际化的方式还都是挺相似的,都是从发展中国家先入手,深耕部分国家以及渠道,再配合以强大的国内的制造业、供应链、互联网化的优势,扩大自己的影响力。

从这点,各位应该也可以看到,我一直在跟各位说的,未来10-20年,一定是中国的大国崛起之路,未来会有越来越多的中国制造走向全球,我们一直在这个路上,未来会逐步看到更多的成果。

分割线

1. 明天就要开市了,假期期间,港股以及美股、欧洲股市都有不同程度的下跌,跌幅都是1%-2.5%之间,A股明天大概率也是要低开,各位明天不要抱太大的预期。特别是,美股方面,耶伦表示可能要提高利率,纳斯达克昨天出现了近2%的调整。但今晚,截止到现在,美股表现还可以,是红的。

2. 平安是真的神奇,有了平安证券,现在又来了一个方正证券,我是没有看太懂,一个集团公司下面有2个券商公司?而且按照平安这种套路,收了方正证券,方正证券可能要面临很大的不确定性了,不过本身方正证券也是非常非常普通的公司。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

三一重工现在还可以买入持有吗?拿五年能涨多少?

三一重工现在还可以买入持有吗?拿五年能涨多少?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59