第一讲——资产配置理念的一些思考

发布时间:2021-4-26 20:43阅读:1276

问一问

问一问在我眼里,资产规划是一个长久的,伴随你一生的事情,但是都有这样的两个困惑:1、 我还小,2、我钱少,不值当的。我的回答是,一是理财的思维越早越好,行动越早越好, 有位姐姐想要培养上大学的女儿一个理财的思维,她有这样的母亲是她的幸福,同时,这件 事情让我想到公司一个同事,跟她八岁的女儿沟通零花钱的问题,这样的例子有很多,父母 越来越重视孩子的理财观念的培养,这里的理财指的是对于自己可支配的资金的规划。二是 钱少?不知道你有没有发现自己越来越存不下钱?还不改善吗?很清楚,月支出(日常消费、 贷款、信用卡、花呗)=月收入(父母给的生活费、自己的工资),我想问的是五百一千留 不出来,一百也留不出来吗?可能现代的观念有点倾向于即时消费的快乐,建议也可以尝试 一下辛苦攒下钱去买一件心爱礼物的满足。

我为什么会强调资产规划的重要性,因为通货膨胀,大家可以去查一下我们的通货膨胀 率,有没有吓一跳?其实也很明显,国家放开了太多的资金流进了市场。那给大家说一下这 个应该如何去理解,举个例子,假设我们的通货膨胀率为 3%,那我们当下一百块钱可以买 到的东西等于一年后 103 块钱可以买到的东西,放在资产配置的角度来讲,当下的一百块 钱你可以在一年后收获大于一百零三块钱,那么大于一百零三的部分才是你的收益,反之, 若没有达到的话,就是亏损的。

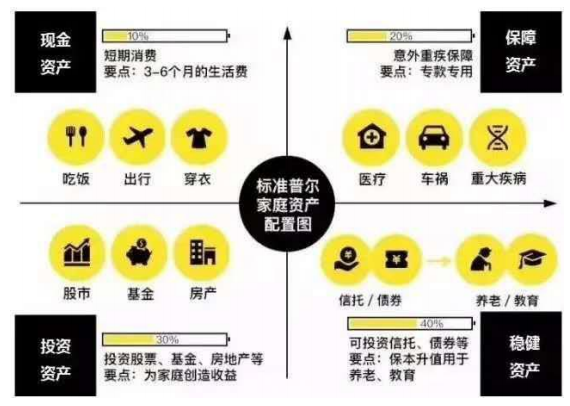

说了这么多如何进行资产配置呢?其实在不同的年龄阶段,根据风险承受能力的不同, 我们对于现金资产、保障资产、投资资产和稳健资产的分配比例是不一样的,下图仅供参考。

我们将家庭的资产配置分成四大类基础资产:现金类、固收类、权益类和保障类。

1.现金类资产:适合随时要用的钱,流动性好,安全性也较好,相对的收益就会低,货币 基金是合适的选择。

2.保障类资产:家庭最基础的配置,能够让突发风险不至于对家庭产生毁灭性打击,不同 种类的保险可以解决不同种类的需求。

3.固收类资产:适合 1-3 年的资金,风格整体比较稳健,收益相比货币基金高一些,失去 一些流动性去换取稍高一些的收益,固收类基金是不错的产品。

4.权益类资产:高波动、高收益,如果想较大概率地分享到优秀上市公司带来的成长收益, 就要付出足够长的时间,建议 3-5 年,权益类基金是很好的选择。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是资产配置?如何进行资产配置的?

什么是资产配置?如何进行资产配置的?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11