国盛策略:A股市场估值上行 周期和消费占优

发布时间:2021-4-9 19:21阅读:651

问一问

问一问

核心观点

1、A股行情回顾:股指上行,周期和消费占优

海外多空消息交织,国内消费需求复苏。全球疫情反弹,欧洲意大利、法国等多国重启封锁,印度、巴西新增确诊病例超过美国,疫情最为严重。美联储会议纪要重申货币宽松立场;二十国集团各方承诺避免过早退出经济支持,或是年中前即对跨国公司征税;IMF再次上调2021年全球经济增速预期,预测2021年全球经济增长6%,其中,中国经济增长8.4%,美国经济增长6.4%。国内政策平稳推进,金融稳定发展委员会强调要保持物价基本稳定,特别是关注大宗商品走势,要注重“放水养鱼”,助企纾困。国内经济向好,清明假期出游需求集中爆发反映消费复苏,出游人次恢复至疫前同期的94.5%。

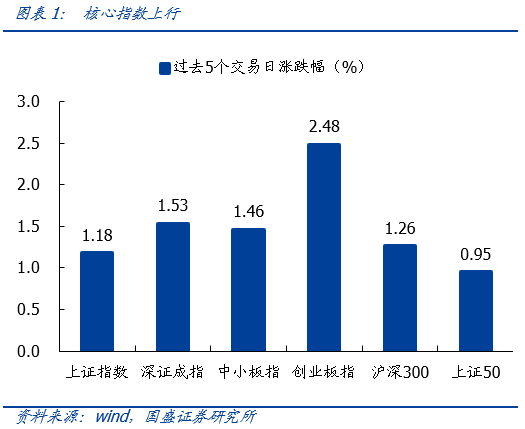

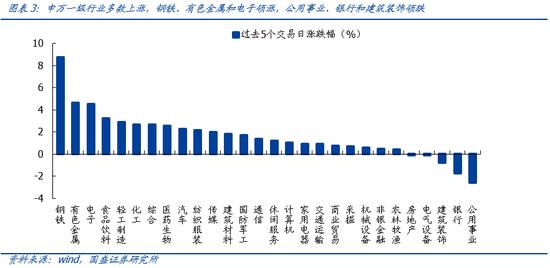

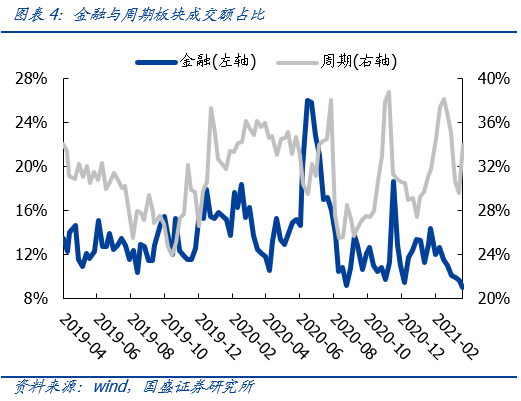

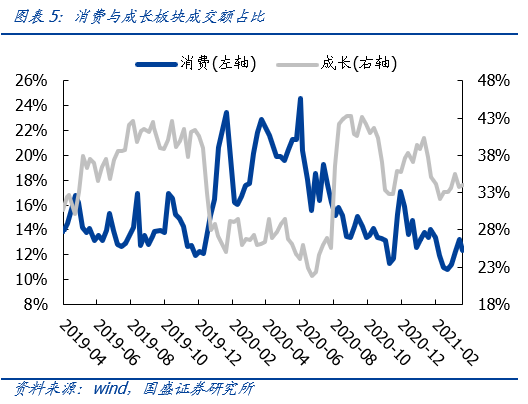

过去5个交易日A股上行。截止至周四(4月8日)收盘,沪指收于3482点。市场核心指数上行。创业板指、深证成指、中小板指、沪深300、上证指数、上证50表现分别上行2.48%、1.53%、1.46%、1.26%、1.18%、0.95%。申万一级行业多数上涨,钢铁、有色金属和电子领涨,公用事业、银行和建筑装饰领跌。成交占比方面,周期和成长占比相应上升,金融和消费占比均相应下降。

2、估值变化:全球股市上行,A股市场估值上行

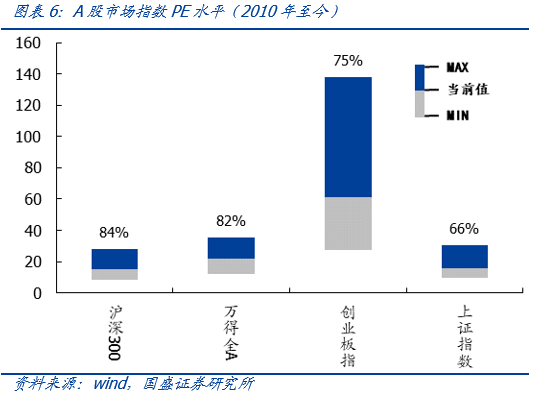

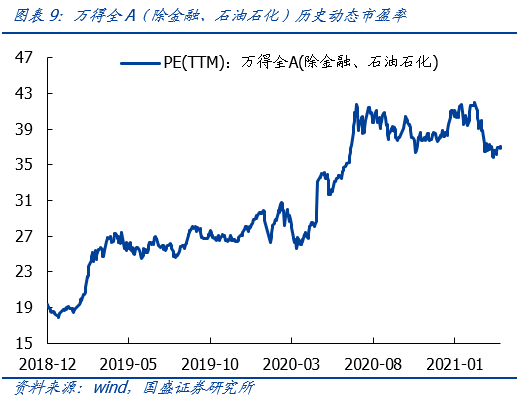

A股市场核心指数估值上行。截至本周四(4月8日)收盘,沪深300、万得全A、创业板指和上证指数的PE估值分别是15.26、21.84、61.24和15.44,估值分位数分别是84%、82%、75%和66%。过去5个交易日,历史分位数分别上行1.4、3、3.1和2.6个百分点。

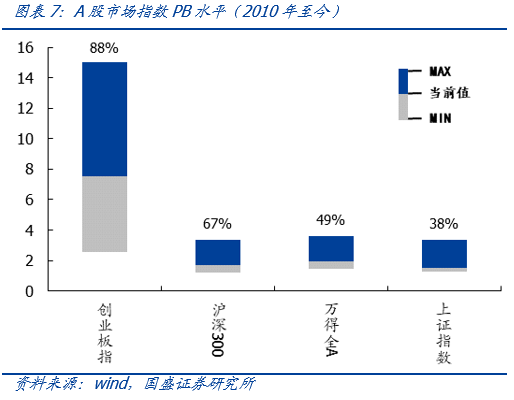

创业板估值相对沪深300指数(5035.337, -76.87, -1.50%)(5035.3374, -76.87, -1.50%)估值上行。截止至本周四(4月8日),从相对估值来看,创业板指/沪深300的PE估值为4.01,历史分位数为47.3%,过去5个交易日历史分位数上行1.8个百分点。创业板指/沪深300的PB估值为4.44,历史分位数为72.6%,过去5个交易日历史分位数上行2.6个百分点。

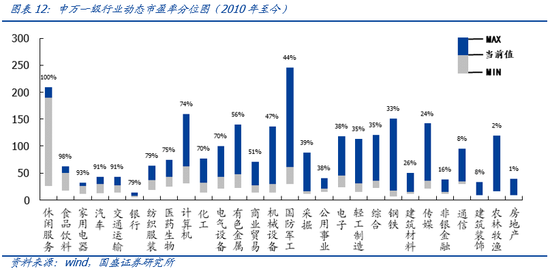

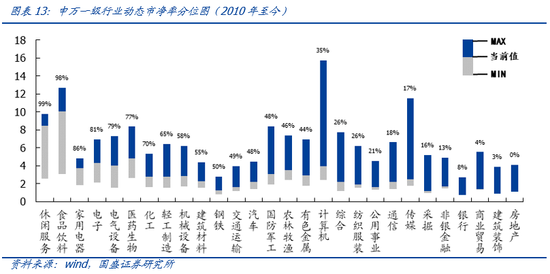

A股行业估值多数上行。截止至本周四(4月8日),PE估值历史分位数前五行业分别是休闲服务(100%)、食品饮料(98%)、家用电器(93%)、汽车(91%)、交通运输(91%),后五的行业分别是房地产(1%)、农林牧渔(2%)、建筑装饰(8%)、通信(8%)、非银金融(16%)。回升前五行业是电子、化工、医药生物、钢铁和有色金属,分别回升4.5、4.2、4、3.5、3.2个百分点;回落前五行业是公用事业、银行、电气设备、建筑装饰、建筑材料,分别回落2.3、1.9、0.8、0.6、0.3个百分点。

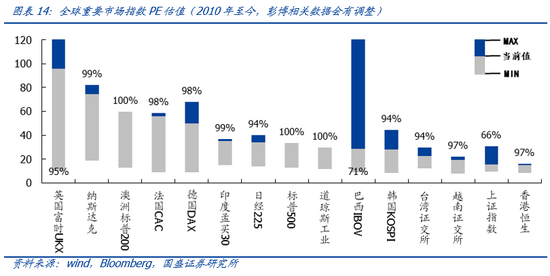

全球股市估值上行,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第二。截止至本周四(4月8日)英国富时UKX和纳斯达克估值靠前,分别为95.98和74.50;上证指数和香港恒生估值靠后,分别为15.44和15.04。

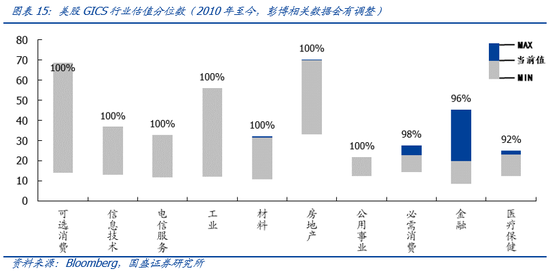

美股行业指数估值上行。截止至本周四(4月8日),PE估值分位数靠前的分别是可选消费(100%)、信息技术(100%)和电信服务(100%),靠后的行业分别是医疗保健(92%)、金融(96%)和必需消费(98%)。过去5个交易日估值分位数回落前三的行业是可选消费、材料和医疗保健,分别回落-0.2、-0.1和0.1个百分点。

3、大类资产:海外风险偏好回落,人民币汇率回升

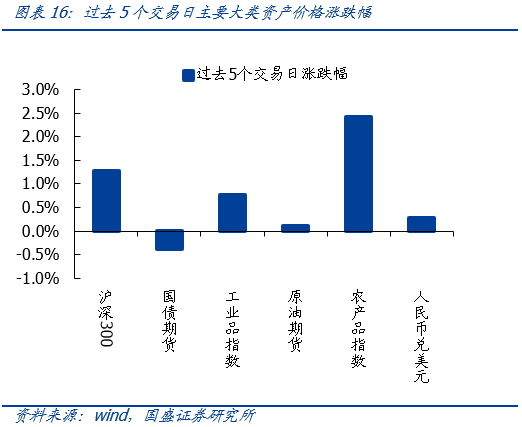

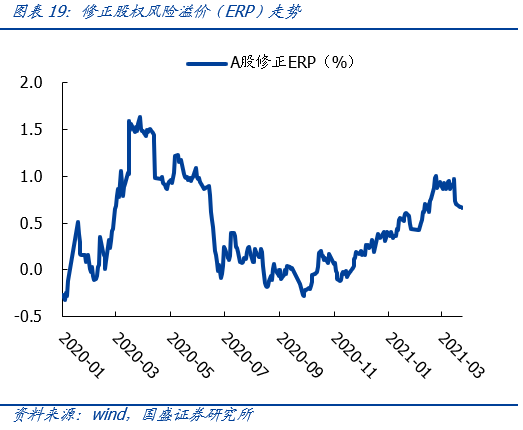

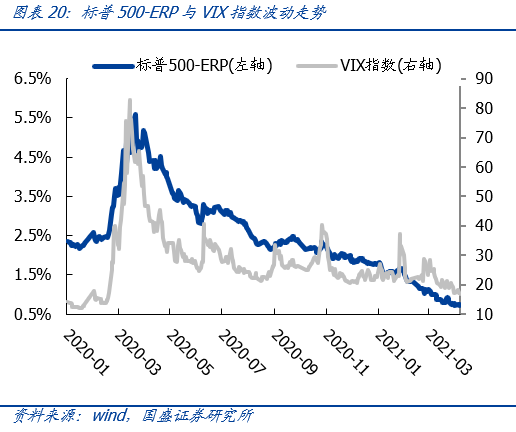

股市方面,过去5个交易日沪深300指数上涨1.26%,标普500风险溢价有所回升,VIX指数有所回落;万得全A口径下的修正风险溢价水平回落,截至周四下行至0.66。

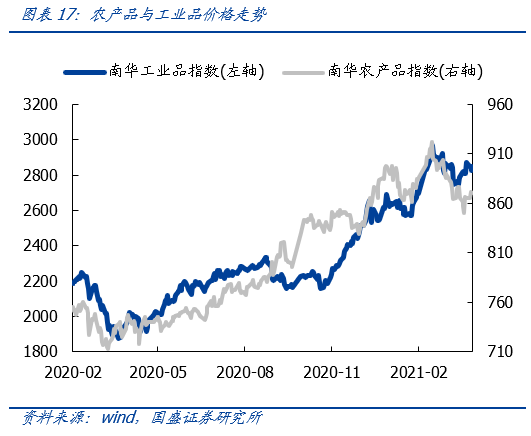

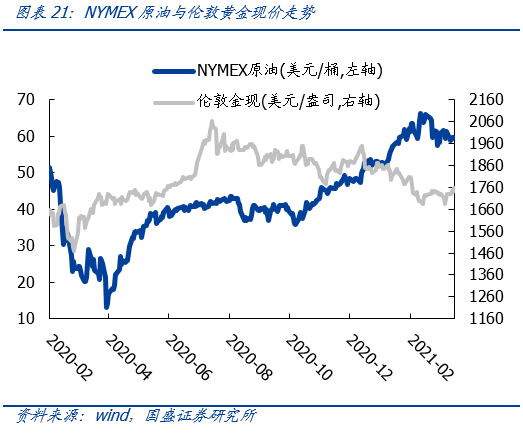

大宗商品方面,截止至周四,国内原油期货上涨0.10%;工农业产品走势同步,工业品上涨0.77%,农业品上涨2.42%;过去5个交易日NYMEX原油上涨0.61%,收于59.79美元/桶,伦敦黄金现价上涨2.80%,收于1755.25美元/盎司。

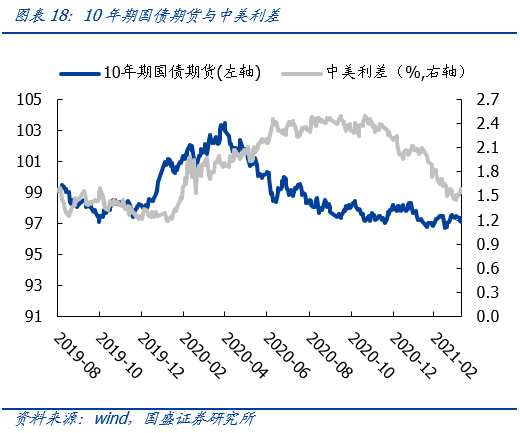

债市方面,美债长端短端均有所回落,十年期国债期货过去5个交易日下跌0.38%,中美利差扩大;汇市方面,人民币回升,过去5个交易日上涨0.29%,美元兑离岸人民币收于6.56。

风险提示

1、疫情超预期变化;2、美国财政刺激效果不达预期;3、国内经济和政策超预期变化。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章