你要的0-17岁少儿投保攻略来了。

发布时间:2020-12-30 16:20阅读:1443

问一问

问一问不知不觉,诸多90后,甚至95后都已经是有娃一族了。无论宝宝们再怎么调皮,一举一动,在我们的眼里都是可爱的小天使。

可是,小天使们再可爱,我们也不能疏忽大意,一不留神,他们就很有可能做出危险系数很高的行为,即使上了小学,上了初中,甚至成年,他们也永远是需要保护的孩子。

为了让他们能有一个保障充分的童年,我给大家带来了0-18周岁的少儿保险配置,赶快领走吧。

未成年人投保原则

未成年人投保方案

总结

未成年人投保原则

在正式给孩子们买保险前,我先和大家提个醒,家里的经济支柱都还没买保险就别考虑给孩子投保了。

投保顺序永远是先大人,后小孩,最后老人,没了经济支柱,何来保障呢?

能交少儿医保就先交少儿医保,在有了少儿医保之后,再去考虑商业医疗险。

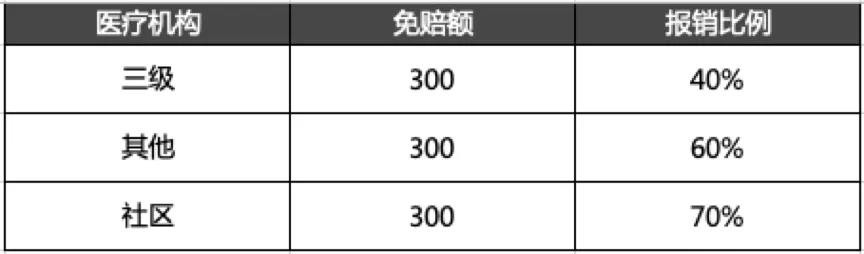

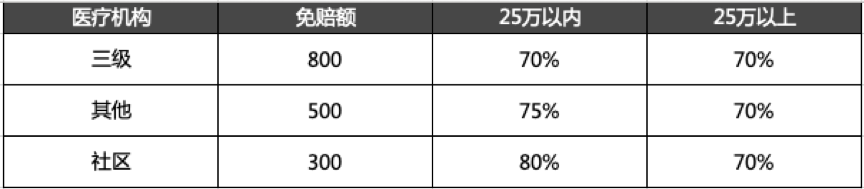

拿杭州举个例子:少年儿童每年每人缴纳650元,政府补贴400元,实际缴纳250元,报销情况如下:

少儿医保普通门(急)诊医疗费

少儿医保住院医疗费

这性价比有多高,大家应该都看得出来。这么低的起赔线,可以让我们很轻松地应对青少年儿童各种大大小小的疾病。

因此,如果条件允许,建议各位家长先交少儿医保,不仅保障多,还能减少商业保险保费,一举两得。

接下来,我们谈谈商业保险。

对于少儿保险,我一贯的态度是:保额多不如保障多。

孩子调皮,少不了磕磕碰碰,和骨折,哮喘等等病症相比,重疾的概率微乎其微。因此,我们应该先补充意外险和医疗险。

少儿意外险保额上限不高,但是赔付范围广,家里的熊孩子特别皮的话可以适当提高保额投保。

如果预算充足,可以购买百万医疗险和小额医疗险(也叫万元护)搭配使用。

按理来说,我们应该在当以上保障充分配置之后,我们再来考虑概率最小,保费最高的重疾险。

但在有少儿医保的情况下,医疗险就变成一个可选项了,毕竟还有1万元的免赔额挡在理赔路上。

理清思路以后,我们的投保顺序应该是这样的:

有少儿医保:意外险>重疾险>百万医疗险>万元护

无少儿医保:意外险=百万医疗险>万元护>重疾险

我在这里再次提醒,没有医保,我们买商业保险的费用会高很多,一定要把少儿医保给办起来噢!

至于给孩子准备的什么万能险,教育金,身故寿险巴拉巴拉的,都不建议投保,投保1年之后就会后悔,2-3年你就会很想退保,投保千万千万要谨慎。

好了,理清了投保思路之后,我们来看看具体的投保方案吧。

未成年人投保方案

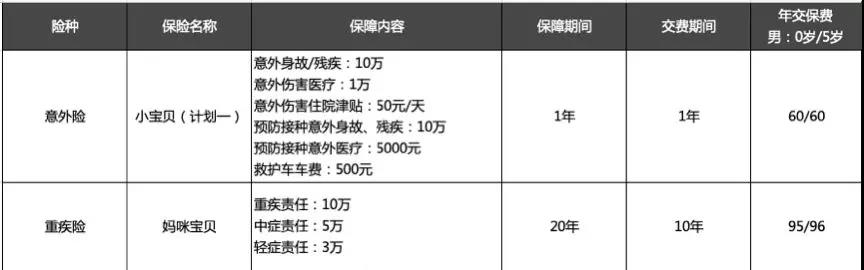

经济版:150元

由于少儿医保已经把门诊和住院的绝大多数医疗费用给报销了,所以经济款就专注重疾和意外责任。

意外责任:小宝贝是易安保险的一款少儿意外险,性价比到底有多高,就不多说了,市面上能超过它的屈指可数。

重疾责任:为什么推荐妈咪保贝呢?因为这款产品实在是太!好!了!

同时兼备轻中重疾三大责任,保费豁免,轻症和中症赔付都有2次赔付!

还有诸多附加功能可以手动DIY,至于具体是什么附加功能,后面的方案会说。

这套方案一年的保费甚至没有超过200,怎么也得来一套吧?

基础版:1000至2000元

意外责任没有变化,依旧选择小宝贝;重疾责任虽然还是妈咪保贝,但是保额翻了3倍,加强保障力度。

医疗险责任:尊享e生2019这款产品的性价比是毋庸置疑的,硬要说缺点的话,大概就只有它有点严格过头的健康告知了。

万元护责任:暖宝保的存在意义,是为了填补其他保险的坑槽。这样不仅获得了额外的意外保障,还对冲掉免赔额。

当然,万元护的杠杆并不高,只是作为一个可选项而已。如果去掉的话,还能节省一半的保费,整体保费一年1000元左右。

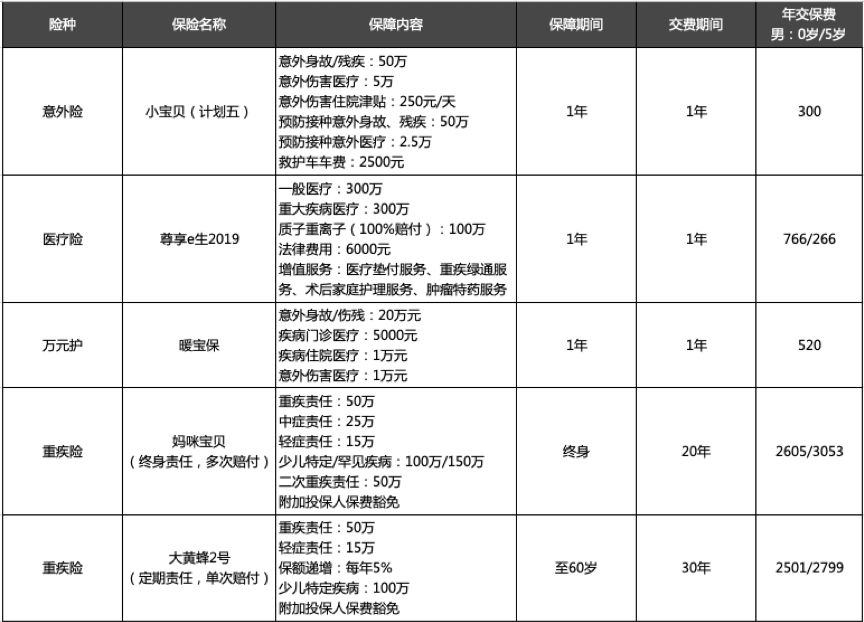

升级版:2000至5000元

医疗险依旧选择尊享e生2019,坚决不动摇,万元护暖宝保也要投起来。

意外责任:小宝贝最多可以投保5份,也就是5倍的保障力度,保额从10万上升到50万,保费也不过从60元/年上升到300元/年。

重疾责任:书接上文,妈咪保贝的保险责任是非常灵活的,我们可以附加的责任有很多,比如少儿特定疾病责任,二次重疾的赔付责任以及投保人豁免保费的额外责任。

除了保障责任之外,我们还可以自由选择保障期间,妈咪保贝的保障期间选择余地很大。

我这里将20年的保障期延长到了30年,这个时间也正是孩子们从青年到中年的转变,正处于事业的发展期,更多更给力的保障能帮助他专心事业。

这套方案的价格在2000元/年左右,实际上,我们还可以选择保障至70周岁,甚至终身,如果这样调整,那么这套方案的价格就会上升到4000-5000元/年左右,大家可以依据预算自行调整。

豪华版:6000至7000元

豪华版的意外责任,医疗责任与升级版一致,主要强化了重疾保障。

妈咪保贝:这款产品强大的DIY属性再次展现了它的威力,升级到终身保障2次赔付,超大范围的疾病覆盖面积,高额的赔付比例,保费也才3000元/年!

大黄蜂2号:由于妈咪保贝已经覆盖了终身责任,所以补充这样一款定期责任的单次赔付重疾险,强化保障孩子的成长过程。

同时,大黄蜂2号每年的保额是会复利递增的,投保时是50万,出险时就可能是80万,甚至100万,如果预算不足,可以减少保障时间到30年,或者20年,能把保费减少1000-1500元/年。

总结:

以上就是少儿投保攻略的全部内容啦,上到17周岁花季少年,下到0岁小宝宝,都能投保。

从150元的超级经济搭配到7000元的豪华保险套餐,每一档都有详细的配置方案。

全方位无死角覆盖医疗,意外,身故等等诸多保障,让保险和我们一起为孩子保驾护航!

有其他的保险问题可以扫描下面的二维码加我微信沟通。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

君龙小青龙2号少儿重疾(互联网)适合哪些少儿投保?

884

884

您好,小青龙2号少儿重疾险(互联网)支持出生满28天-17周岁的人群投保,保障期限和缴费期限都有多种选择,等待期为180天。”哪些人适合购买小青龙2号儿童重疾险呢?1、有孩子的家庭对于...

给少儿投保与给成人投保有啥区别?

1560

1560

保险额度我国保监会规定,10岁以下儿童意外身故最高赔偿不得超过20万元,已满10周岁未满18周岁不得超过50万元,我司针对资金专项优惠,各项费用均给您申请到行业成本

求推荐重疾险的投保攻略

1177

1177

您好,重疾险的主要功用是当被保险人罹患合同内约定的重大疾病时,保险公司赔付约定保额。这笔钱是直接汇入自己账户的,怎么分配都是看自己。重疾险的本质就是“收入补偿”。在罹患重疾的时候,这笔...

现在老年人保险怎么买?给爸妈的投保攻略!

1232

1232

您好,在选购老年人保险时,您可以采取以下策略:根据老人实际需求选择:在为老人选购保险时,要根据老人的实际需求进行选择,确保购买的保险产品能够覆盖老人的主要风险。老年人购买保险时,需要注...

给0岁宝宝投保的保险名词解释

1049

1049

一、少儿国寿福臻享版投保年龄:满28天-17周岁保障期限:终身产品特点:1、四道防线保护孩子健康少儿国寿福臻享版拥有四道防线,轻症、重疾、少儿特定疾病还有意外,可以说保障内容十分全面了。2、累计260%保额力度高少儿国寿福臻享版在赔付额度上力度也是很大的,轻症20%的保额,一共可以赔付3次。重疾确诊100%保额赔付,少儿特定疾病确诊100%保额赔付,260%保额的累计赔付,相信可以让家长们十分放心。二、国寿康宁少儿重大疾病保险投保年龄:0-17周岁保障期限:30年产品特点:期满返还150%保费。购买一款保险...

少儿重疾险买到30岁还是终身名词解释

1035

1、首要注重保额:买重疾险就是买保额,因此少儿重疾险买到30岁还是终身,不是最重要的问题,儿童最常见的--血癌,白血病为例,如果要骨髓移植的话,别说30万了,医疗费50万额度也只能涵盖一部分治疗费用。那么儿童重疾额度,比较科学的选择,是以一方家长收入来衡量,如看护费、营养费以及家长年收入3-5倍来选择,买一个50万保额或者80万保额会比较科学。2、次要看保费预算需求:在买足了保额需求下,少儿重疾险买到30岁还是终身,就不难理解了,主要是看家长有多少钱的保费支出,如果费用紧张的话,买定期消费型少儿重疾...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

相关标签全部>