手里有点闲钱可以投保吗?

发布时间:2020-12-15 15:25阅读:1258

问一问

问一问

一到年底,咨询的人很多,都在讨论最近很火的增额终身寿险。

我也一直在研究,真是越看越喜欢。

它最大的特点是:每年的保额,都会以3.5%左右长期复利递增,不受市场经济环境的影响。

而且领取很灵活,只要不超过现金价值,啥时候取钱都行,取钱也不限制次数,更重要是不需要任何手续费。

相当于,把钱牢牢掌握在自己手里,怎么安排自己说了算。

如果手头上有一笔钱,还真的可以考虑增额终身寿险,不管是考虑给孩子当教育金、婚嫁金也好,考虑给自己储蓄养老也好,都很适合。

一、信泰如意尊2.0·增额终身寿险,蛮不错的!

如意尊2.0是一款增额终身寿险,它最大特点是:有效保额固定每年按3.5%复利递增,保障到终身,时间越久,赔的越多!

假设,张先生给10岁的女儿暖暖,每年买10万,交10年,共100万的如意尊2.0。

那么张先生可以这样领钱:

孩子20岁上大学,每年可领取2万元出来,当做孩子的大学教育金,共领取4年。

账户里还剩下的现金价值,继续复利滚存。

孩子28岁时,这时候考虑结婚生子了,可以一次性领取20万元,作为女儿的婚嫁金。看着自己的孩子风风光光嫁人,也是一件很幸福的事。

再过30年,张先生60岁了(此时孩子40岁),这时候张先生除了社保养老金可以领取,每年还可以从如意尊账户里,领取1万元作为自己的养老金,不用依靠孩子的赡养,老年生活也可以过得很潇洒滋润。

张先生领取到80岁,去世了。

这时候孩子暖暖也已经60岁了,仍然可以从账户里取钱。每年可领取2万元,领取至80岁。

女儿暖暖去世之后,因为如意尊2.0本质上就是一款寿险,所以孙子也会领取到一笔身故保险金705万元5428元。

虽然一开始只缴费100万元,却受益三代人。

二、如意尊2.0,意想不到的优点——支持加保!

说实话,现在国内市场利率的变化,下降得很明显。

瞅瞅这张图,我们比较熟悉的:

其他发达国家也是一样,从高利率水平,逐渐过渡到长期极低利率甚至负利率水平。

我们迟早也会进入低利率时代。

很多人意识到这点,这几天咨询的人很多,正是想趁现在高利率的时候上车。

但现在手头紧张,能买入的金额也有限,担心错过现在的利率红利。

而买了如意尊2年后,就可以加保,即使国内未来市场利率变为负数,也能通过加保,买到一份长期IRR近3.5%的金融产品。

关键是,每次加保的费用,是按照我们当时投保时的年龄计算。

这个厉害了!直接帮我们锁定了年轻时的费率。

毕竟同样的保费,年纪越小现金价值越高,对我们就更划算。比如24岁购买了如意尊2.0,等到60岁时想加保,也是按照24岁时的费率计算现金价值。

三、适合谁买? 1、对资金灵活度要求高,后期有加保需求的小伙伴。 比如说做生意、或者经常需要周转资金。

2、想要稳健收益,做养老规划的人 如意尊2.0的长期IRR近3.5%,属于较高的水平,且保障终身。

有效保额每年递增3.5%写进合同,不会受到外界经济波动的影响,很适合我们规划养老金。 3、想要资产传承 寿险的本质是给家人留下一份爱,如意尊2.0,去世了也能赔一笔钱。 55岁男性,每年交10万,交5年,85岁身故后,会赔付133万,是已交保费的2.6倍。 而且活得越久,赔付的金额越高。 它还能指定身故受益人,身故后,保险公司会按照设置的分配比例,将身故赔付金按比例分给不同家属。 既不需要走复杂的公证流程,分配比例也不会公开,能避免引起家庭矛盾。 4、购买不了健康险的小伙伴 健康险往往健康告知很严格,很多小伙伴由于健康问题无法投保健康险。 如意尊2.0健康告知很宽松,80岁内都能投保。 而且资金灵活,可以减保取现,以后年纪大了,看病花费可以随取随用,也不用担心拖累子女。

钱也很安全,受法律保护,很适合当做一份医疗储备金使用。

四、最后一个大家都想知道问题

有些小伙伴担心保险公司。

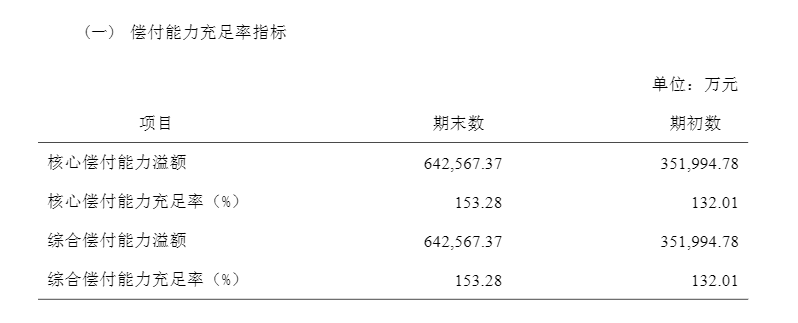

如意尊2.0呢,是信泰人寿家的产品,最近很火啊! 它在2007年创立,距今已运营了13年,属于老牌公司。 注册资金高达50亿,在18个省市开了分公司,下辖营业网点250余个,想到网点咨询点事,也很方便。 今年第3季度披露的核心偿付能力充足率达153.8%,实力很强劲。

以上就是今天的分享,更多问题加微信咨询

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

手里的闲钱如何理财能保值?

手里的闲钱如何理财能保值?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43