长期医疗险时代真的要来了

发布时间:2020-12-11 17:56阅读:724

问一问

问一问最近有个消息,太平洋人寿即将推出一款保证续保15年的百万医疗险——安享百万。

熟悉医疗险的朋友都应该知道,15年的保证续保期有多厉害,和市面上主流的“一年期”、“保证续保6年”比起来,简直秒杀。

长期医疗险,终于来啦。

医疗险,想要个长期怎么这么难?

-

百万医疗险的缺陷,保障不稳定

百万医疗险,是公认的最划算的保险,几百块一年的保费就能获得几百万的保额。

倘若真的不幸生了大病,报销下来,也就花个1万元的免赔额,不用担心治不起病,如果是癌症,还有可能全额报销。

好是好,但它有个致命的缺陷——保障不稳定。

市面上的百万医疗险,基本上都是短期医疗险,保障期只有一年,买一年保一年。

这就有个问题,医疗险的健康告知都很严格,一旦出过险、年纪大了、或者身体健康状况不达标了,再想续保,就很难啦。

虽然最近新出的产品都表示,期满续保无需审核,即使保期内出现健康问题,也能续保。

但同样不稳定,这类产品一旦停售,也要面临无保可投、失去保障的风险。

当然,现在市面上也有一些好医保长期医疗这样保证续保6年的产品,即使停售了,也能继续买,直到保满6年。

但6年后,也要面临相同的问题,只是早晚的事情。

唯一能解决这个问题的,只有长期医疗险,几十年甚至一辈子的保险期,保障才够稳定。

-

保险公司为啥不出长期医疗险

开发长期医疗险的一大关键,在于费率调整。

短期医疗险,卖一年保一年,如果今年的赔付率太高导致保险公司赔本,大不了停售,下一年就不卖啦。

先科普一个小知识,一般的长期保险采用的都是“均衡费率”,像是终身重疾险,缴费期30年,那这30年内每年交的钱都是固定的。

但长期医疗险不一样,采用的是自然费率:

自然费率

是指其保费是按被保险人年龄增长而增长,即随着被保险人年龄增长,身体健康状态将逐渐降低,患病风险升高,而保费将逐渐增高。

而阻碍保险公司开发长期医疗险最大的问题就是费率的调整。

随着被保人年龄增长,以及医疗费用的通胀,医疗险赔付费用也必然会上升;只有允许保险公司根据实际情况相应调整价格,才能让这款产品延续下去。

否则,保险公司就没有动力开发长期医疗险,监管也不敢批准,万一赔穿了怎么办?

但费率怎么调?

一没有经验,二保监会没有明确的规定,保险公司们也不敢贸然下手。

在去年11月,保监会公布的《健康保险办法》中的第二十条就提到了长期医疗险可以调整费率,但具体怎么调整没有说明。

直到今年4月2号,保监会新公布的《通知》,才对长期医疗险的费率调整作了进一步明确规定。

什么情况下可以调:

-

产品赔付率大于82%,且高于行业同类产品平均赔付率10%及以上;

-

上一年度该产品不能发生群访群诉纠纷;

-

以及银保监会规定的其他情形。

相当于直接说了,可以调,但不是想调就调,而且,必须按规则调。

费率变更规则:

-

首次调整时间需满足上市3年以上,后续费率调整间隔不得短于1年;

-

只能调费率,不能动保障;

-

每次调价需公示30个工作日;

-

不能因个人身体健康状况单独调整保费。

这份《通知》,不可谓不严格,基本上堵死了保险公司乱搞的路,保护了投保人的利益。

但也一定程度上吓到了保司们,4月公布的《通知》,现在都到8月了,市面上还是没有真正意义上的长期医疗险。

也是,规矩这么严,万一没搞好,将来亏钱了咋整。

市面上虽然没有真正意义上的长期医疗险,但勉强算的上长期的,还是有三种:

-

保证续保

首先是以超越保2020、好医保·长期医疗险为代表的保险期不超过一年,但含有保证续保条款的产品。

以超越保2020为例,保证续保6年,就算未满6年时这款产品就停售了,也能继续投保直到满6年。

这类产品,其实就是在费率变更规则下运作的医疗险,保险公司可以根据年龄、理赔率、医疗费用上涨等因数调整费率。

但只保证6年续保,保障依旧不稳定。

-

终身防癌医疗险

其次就是以好医保·终身防癌医疗险为代表的终身防癌医疗险。

其实这类产品的保险期也不超过一年,只不过保证终身续保。

保证终身续保,这才是我心中长期医疗险的样子。

但遗憾的是,这类保险只保癌症,普通住院医疗是不报销的,保障性比一般医疗险差了一大节,只能做个备选项。

-

市民保

还有就是,“市民保”,像是宁波的市民保、成都的蓉惠保。

严格的说,“市民保”根本不算长期医疗,但它价格便宜、没有健康告知、没有年龄限制,谁都可以买。而且是政府办的,大概率会一直办下去,也就把它放在这儿谈谈啦。

市民保是好,但它保障性有很大的缺陷:一是免赔额高、动辄就是2万;二是赔付比例低,只能报销80%左右;三是大多限社保内,很多药品都不能报销。

只能作为买不到商业保险时的替代品。

安享百万,值得买吗?

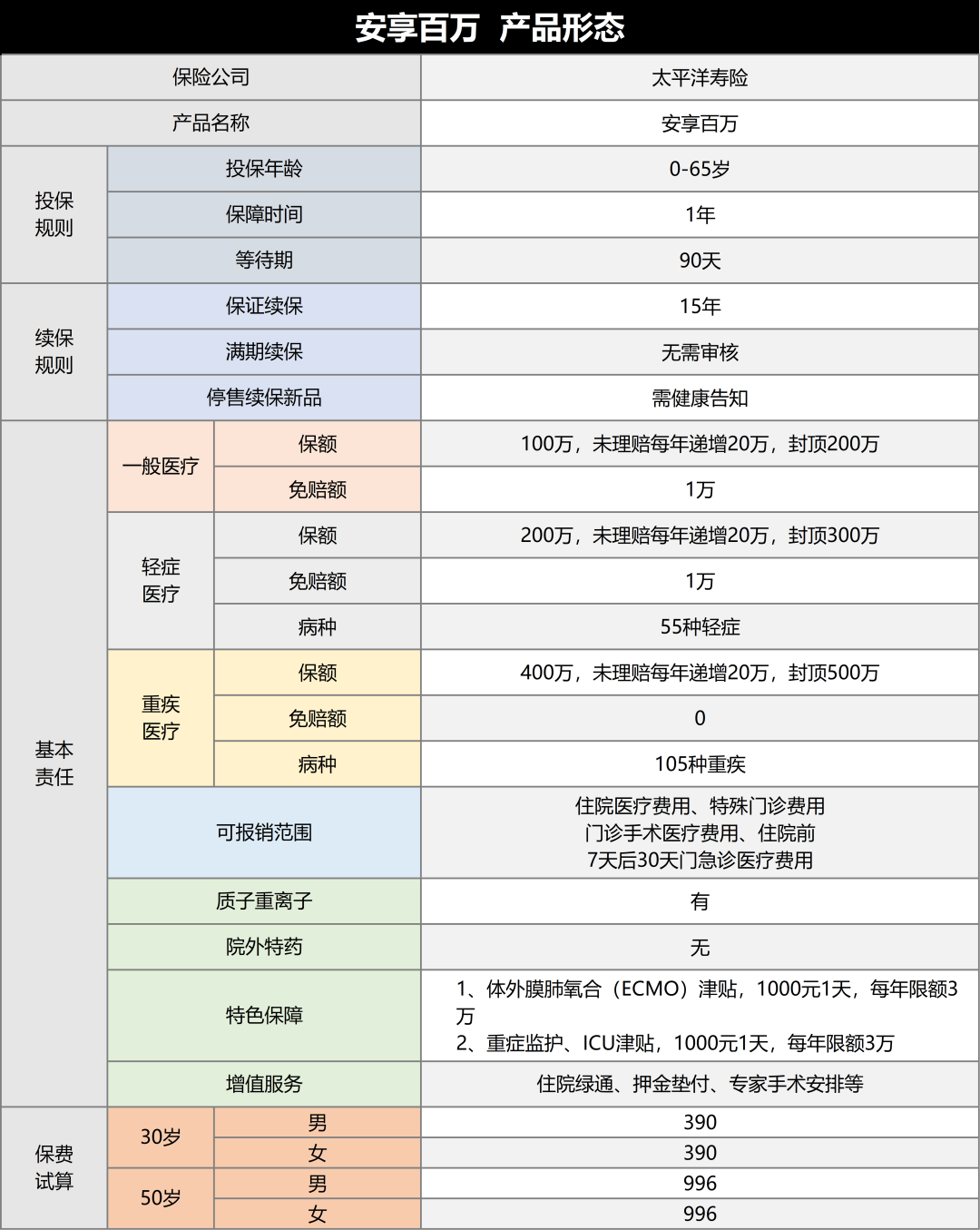

产品形态:

先看产品的保障:

-

一般住院医疗保障

一般住院医疗保险金100万,可报销因疾病或意外导致的一般医疗费用,1万免赔额。

如未发生理赔,每年可递增20万保额,最高增加至200万。

-

轻症医疗保障:

55种轻症医疗费用保险金,保额200万,1万免赔额。

如未发生理赔,每年可递增20万保额,最高增加至300万。

-

重症医疗保障:

105种重大疾病医疗保险金,保额400万,0免赔额。

如未发生理赔,每年可递增20万保额,最高增加至500万。

-

可报销范围:

可报销的医疗费用包括:住院医疗费用、特殊门诊费用、门诊手术医疗费用、住院前7天后30天门急诊医疗费用。

社保报销后,可以报销100%,并且社保内外费用都可报销。

-

增值服务:

此外,还提供体外膜肺氧合津贴,每天1000元,每年限额3万;重症监护室、icu津贴,每天1000元,每年限额3万。

这两项,是很多百万医疗没有的,很不错。

而且,费用垫付、就医绿通、质子重离子,该有的都有。

可以说,安享百万的保障比很多一年期的百万医疗险做的都好,但也有不足的地方:

-

无院外特效药保障

也就是说,癌症患者出院后服用的靶向药、或者其它病所需的特效药,都是不报销的。

这是个很大的坑,至少我很介意这一点。

-

质子重离子治疗机构仅限于上海质子重离子医院。

可选范围太窄。

-

15年保证续保期满后,如果产品停售,没有转保安排。

失去保障的风险依旧存在。

总的来说,保障方面,安享百万算得上合格百万医疗险。

但并不是合格的长期医疗险,15年的保证续保期,还是太短,我心中理想的长期医疗险,是30年+的保证续保期,或者直接终身保证续保。

现在看来,安享百万这款产品是突破性的,一下子将保证续保期拉到15年,同时保障性做的也不错。

但惊喜过后再来看这款产品,才发现,它依旧不能满足我们对长期医疗险的需求,那就是,保障稳定、续保不用愁。

但话说回来,即使有这么一款保证续保终身的长期医疗险,也有潜在的问题。

费率可调,那价格的上限是否是我们能接受的,总不能说,等我们八九十岁了,每年还要交几千甚至一万的保费,相当于变相拒保。(年龄越大,保费越贵)

是不是可以像社保一样,交够一定的年限,就可以享受终身保障。

这些问题没解决之前,医疗险就不是项稳定的保障。

我的看法是,一定要买份重疾险,至少罹患大病时,还有它托底,不至于治不起病。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

百万医疗险和长期医疗险能一起买吗?

有没有长期医疗险可以购买

医疗险真的有必要购买吗?医疗险怎么买合适?

长期医疗险和百万医疗险是一种么?

百万医疗险和长期医疗险能一起买吗?

有没有长期医疗险可以购买

医疗险真的有必要购买吗?医疗险怎么买合适?

长期医疗险和百万医疗险是一种么?

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10