10月开门红 实现四季度行情的良好开端

发布时间:2020-10-11 11:39阅读:456

问一问

问一问

摘要:

1、 从2020年年报中报业绩来看,通信、农林牧渔、电气设备、电子、医药、食品饮料六大行业景气度较高。

2、 电子板块机构关注度最高。电子、生物医药、计算机为机构调研前三;

3、 顺周期+科技消费提供市场结构性机会。

第一部分:行业景气度综述

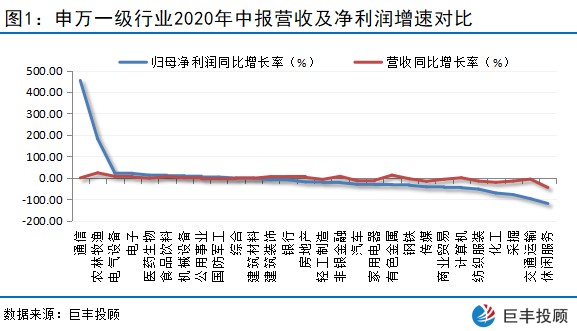

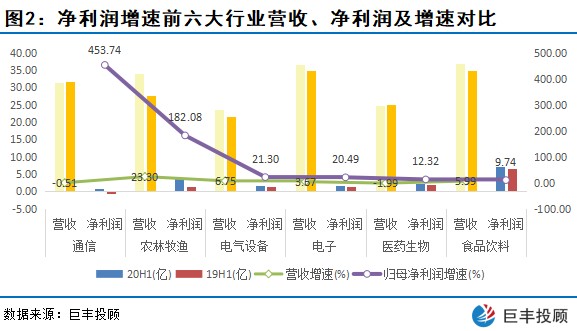

申十八个一级行业中,2020年中报显示,在疫情影响下,农林牧渔、非银金融、电气设备、建筑材料、食品饮料、交通运输六大行业归母净利润依然取得正增长。景气度相对较好。其中,营收与净利润均实现超两位数增长的只有农林牧渔板块。净利润实现两位数增长,营收实现正增长的有农林牧渔、电气设备、电子三大板块;医药与食品饮料两大行业营收与净利润保持稳健运营。

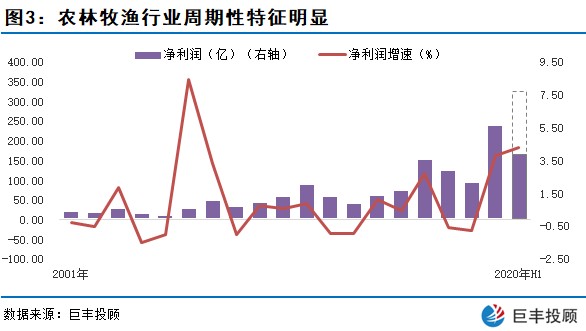

景气度最高的是农林牧渔行业,不过农林牧渔行业周期性比较明显,存在4-5年的周期,目前属于周期的上行期,但增速逐渐趋缓,成长空间较为有限。

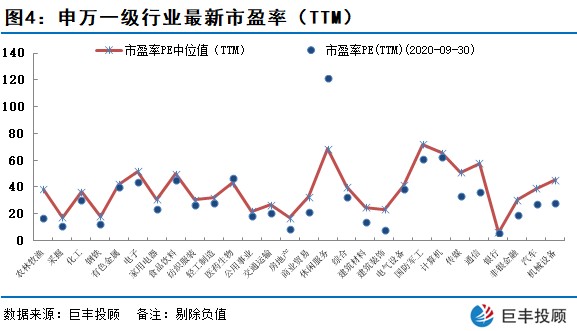

最新行业市盈率显示,医药板块、休闲服务板块市盈率超过中位值,估值相对偏高;建筑装饰、农林牧渔、房地产、建筑材料、机械设备、传媒等多板块估值远低于中位数,存在估值回归需求。总体来说,大部分行业估值处于中位偏低位置,整体估值处于合理位置。

第二部分:近半月申万行业及重点跟踪行业动向概览

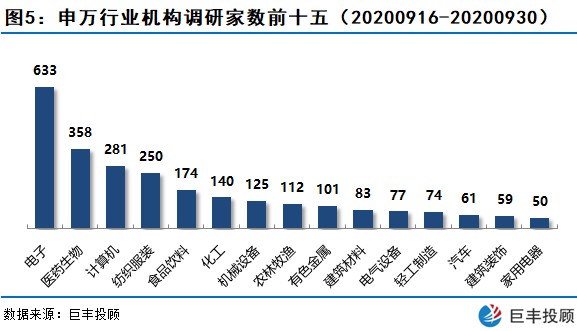

行业机构调研家数

近半月,机构调研家数最多的前五大行业分别为电子、医药生物、计算机、纺织服装、食品饮料。计算机、电子、医药生物、机械设备、食品饮料。与上期机构调研行业前五名对比来看,纺织服装行业调研数量和名次提升。机械设备关注度下降。总体上,机构关注度较上期提升的板块有电子、纺织服装、农林牧渔、建筑材料等;机构关注度较上期有所下降的板块有机构设备、建筑装饰、传媒等。

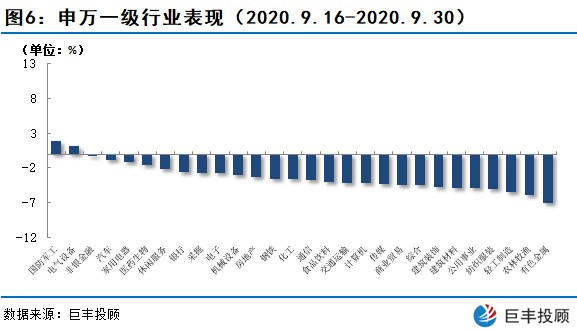

行业表现

从市场表现来看,2020年9月后半个月,两市总体调整为主。上期调整幅度较大的板块出现了明显的抵抗,如国防军工、医药生物等,不过整体还是8月份表现较好的板块继续调整态势。这与我们的观点:结构性行情下,市场总基调依然是板块轮动相吻合。在市场总基调板块轮动的情况下,投资者需要降低板块预期,进行高抛低吸震荡市操作策略。

10月初全球股市表现较好,A股实现开门红,有望开启四季度行情。

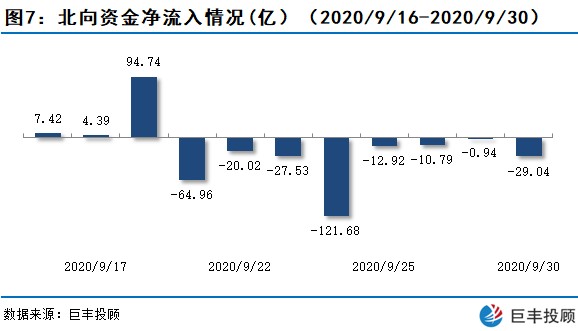

资金表现

北向资金2020年9月下半个月净卖出181.33亿,日均净卖出16.48亿,与上期日均净卖出13.31亿相比,情绪继续谨慎。结合7月、8月整体来看,北上资金持续保持相对偏谨慎状态。不过展望未来,我国疫情快速恢复,货币宽松节奏良好,A股核心资产在国际市场中的竞争力日趋增强,后期北向资金大幅流入A股依然可期。

10月开门红,北上资金大幅流入就是一个良好的开端。

重点跟踪行业要闻动态

科技领域

1. 第二季度中国手机平均售价涨13%,位居全球榜首

Counterpoint的最新报告表明,尽管出货量下滑,但全球智能手机市场的平均售价(ASP)仍增长了 10%。根据该报告,亚太地区、中国、欧洲、中东和非洲,北美等地区在 2020 年第二季度的平均销售均价中贡献了 10%的总体增长率。拉丁美洲是唯一一个平均销售价格同比下降 5%的国家。

2. Synergy Research:云服务商上半年收入增长了20%

根据市场研究机构SynergyResearch发布的数据显示,2020年上半年全球向云转移,使收入比去年增长了20%。在四个关键的云服务和基础设施细分市场中,运营商和供应商在2020年上半年的收入达到了1870亿美元,到2024年,云服务的年支出可能会翻一番。

金融与经济领域

3.9月制造业PMI51.5,连续7个月位于荣枯线上

中国9月官方制造业PMI为51.5,预期为51.3,前值为51.0;9月非制造业PMI为55.9,预期为54.7,前值为55.2。

4.离岸人民币兑美元升破6.7关口

离岸人民币兑美元升破6.7关口,刷新去年4月份来高点,日内涨近400点。在岸人民币现报6.7092。

消费领域

5.国庆期间银联网络交易额同比增长6.3%

中国银联表示,“十一”前7天假期银联网络的交易金额达到2.16万亿元,相比去年同期增长6.3%。

第三部分:板块机会点评

1、消费电子景气度高

科技股为2020年的主流品种之一。受美国大选前的不确定性扰动,资金在情绪上略有担忧,不过受国内对于科技国产替代的需求支撑,科技股行情依然具备较大的确定性。

消费电子方面,全球智能手机二季度保持两位数下滑,但苹果手机的出货量基本保持平稳,苹果产业链景气度偏高。

苹果于北京时间10月14日召开秋季新品发布会,预计将发布具备5G功能的新Iphone、新品发布迎来换新需求对于产业链具有支撑作用。继续重点关注苹果产业链核心标的。

国产替代作为科技股的未来几年的重要主题中,在“双循环”的提议中,“科技内循环”是接下来几年的重中之重,很可能在十四五规划中被提及。此外,今年7月份以来,科技股调整比较充分,高估值压力有所释放,继续重点关注公司技术与国际差距逐渐缩小,而国内业务提升空间大的公司。

2、汽车消费呈现明显复苏态势

7-8月份,我们分别对医药和食品类提示谨慎,并不断提示汽车板块的机会。8月份,食品、烟酒类消费继续下滑,汽车类消费增速连续两月实现两位数增长。结合中汽协汽车销量数据来看,随着经济的持续恢复,汽车消费在经历了两年的下滑之后,呈现复苏态势,建议对汽车板块重点关注。

消费电子和新能源汽车是具备消费和科技双重属性的板块,均存在较为强劲的领导者效应,且处于景气向上周期。

医药生物和食品饮料板块经过持续的调整之后,估值压力有所释放,可重拾关注。

3、受益经济持续复苏的顺周期品种

双节期间,全球疫情并没有出现明显好转,欧美疫情反复之下,货币财政刺激政策恐难退出,对于国内外向形经济复苏形成拉动。国内来看,生产端已基本恢复至疫情前水平,需求端持续恢复,双节推动消费需求进一步释放。

9月份PMI指数连续7个月位于荣枯线之上,经济延续复苏态势,并略超预期。外围经济弱势复苏叠加国内宽松有度的流动性和良好的复苏态势,市场整体估值水平将有望提升。业绩释放存在时滞,顺周期品种受益无疑。重点关注传统行业具备业绩成长预期的化工、光伏、建筑材料板块,关注与消费属性叠加的汽车板块,以及具备配置价值的金融板块。

来源:好股票

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59