国庆前,这样买货币基金不错过8天收益,规避4大误区!

发布时间:2020-9-24 15:03阅读:709

问一问

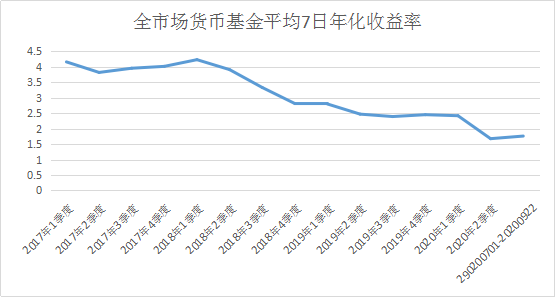

问一问近期,“余额宝”、微信”零钱通“等“宝宝类”货币基金的收益在悄悄回暖。据统计,截至9月22日,传统货币基金平均7日年化收益率达到2.05%,相较于5月初的1.72%大幅提升,创近5个月以来新高。

叠加近期股市震荡,不少投资者的目光都落到了货币基金上,打算国庆中秋8天长假前买入货基享受收益,但是在投资前关于货基的这几点误区一定要提前了解。

误区一:货基就是高息活期存款,稳赚不赔

在很多投资者的认知中,货币基金等同于银行活期存款,风险低,收益较高,流动性还很好,但是要知道货币基金风险低不代表零风险,和银行存款有着本质的区别。

一般来说,货币基金所投资的资产都是比较安全的,比如银行存款、债券回购等等,但是如果遇到极端行情或者突发大规模赎回,导致管理人被迫提前抛售还没到期的资产,也会出现亏损的可能。

误区二:看7日年化收益率,高的就是最好的!

很多人在选货币基金时,首先看的就是7日年化收益率,直接从各大销售机构或者第三方平台拉出收益率最高的一只货基,然后全部买入,甚至每天还去比较哪只货基7日年化收益率是最高的,然后再立即把钱挪过去,以实现收益最大化。

其实啊,货币基金7日年化收益率是选基金时需要参考的指标,但这也是根据过往业绩计算得来的,不能作为绝对的的参考依据。

而且有些时候,大家看到的高收益可能是“特殊时间段”的高收益。比如一般年末资金面紧张的时候,会出现货币基金7日年化收益率突然上涨的情况。

所以,大家买货基前可以多留个心眼,对比多只基金近3个月或者近半年的7日年化收益率,看看当前的收益是不是被“美化”过了。

误区二:买基金就只买货基。

其实很大一部分投资者虽然买了好几年基金,但点开账户一看,买的全是低风险的货币基金。

这在以前,其实也无可厚非,毕竟货币基金整体收益较高,2017年平均7日年化收益率均在4%左右。但是近年来货币基金收益整体收益是大打折扣的,就算近期有所回暖,7月以来平均7日年化收益率也仅为1.76%,那种买入货基安心躺赚高收益的日子可能也很难回来了。

所以从资产配置的角度来说,近1-3个月要用到的闲钱可以放在货基里进行零钱管理,方便随用随取。

但是如果想获得高收益,还是要配置些其他类型的基金。

对于整体风险承受能力较低的投资者来说,可以考虑买入短债基金和固收+的产品;如果风险承受能力比较高,也可以尝试混合型基金和股票型基金。

误区四:节假日前买入货币基金,就可以享受国庆八天长假收益。

部分投资者还想着国庆假期前最后一天买入享受8天长假的收益,这里要提醒一下大家,货币基金实行T+1日交易机制,也就是工作日期间第一天下午3点前买入,第二天才可以享受收益。

就本次国庆放假安排来看,想要享受长假收益,就一定要在9月29日下午3点之前买入哦。(具体申购赎回时间以公告显示为准)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:商业项目 ⌈陆家嘴R⌋ 本周二发售!(附认购流程)

2026-07-20 11:44

2026-07-20 11:44

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:44

-

开华泰账户如何获取低佣金?省成本完整攻略来了

2026-07-20 11:44