隐形冠军009:全球甜味剂龙头,股价翻倍

发布时间:2020-9-6 20:08阅读:1130

问一问

问一问我们都知道金禾实业这家公司,他的产品安赛蜜和麦芽酚这两种甜味剂产能全球第一,属于非常典型的隐形冠军。但是当初善君逐渐了解这家企业的时候才发现,他原来的产品是硝铵、三聚氰胺、浓硫酸等。

这些产品不是基础的化工产品吗?金禾实业是如何一步步由化工企业转到食品添加剂行业,如何做到世界第一,未来他的上限在哪里?

今天我们一起看看隐形冠军第九篇:甜味剂全球龙头的成长之路。

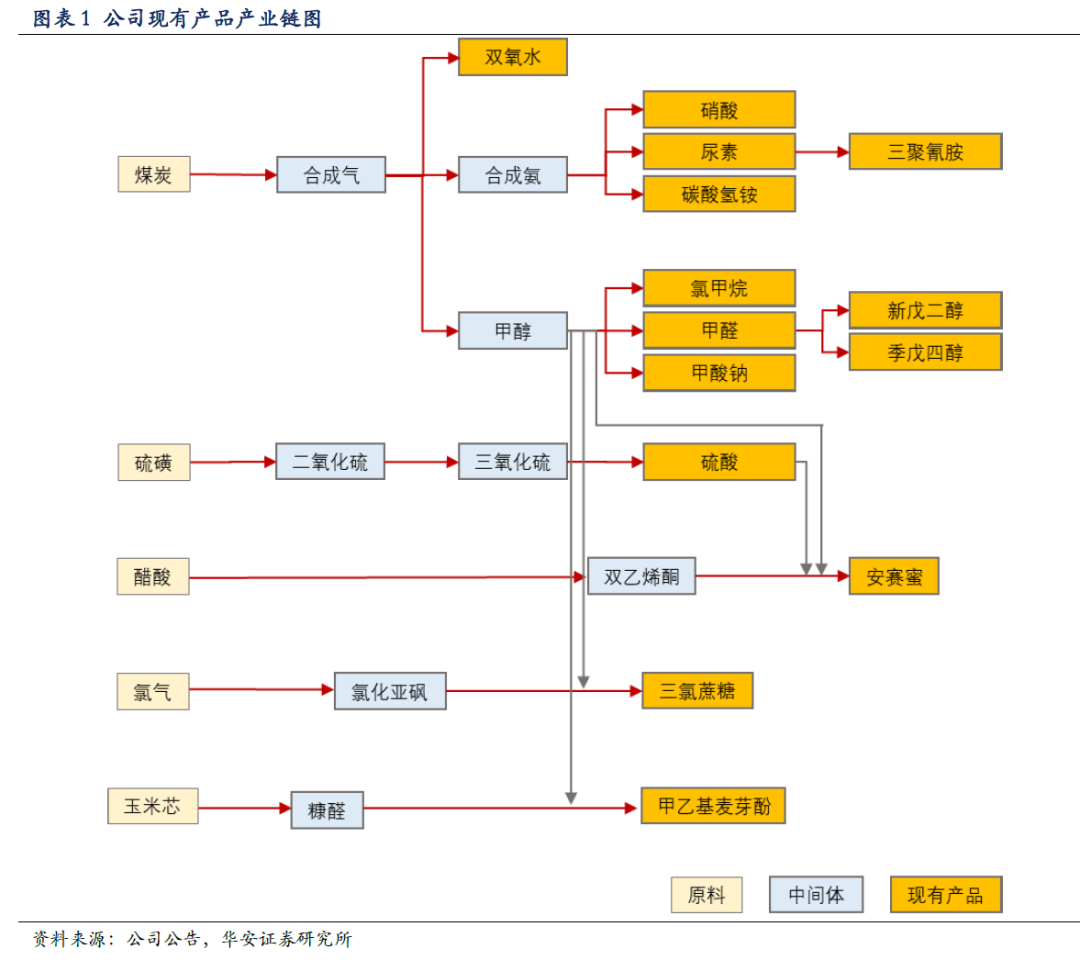

我们首先了解一下公司的产品,公司主要产品如下图所示,看起来复杂,其实一点都不复杂。分两块业务,一块是基础化工品,包括煤炭、硫磺产业链,下游产品包括双氧水、硝铵、三聚氰胺、碳酸氢铵、硫酸等等;一块是精细化工,主要是食品添加剂,包括安赛蜜、三氯蔗糖、麦芽酚。两块业务之间的联系在于甲醇、硫酸是食品添加剂的原料之一。

金禾实业2003年就开始生产麦芽酚,2006年吸收引进安赛蜜产品技术,2011年上市,安赛蜜和麦芽酚的营业收入均在2亿元左右,营业收入占比均在10%以内。公司的快速发展是从2016年开始,公司扩大安赛蜜产能,布局新一代甜味剂三氯蔗糖产品,逐渐确立了甜味剂领域的领头地位,同时通过剥离华尔泰对基础化工产品做了减法。

数据来源:WIND

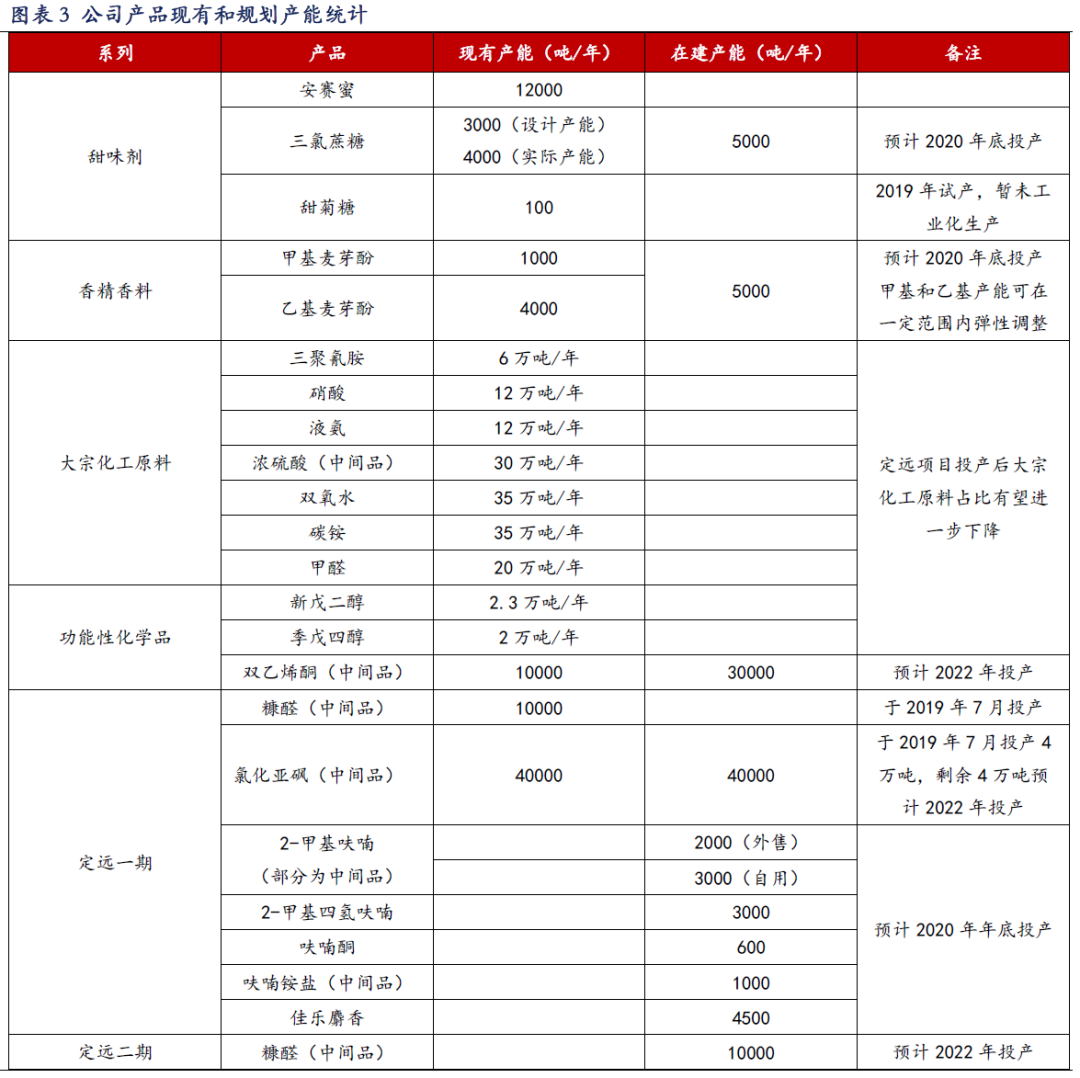

截止目前,公司现有安赛蜜12000吨/年和麦芽酚5000吨/年,产能位居全球首位,三氯蔗糖4000吨/年,产能位居全球第二位。2020年底,还分别有5000吨麦芽酚和5000吨三氯蔗糖投产。除了甜味剂之外,公司在定远投资建设了循环经济产业园,2020年底预计一期投产,一期产品主要是公司现有产品的原材料配套,通过全产业链,进一步降低产品的生产成本,增加竞争力。

数据来源:WIND

这是一家典型的不断拓展自己产品边界的公司。

2、三年五倍、三年下滑?

看营业收入和归母净利润,可以看到2014年至2017年公司营业收入和归母净利润经历了一波非常快速的上涨:营业收入由32亿增加至45亿,归母净利润由1.53亿增加至9.37亿元,而且利润增速明显快于收入增速。然后2018年至2020年上半年,公司营业收入和归母净利润下滑了三年,虽然下滑幅度非常小,营业收入由45亿来到了40亿,归母净利润由9.37亿来到了7.43亿元,而且利润下滑幅度大于收入下滑幅度。

数据来源:WIND

什么原因?很简单,产能决定产量,产量决定收入,价格决定决定毛利率,整体来看,公司2014年至2017年产能增长,价格增长,利润双击了,然后2017年至2019年这三年,公司产能基本没有增长,而且价格还下降了。

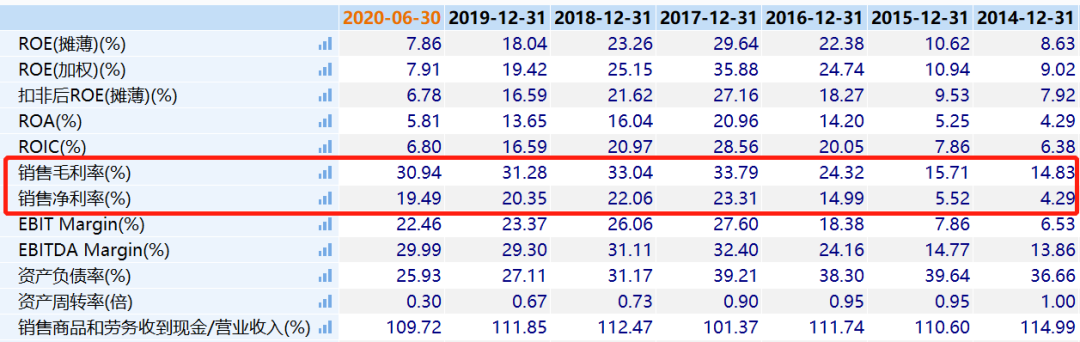

如何证明?很简单,看一下毛利率的变动就知道了,公司2014年至2017年,毛利率由15%增长到34%,然后下滑到2020年上半年的31%。不过即使如此,公司的盈利能力水平还是保持的很不错。

数据来源:WIND

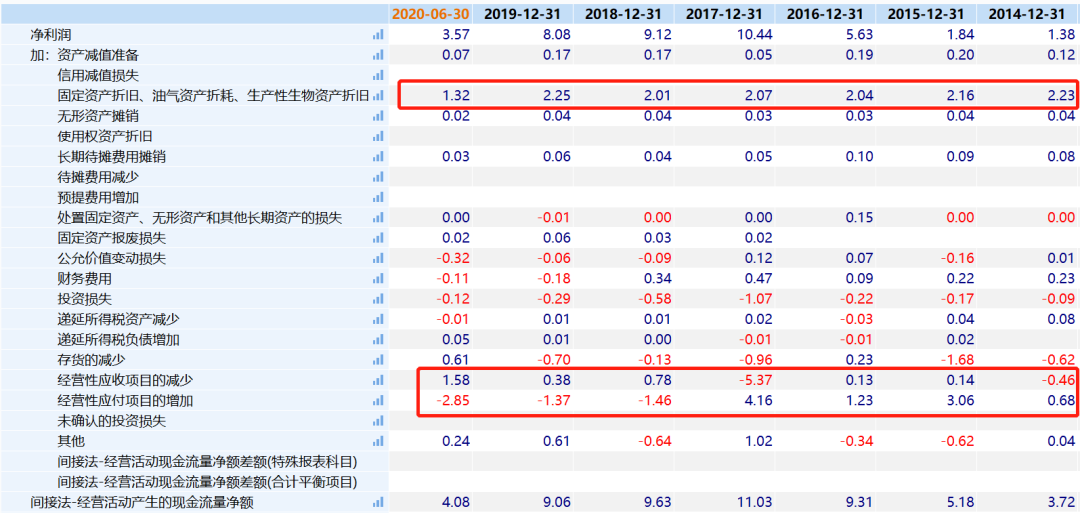

再看盈利质量,经营现金流很不错,净现比大于1。经营现金流的主要来源一是折旧摊销,每年都超过2亿,二是应收账款几乎没什么增加,当然,这跟公司近几年收入规模没有扩张有关系。

数据来源:WIND

总之,公司的盈利能力(毛利率、净利率)非常优秀,这在精细化工领域都算非常高的,同时公司的盈利质量也非常不错。

那么从财报上看,2017年到2019年公司产能没有新增,未来有吗?

当然有,前面也介绍了,2020年有大量的产能投产,换句话说,如果明显产品价格没有大的波动的话,2021年可能是公司的利润增长大年。

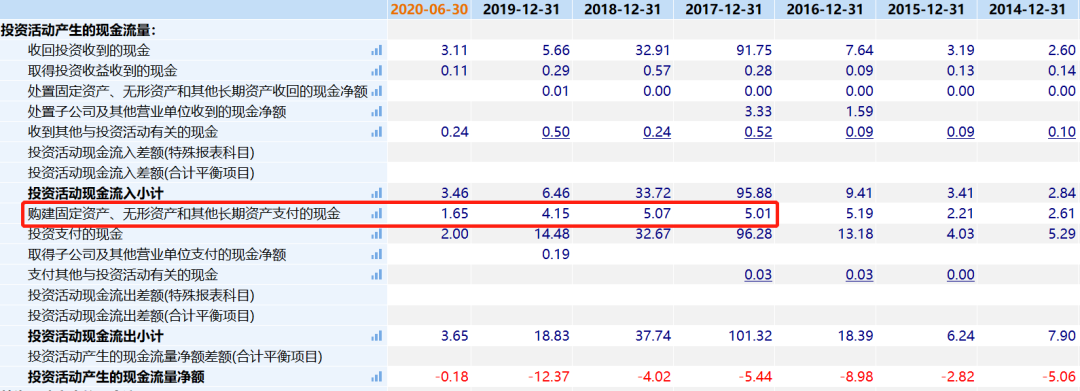

另一个佐证的证据就是公司2017年至今,每年构建固定资产等支付的现金流已经超过15亿了。

数据来源:WIND

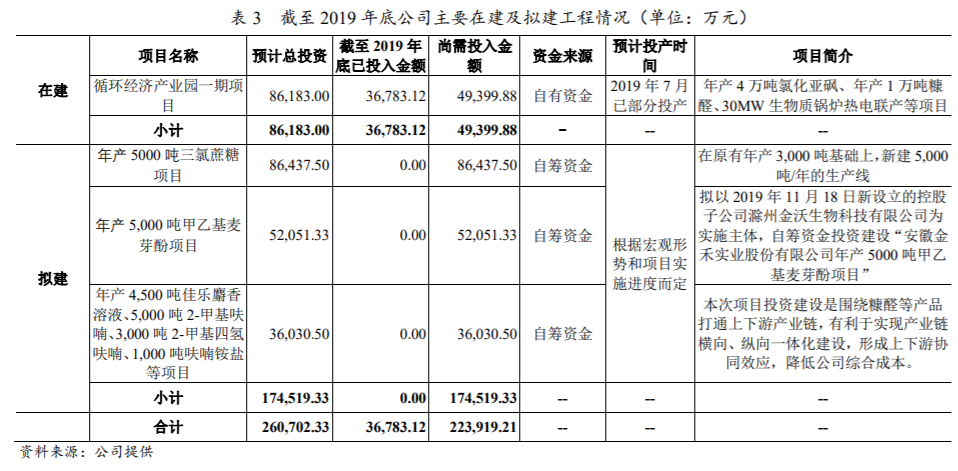

2020年公司半年报显示,公司年产5000吨三氯蔗糖项目生产车间主体厂房基础部分已基本完成,相关设备已陆续完成订货;年产5000吨甲乙基麦芽酚项目正在推进相关行政审批工作;由子公司金轩科技作为实施主体的年产4500吨佳乐麝香溶液、5000吨2-甲基呋喃、3000吨2-甲基四氢呋喃、1000吨呋喃铵盐等项目目前部分主体工程已完成封顶,设备已陆续完成订货。

终端产品和配套原材料都在加快进度,希望早日投产。

远期来看,公司还有扩建三氯蔗糖、麦芽酚以及其他原材料及产品。

数据来源:WIND

总之,成长性方面,公司历史上已经证明了自己,这点无需担心。

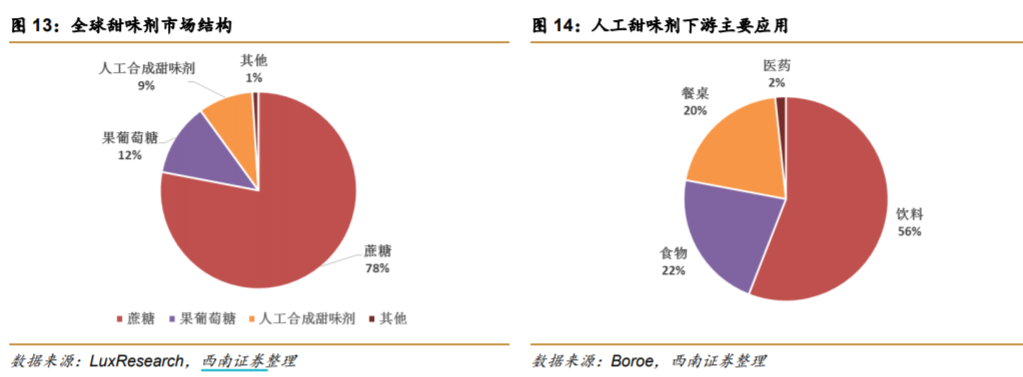

安赛蜜和三氯蔗糖都属于人工合成甜味剂。人工合成甜味剂在食品和饮料行业的应用日益广泛,包括软饮料,调味料,口香糖,果冻,调味料,烘焙食品,糖果,果汁,冰淇淋等。好处的话很明显,虽然有甜味,但是是无糖的,比如现在很多饮料都是无糖饮料。

据了解,整个配料甜味剂市场规模大约400亿美元,蔗糖占据78%,果葡萄糖为12%,人工合成甜味剂占9%,对应市场规模36亿美元,相较于蔗糖320亿美元规模仍有巨大市场空间。

数据来源:WIND

甜味剂是仅次于调味品的第二大类食品添加剂,功能是为食品提供甜味。甜味剂由于甜价比高可以替代天然甜味剂,降低生产成本。同时传统甜味剂(糖精、甜蜜素、阿斯巴甜)正逐渐被新型甜味剂(安赛蜜、三氯蔗糖)取代,当然,由于不同甜味剂的特性,这个并不会完全替代。

总之,这个市场虽然不大,但是还有较大的增长空间。我们具体看看安赛蜜和三氯蔗糖的竞争格局。

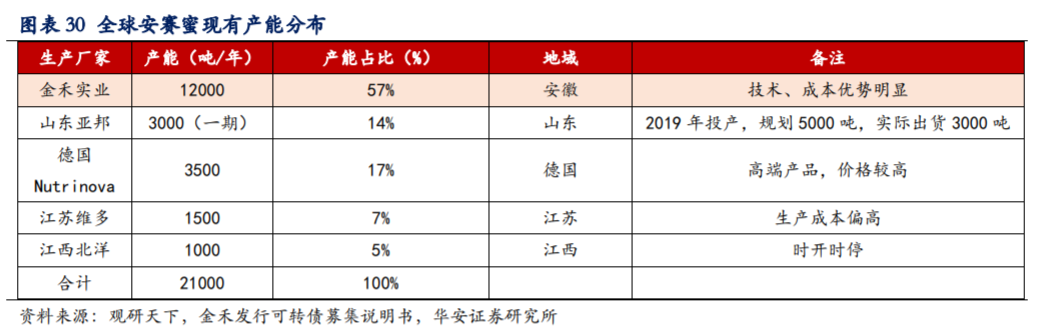

先看安赛蜜。金禾实业拥有安赛蜜产能12000吨,2019年销量约12000吨,占全球约60%市场份额,是安赛蜜细分领域全球最大的企业。2019年,公司安赛蜜产品营收大概为5.78亿元,毛利润3.07亿元,毛利率53.08%。

数据来源:WIND

目前来看,金禾实业也没有扩产的打算。这么好的盈利能力自然引来竞争对手,A股有家公司叫醋化股份,在建产能高达1.5万吨,不过本来预计2020年6月投产,现在还没什么动静。当然,金禾实业具备明显的成本优势,这块到不用特别担心。

数据来源:WIND

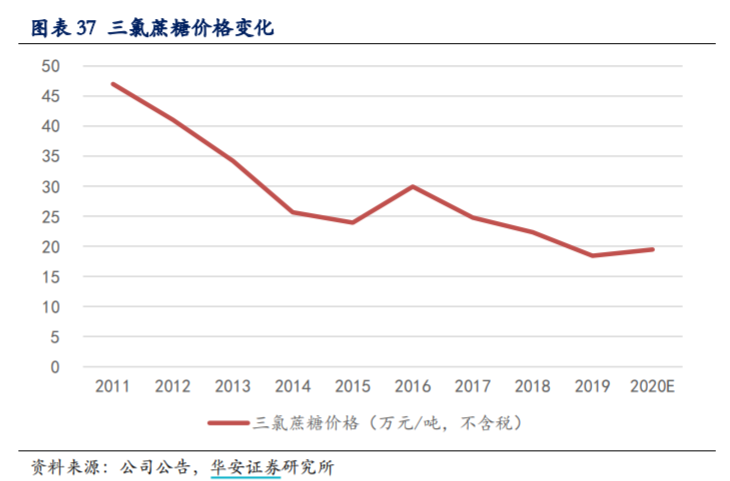

再看三氯蔗糖。金禾实业拥有三氯蔗糖产能4000吨/年,市占率约20%,位居国内产能第一、全球产能仅次于英国泰莱的4500吨/年。预计到2020年12月,公司在来安的新增产能5000吨/年投产后,三氯蔗糖产能将达到9000吨/年,居全球产能首位。

2019年,公司三氯蔗糖产品估计营收3.68亿元,毛利润0.68亿元,毛利率18.48%。2019年毛利率低主要是因为产能增加带来的供给增加,产品价格下降明显。

数据来源:WIND

目前,全球三氯蔗糖名义产能2.01万吨,其中中国占比接近80%,主要集中在中国安徽、山东、江苏、福建、江西等省份,产能国内排名前三分别是:金禾实业(4000吨)、山东康宝(2700吨)、山东中怡(2000吨)

数据来源:WIND

新建产能上,前些年的暴利吸引了不少资本,不过只有金禾实业的稳步推进,其他基本没什么进度。新和成作为另一家非常成功的精细化工企业,也有大量产能规划,目前处于未建设阶段。

数据来源:WIND

麦芽酚属于香精香料。

麦芽酚是重要的香精香料,在多种领域均有应用。其中,甲基麦芽酚因为熔点高的特点主要运用在烘焙上,此外在医药中间体制作中也有较多应用;乙基麦芽酚属于人造香料,其稀释溶液具有水果香味,在香料适用上应用广泛,是烟草、食品、饮料、肉制品、海鲜、香精、果酒、日用化妆品等良好的香甜味增效剂。

公司拥有1000吨甲基麦芽粉产能、4000吨乙基麦芽粉产能,位居全球首位,占比26%,且公司预计2020年末再扩能5000吨,总产能将达到10000吨。2019年,公司麦芽酚产品营收6.6亿元,毛利率约50%。

目前,全球主要的生产甲基乙基麦芽酚企业只有金禾实业、北京天利海、万香国际、陕西天汉生物、广东肇庆香料、陕西唐正科技六家公司,其中金禾实业产能最大,达到5000吨/年。

数据来源:WIND

新建产能中,新和成计划新建9000吨/年麦芽酚产能;宁夏万香二期计划新建3250吨/年麦芽酚产能。此外,金禾也计划在2020年年底扩建麦芽酚产能5000吨/年,进一步完善产业链布局,巩固其市场地位。

数据来源:WIND

在众多食品工业添加剂中,甜味剂市场未来发展潜力较大,甜味剂是蔗糖的有效替代品,糖尿病人对蔗糖替代需求驱动甜味剂行业景气向上。

由此我们可以得出金禾实业的典型特征:甜味剂全球龙头,从化工到精细化工,成长性主要看产能,盈利能力强,盈利质量高。

公司股价也主要涨了三波,第一波是2015年的牛市,第二波是2017年的利润爆发,然后回撤腰斩,目前在腰斩的基础上涨了两倍,新高。

数据来源:WIND

今年年内最低价18元,最高价39元,也算翻倍了。在上半年业绩下滑的同时,股价翻倍了,原因大概就是未来公司新产能投产的预期吧。

公司目前市值200亿,按照过去三年平均净利润8亿来计算,市盈率约25倍。按照2021年10亿净利润来算,估值20倍。不高不低,相对合理吧。

初善君觉得,考虑到公司间歇性的成长性,15倍估值安全边际大一些,大概市值约100-120亿买入才能获得较高的超额收益。远期来看,公司三五年后净利润有突破20亿的潜力,按照30倍隐形冠军的估值,市值有突破500亿的潜力。

这是一家非常值得关注和跟踪的公司,现在的价格,建议观望、等待。今年4月市值最低差不多就是100亿,当时虽然写了文章,但是没有强烈推荐给大家,参见:吐血推荐收藏:A股的那些隐形冠军(上),不过也侧面说明了股价翻倍其实很容易。

利益相关:作者并不持有文中股票,以上分析仅是个人的跟踪思考,不构成投资建议,据此投资,盈亏自负。另外,文中引用图表可能来自WIND中券商分析师整理的数据,在此一并感谢他们的付出。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59