机构调研走向分析

发布时间:2020-9-5 19:37阅读:622

问一问

问一问上市公司发布年报或公告帮助投资者更为清晰地了解上市公司基本面,但财报显示的信息有限,无法对公司做出准确的预判,甚至公司真实情况也会忽略或隐藏,企业调研有助于强化投资者对上市公司当前基本面及未来发展空间的了解。通常来看,调研行为显示出机构对于相关标的投资价值的关注,因而在其疑问获得上市公司满意的答复后,相关上市公司也极有可能成为机构资金布局或增仓的目标,获得增量资金的进驻。

1、机构密集调研电子行业

从板块上看,近一月机构调研频次最多的是中小板上市公司,占比为42%,其次是创业板上市公司,占比33%,最后是主板上市公司,占比为25%。

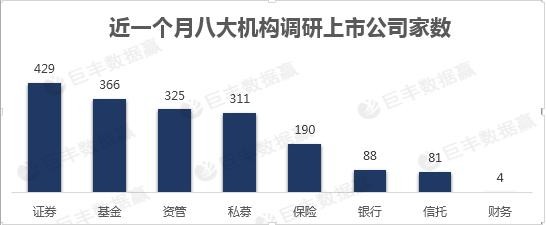

从机构活跃度来看,本周证券公司调研最为活跃,共调研429次,其次是基金公司,调研次数达到366次,另外资管和私募调研数据也比较靠前,分别为325次和311次。

从行业调研数据上看,本周机构重点调研电子、计算机和医药生物等行业,从总量看,电子最受机构关注,调研总量达2722次,其次是计算机行业调研总量为2333次,医药生物行业调研总量为2289次,另外还有诸多行业受到机构密集调研。

机构行业调研:

机构观点

电子:

财信证券认为从行业基本面上看,二季度产业链经历了库存回补,当季订单可见度较高,但是疫情对于全球经济和下游需求的负面影响仍然存在,部分国家疫情仍未有明显改善,随着产业链补库存结束和苹果新机发布延后,三季度产业链订单可见度有所下降,整个下半年来看苹果产业链的确定性仍然最高。结合美光科技、SK海力士、英特尔等厂商的业绩和订单情况来看,服务器存储器需求持续,全年来看需求端始终存在结构性需求,但是供需结构的走向在海外经济复苏节奏、疫情反复情况以及中美贸易关系的影响下仍然存在不确定性进而导致部分厂商下半年业绩面临进一步低于预期风险。

计算机:

中泰证券认为受新冠疫情的影响,不仅患者端加速接受线上问诊的方式,而且卫健委和医院端也加速提供互联网医疗服务,互联网医疗出现供需双增的情况。今年中华医院信息网络大会高频词汇是“互联网医院”,大多数厂商在会上均展示互联网医院建设以及第三方运营的产品及服务。按照现在政策要求,互联网医疗主要是指实体医疗机构提供互联网医疗服务。围绕实体医院的互联网医院建设以及第三方运营服务已经成为行业发展新方向。

医药生物:

万联证券认为虽然医药板块上半年涨幅明显,但是其行业成长仍具有长期广阔空间。短期建议关注前期受疫情影响股价相对滞涨、但具备较高 PEG 性价比的相关成长类个股,中长期仍坚定看好行业内部优质赛道,逢低布局创新药及研发产业链(CXO)、受益于医疗新基建的创新医疗器械、以及医疗服务/消费(生长激素、医疗康复及超预期个股类)优质个股。

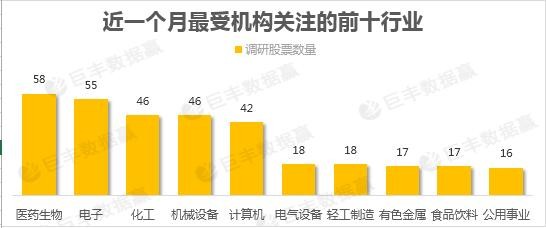

从行业调研家数看,电子、医药生物、化工是上周调研家数最多的行业,三行业分别有58家、55家和46家上市公司被调研,另外计算机、机械设备等行业有多家上市公司被调研,总体看,电子行业是本周重点调研的行业。

2、兆易创新和迈瑞医疗获机构密集调研

从个股数据看,宏发股份和兆易创新等十家公司受机构调研次数最多,最受关注。

迈瑞医疗看点:

受疫情拉动业绩大幅增长, 知名度提升加速多品类产品向海外渗透。 2020年上半年,公司生命信息与支持业务实现营业收入53.43亿元,同比增长62.26%。 生命信息与支持是公司疫情期间需求量最大的业务板块, 其中智能化、提前预警、转运模块的高端 N 系列监护仪,同时具备有创和无创模式、以及自带氧疗功能的SV 系列呼吸机,提供更安全、精准、高效的输注解决方案的BeneFusion 系列输注泵,可进行远程监护并有效减少医护人员感染风险的睿智联IT解决方案都在此次疫情中发挥了巨大的作用。

同时,公司的呼吸机、监护仪等抗疫设备大量进入了海内外全新高端客户群,在全球范围的品牌影响力和市场知名度得到了前所未有的提升,大大缩短了公司品牌和产品的推广周期,通过产品核心竞争力的持续提升和本地化服务团队的日益完善,未来有望协同带动三大业务领域中的其他产品全面入院,提升公司整体产品在高端客户群的渗透率。

兆易创新看点:

存储、MCU业务增长稳健,整体毛利率提升。2020年上半年,在新冠疫情和中美贸易摩擦影响背景下,公司仍实现三大业务线营收增长:存储芯片业务收入13.16亿元,同比增长30.83%;MCU业务收入2.47亿元,同比增长40.69%;传感器业务收入0.91亿元,较上年同期增长0.72亿元,系因上年同期只并入思立微6月单月收入。公司整体毛利率为40.56%,较上年同期提升2.72个百分点,我们认为是因MCU业务毛利率较存储业务更高且增速更快而带来的收入结构变化所致。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59