ETF期权开户怎样开通?50ETF的保护性认沽期权策略?

发布时间:2020-2-4 15:52阅读:857

问一问

问一问

A资金方面:申请开户前连续20个交易日保证金账户期货权益不低于人民币50万元

B实盘交易方面:在期货公司开户六个月以上或者在证券公司开立沪市A股六个月以上,并且具备金融期货交易经历;

C模拟交易方面:投资者应当具备模拟交易经历,涵盖其拟申请的交易权限的所有类型

D知识方面:通过上证所认可的期权知识测试(可参加综合测试一次性通过三级测试)

期权开户预约我手续费1.8元!!1.8元!!

50ETF的保护性认沽期权策略:A 保护性认沽期权策略

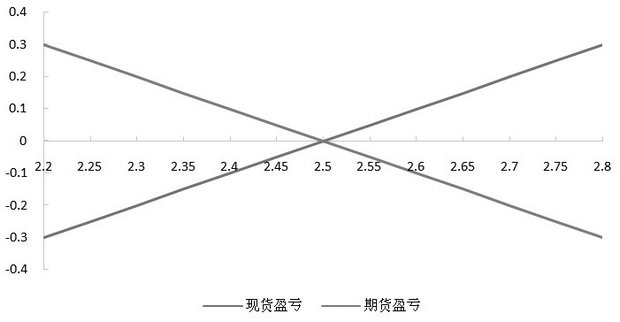

当投资者持有现货头寸时,可以通过卖出期货来进行套期保值,将期货市场作为转移价格风险的场所,从而对持有现货头寸的价格进行保险。具体来说,交易者在期货市场卖出期货,当现货价格下跌时,期货市场的盈利可以弥补现货市场的损失。在对冲期间,不论现货价格上涨或下跌,现货端和期货端的盈亏都会抵消。

期权开户预约我手续费1.8元!!1.8元!!

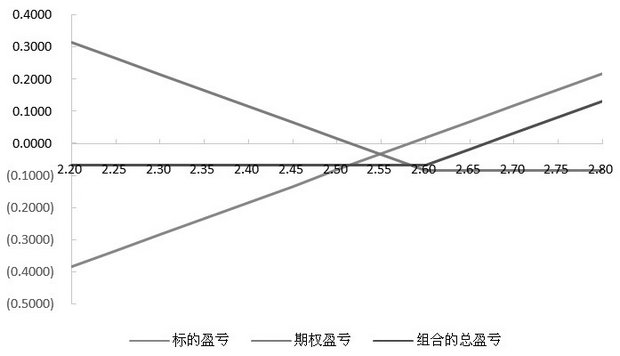

图为保护性认沽期权策略到期盈亏

从上述说明可以看出,相比期货对冲,保护性认沽期权策略在支付一定权利金之后,不但可以对冲标的价格的下跌风险,同时也能保持标的在牛市中的上行潜力。

期权开户预约我手续费1.8元!!1.8元!!

B 策略回测

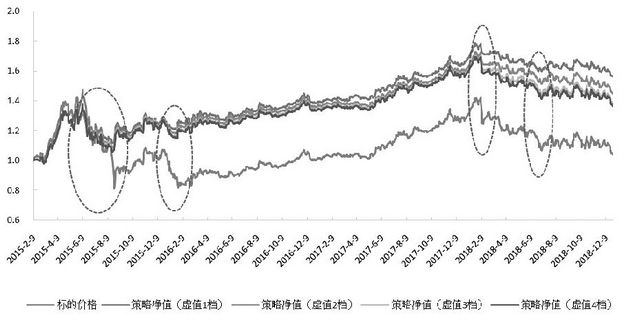

本文以上证50ETF期权为例构建保护性认沽期权策略,回测时间段为2015年2月9日至2018年12月31日。参数设置为:初始资金100万元,无风险利率r=3%,手续费开平仓各4元/张。策略逻辑如下:

一是初始资金分为两部分,其中90%资金用于购买标的(上证50ETF),一直持有标的且不进行买卖。同时,剩的10%资金用于购买虚值认沽期权,购买数量与标的数量匹配。

二是当持有的认沽期权到期后,第二天重新开仓买入近月虚值认沽期权,后续不断滚动操作。计算期权端盈亏为到期日期权的实值部分。

三是改变期权开仓时的虚值程度(根据执行价与标的价格的关系,选择不同虚值程度的认沽期权),分别进行历史回测得到不同的结果。

四是通过改变期权开仓的不同计价方式(根据开盘后不同时间范围内的均价),分别进行历史回测得到不同的结果。从回测结果中可以看出,使用虚值1档的认沽期权来构建保护性认沽期权策略时的效果最好,各项指标都相比于其他档位更优。期权虚值程度越大,到期转变为实值的概率越低,从而降低了期权的保护作用。

图为保护性认沽期权策略净值

至此可以看出,保护性认沽期权策略相比单纯持有标的有了极大的优化,当标的价格处于上涨趋势时,认沽期权并没有影响组合的上行空间,这点与期货套保存在很大不同;当标的价格下行时,认沽期权则发挥了显著的保护作用。尤其是2015年及2016年初,50ETF的两次大跌,保护性认沽期权都起到了明显的保护作用,避免了资产组合的大幅亏损,最大回撤降低了近30个百分点。2018年以来,金融市场的去杠杆化、中美贸易摩擦都给市场带来了极大的影响,而期权依然发挥出了保护伞的作用,2018年内50ETF的几次明显下行都得到了认沽期权的保护。因此,保护性认沽期权策略在保护头寸方面体现了名副其实的作用。

预约我开户:15706201216

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章