北斗的商用进程提速,相关概念股或受益

发布时间:2019-2-24 14:43阅读:1166

问一问

问一问根据我国北斗产业发展的“三步走”战略,北斗导航系统将于2020 年将完成全球覆盖,届时北斗系统有望正式进入商业化阶段,整个产业或将迎来利润回报期。

北斗系统在国内实现商用具备一个天然优势,就是国内市场具有庞大的终端用户基数,这为其商用盈利提供了发展场所和成长空间。

如有股票方面问题欢迎咨询(超低佣金开户+优质服务)欢迎咨询:186-9672-7709微信即电话号码

根据中国卫星导航定位协会预测,2020 年中国将建成服务全球的北斗卫星导航定位系统,届时用户规模将达到世界第一,年产值将超过 4000 亿元,导航定位终端社会总持有量超过 10 亿台。

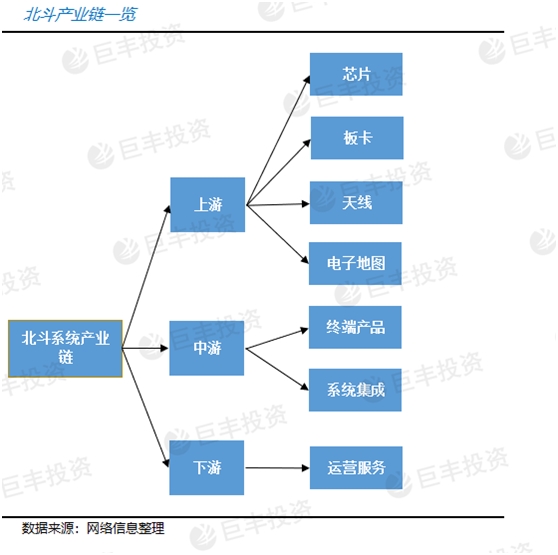

如上图所示,产业上游主要分为芯片、板卡、天线等领域。该产业链的问题是技术壁垒较高,我国目前在上游仍处劣势,短期预计难以实现突破。2016年以来上游产值虽然缓慢增长但芯片、板卡领域竞争较为激烈,产品价格下滑,成长受到制约。

而中游和下游主要面向终端市场,分为军用和民用两类,但是细分领域分布广。例如可用于救援、安全保障、测量测绘、精细农业以及驾校培训考试等领域,大众民用市场则涵盖可穿戴式设备、室内定位、车联网等领域。

终端用户基数庞大是我国一大特点,为北斗系统正式商用提供了成长场所,所以中下游目前是北斗系统主要发展的方向。

对于产业整体的投资看点,个人认为未来会多集中在这两个产业链之中,相关个股有:

个股方面:

合众思壮(002383)

是国内最早进入卫星导航领域公司之一,拥有北斗全产业链关键技术。目前在星基导航辅助系统方面精度已达厘米级。在测绘高精产品方面,市场份额已从2014年的2%上升到了2017年的20%,市场认可度高。

中海达(300177)

根据公司 2017 年报显示,其全球卫星导航系统(GNSS)测绘仪器领域占据市场近 20%的份额,在国内高精度领域卫星定位领域与华测导航、南方测绘占据市场主导地位。拥有“GNSS产品、GIS 产品、海洋产品、系统工程”四大核心业务,已成长为国内 GNSS 龙头企业,

预计2018年全年净利润为0.82~1.02亿元同比增22.37%-52.21%。

海格通信(002151)

为国内资深军工电子企业,为5G和国企改革标的。公司在巩固军用市场优势的同时,还不断拓展民用市场,布局高精度位置服务平台、并完成了地面连续观测站点、高精度板卡和导航地图引擎研制,定位精度达厘米级别,在行业中具有相对优势。

预计2018年全年净利润0.9~1.4亿元,同比增-14.20%至33.40%。

风险提示:北斗产业发展及规划不及预期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

染料概念股上涨会有哪些相关概念股受益呢?

染料概念股上涨会有哪些相关概念股受益呢?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59