从资管巨头GMO白皮书中看美股

发布时间:2019-1-4 16:21阅读:743

问一问

问一问过分自信与过分乐观是我们这群人的两个著名特征。在经济周期的尾声阶段,这是尤其危险的,因为这一对可怖的双生子会招致投资者高估回报、低估风险,而这是一种潜在致命的误区组合。

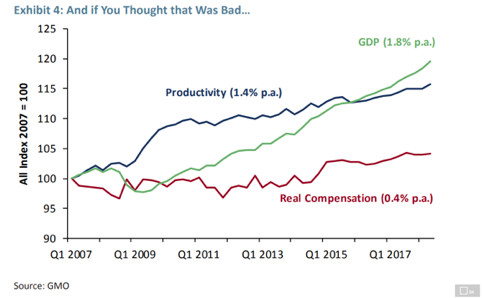

与对美国经济目前健康状况的乐观共识远不同的是,在本文中,我证明了这是二战以来最缓慢、最疲弱的复苏。GDP增长乏力,劳动生产率的提升更是差劲,实际工资的增速则是最最糟糕。

从劳动者的角度看来:生产率的增长要比GDP更疲弱,而更令人崩溃的是,实际工资在超过10年的时间里几乎都是一条直线!这不是一个繁荣的经济应有的样子……

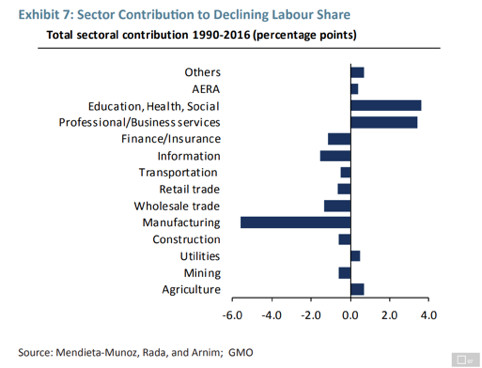

乐观的报章头条更是掩盖了实际的恶劣形势。事实上,美国正在经历“二元经济”的崛起——部分行业的生产率增长尚可,但其他行业却是完全缺位。而即使是生产率增速可观的行业,实际工资增长也是迟滞的(工资压制正在出现)。我们看到的就业率增长都来自低生产率的行业。最重要的是,本就微不足道的收入都流向了顶端10%人群。这不是一个繁荣的经济应该有的样子。

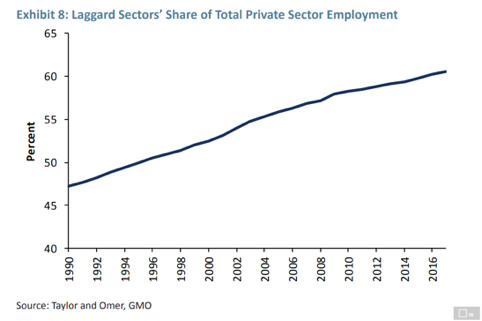

值得注意的是,就业率逐渐由低生产率行业主宰,而它们的薪资增速为零。1990年,低生产率行业贡献了约46%的私营部门就业;今天的这一比例上升到了60%。所以,我们看到的就业率增长,多数都集中在零工资增长的领域。

另外,我们看到的经济增长,好处也被非常小的一部分人攫取了。下图显示了(收入)顶端10%人群和底部90%人群的收入增长比例。底部90%的广大群体曾经能分到收入增长这块蛋糕的六七成,但里根执政(1981-1989)后这种趋势发生了明显逆转。顶端10%人群开始收割,在近两次经济扩张中他们收获了超过80%的收入增长。

即使是在回购这样的金融工具的提振下,企业部门的实际收入增长也一直低于GDP增长。所以说投资者并没有什么值得高兴的。其实,罗素3000指数里有令人震惊的25%-30%的公司是亏损的!然而股市仍然是良好的标的。这种受欢迎很大程度上是因为美国公司自身的回购(和合并)。另外,个人投资者也回归美股投资,但这绝对不是一个好信号。其他周期尾声的投降信号还包括全球基金经理放弃治疗,直奔美股

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章