为何放缓、能否反弹、明年如何稳增长?

发布时间:2018-12-11 10:51阅读:747

问一问

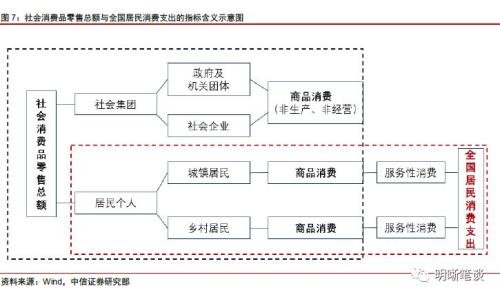

问一问▍除了社零消费外,最终消费支出和居民消费性支出对了解我国整体的消费情况同样有重要参考意义。最终消费支出主要包括各种商品和服务的总支出,按主体可分为居民消费支出和政府消费支出两部分。城乡居民消费支出与最终消费支出的主要区别在于其反应的是“人均”消费,即剔除了消费人口因素。社会消费品零售部总额主要包括两部分,一是售给城乡居民用于生活消费的商品,二是售给企事业单位、机关团体用于公共消费的商品,但不包括服务性消费。

▍居民消费并非社零消费全貌。从总量数据上看,无论是窄口径的社零消费(不含服务)还是宽口径的消费(最终消费支出)均呈现下行走势,但从人均概念来看,城乡居民消费却出现了上行。无论是社零消费数据指标的定义,还是现实中居民消费与社零消费增速走势的背离,都暗示着居民消费并非社零消费全貌,导致今年以来社零消费增速下行的可能不是居民消费。

▍当前社零消费增速延续震荡下行,主要为非居民部门消费增速乏力所致。今年二季度,财政存款增速与机关团体存款增速维持在历史低位,存量资金的下行一定程度上制约了消费扩张;在政策层面,减税降费、基建投资方面的财政支出或挤压了政府的一般商品性消费。另一方面,企业的利润增速和存款余额增速处于近年来的低位,同时税收增速则处于高位,消费能力不足和消费意愿弱化拖累了企业部门的社零消费增速。

▍减税长效可期,但近处消费承压。从政府部门来看,基建和减税对财政形成挤压,政府部门消费仍将下行。从企业部门来看,盈利下滑和融资困境下企业可能选择勒紧腰包过日子。从居民部门来看,居民收入占经济产出的比例下滑,对居民消费有负影响。

正文

2018年以来,在贸易摩擦、信用收缩的影响下,经济下行压力不断显现,固定资产投资受基建投资的影响下行至近年的低位水平,进出口顺差也由于贸易摩擦的影响对GDP的贡献率连续三个季度处于负值区间,对经济贡献最高的消费在今年以来出现了什么样的变化?是什么原因所导致?后续消费会不会出现明显反弹?本文进行如下分析如下:

社零消费固然重要,其他指标不能忽略

提及消费,耳熟能详的首当是社零消费,由于其是国家统计局每月公布,反映的是近期社会零售商品的消费情况,对于监测社会消费情况有重要参考意义。但除了社零消费外,在官方统计的数据中,还有两类指标不能忽视,一是最终消费支出,二是居民消费性支出。虽然这两类数据的公布频度较低,但对了解我国整体的消费情况同样有重要参考意义。简言之,目前在政府统计中反映消费的统计指标主要有三类:最终消费支出、城乡居民消费支出和社会消费品零售总额,本文首先对此一一甄别:

(1)最终消费支出主要包括各种商品和服务的总支出,按主体可分为居民消费支出和政府消费支出两部分。我们运用公式:

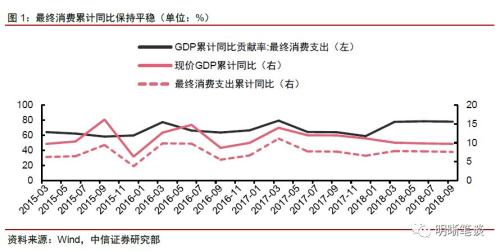

最终消费累计同比=最终消费支出对GDP累计同比贡献率×现价GDP累计同比

可以看到2018年以来最终消费累计同比增速稳中有降,从一季度末7.8%的增速降至9月末7.5%的水平,反映消费总量上出现增速放缓,这也侧面体现出GDP增速的下行压力。

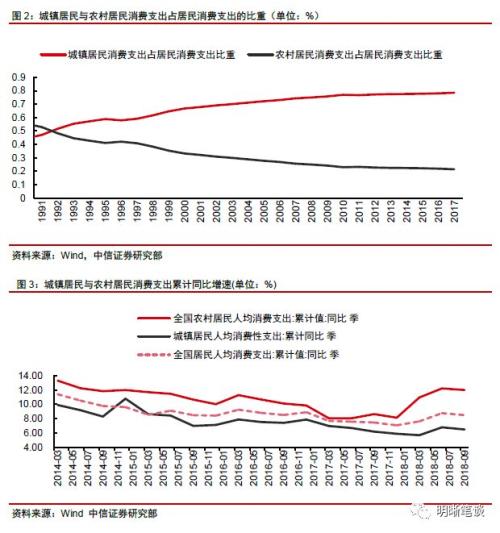

(2)城乡居民消费支出包括城乡居民购买商品和文化生活、服务等非商品性支出,与最终消费支出的主要区别在于其反应的是“人均”消费,即剔除了消费人口因素。

城乡居民消费支出又可以分为城镇居民消费支出和农村居民消费支出。通过观测历史数据,我们发现自进入20世纪以来,农村居民消费支出所占比重逐渐下降,城镇居民消费支出所占比重逐渐上升,近几年维持大约在8:2的关系,可见城镇居民是拉动居民消费支出的主力。但另一方面,2018年以来,全国居民消费性支出的增速呈现震荡上行的走势,整体中枢高于2017年,其中农村居民的消费性支出的同比增速明显高于整体的消费性支出增速以及城镇居民的消费性支出增速。

(3)社会消费品零售总额作为观测社会商品零售状况的指标,具有重要参考意义,社会消费品零售部总额主要包括两部分,一是售给城乡居民用于生活消费的商品,二是售给企事业单位、机关团体用于公共消费的商品,但社会消费品零售总额不包括服务性消费,只包括商品性消费和餐饮消费。

今年年初社零消费累计同比增速在9.7-9.8%的水平,六月份社零消费累计同比增速跌破9.5%,第三季度一直维持在9.3%,而10月份下降至9.2%,消费走弱至年内低位,反映当前实物消费增速乏力,维持在近年来最低水平。很多观点认为是“消费降级”拖累了社零消费数据走势,引发了市场对消费疲弱的担忧。

从总量数据上看,无论是窄口径的社零消费(不含服务)还是宽口径的消费(最终消费支出)均呈现下行走势,但从人均概念来看,城乡居民消费却出现了上行,按此定义出发,将消费总量下滑归结于消费人口下滑似乎顺理成章,但进一步分析并不尽然。

“社零消费”指标辨析:居民消费并非社零消费全貌

通过前文分析,可以发现今年1-10月份社会消费品零售总额累计同比增长9.2%,走弱至年内低位,但是从表示居民消费情况的居民人均消费性支出上看,2018年全国居民消费支出增速在今年二季度以来显著上行,二者走势明显背离。

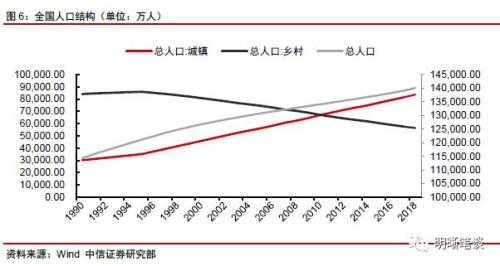

人口结构的变化并非导致人均消费性支出上行的原因。根据国家统计局公布的数据,国家统计局迄今只公布至2017年的人口数据,本篇报告基于2012-2017年城乡人口变动的年增长率,以年均复合增长率作为2018年城镇及乡村总人口数变化率的预测值,则2018年城镇人口增长2.71%至83,647.95万人,乡村人口减少2.13%至56,431.53万人,两者相加之和高于2017年,所以人均消费支出的上行并不是由于人口减少而导致的被动式上行。

无论是社零消费数据指标的定义,还是现实中居民消费与社零消费增速走势的背离,都暗示着居民消费并非社零消费全貌,导致今年以来社零消费增速下行的可能不是居民消费。一方面,由于城乡居民消费支出的服务性消费部分并没有被纳入社零消费的统计口径,所以社零消费已经无法反映出近年来居民消费的整体情况;另一方面,从国家统计局的官方定义上看,除了城乡居民个人,企事业单位、机关团体等也是社零消费统计口径中的另一大消费主体。因此,无论是从统计口径的定义上看,还是从实际中居民消费增长与社零增速相背离的表现来看,当前的社零消费并不能反映出居民消费能力的真实情况,所以根据社零消费走弱即居民部门需求疲软的观点可能与现实情况不符。

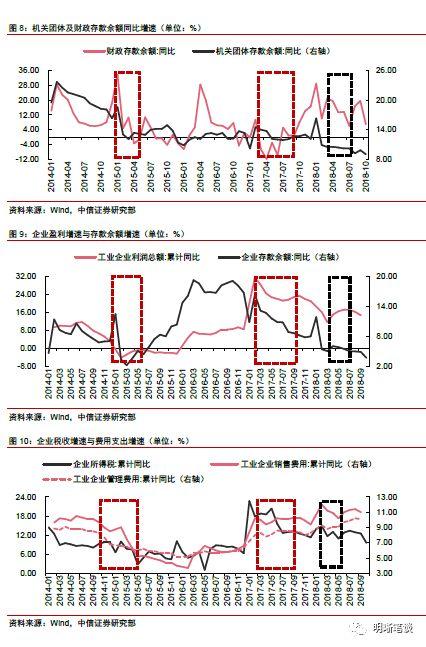

当前社零消费增速延续震荡下行,主要为非居民部门消费增速乏力所致。2018年二季度以来,在居民消费支出明显增快而社零消费总体下行的背离时期,通过对企事业单位、机关团体各主体的社零消费能力和消费意愿进行分析,可以得到社零消费总体走弱的原因。今年二季度,财政存款增速大幅下滑,机关团体存款增速也维持在历史低位,存量资金的下行一定程度上制约了消费扩张;在政策层面,由于当前的经济下行压力加大,亟需积极财政在减税降费、基建投资等领域发力,这些方面的财政支出或挤压了政府的一般商品性消费。另一方面,受2018年以来信用收缩的影响,企业的利润增速也出现了明显下行,此外企业部门的存款余额增速处于近年来的低位,同时税收增速则处于高位,企业部门的费用支出明显下行,消费能力不足和消费意愿弱化拖累了企业部门的社零消费增速。

回溯历史,居民人均消费支出与社零消费走势曾多次出现背离。自2014年以来,居民人均消费支出与社零消费走势出现了三次较大的背离,均反映出在宏观经济形势变化下,社会集团社零消费的变动主导着的社零消费走势与居民人均消费支出增速之间联系的关系的逐渐疏离。2014年我国GDP增速有所下滑,2014年末至2015年二季度出现居民人均消费支出增速平稳,但与社零消费增速下行出现背离,主要原因是财政存款、机关团体存款余额明显下行,企业盈利走弱增速转负,费用支出大幅收缩,企事业单位、机关团体拖累社零消费下行(见图1)。2017年一方面受益于外部主要国家经济复苏,供给侧改革在去产能等方面成效初显,整体经济向好,给生产企业以积极扩张的信号和良好预期,2017年二三季度,出现了社零消费增速上行而居民人均消费支出增速下行的背离走势,这背后是社会集团同期社零消费支出意愿的增强所致,尤其企业部门的费用增速上行明显,利润增速和存款余额处于历史较高水平。

减税长效可期,但近处消费承压

基建和减税对财政形成挤压,政府部门消费仍将下行。从政府部门来看,国内当前经济下行的压力仍未出现改善,从财政支出端看,未来积极财政将基建投资等更需要财政发力的领域集中发力;从财政收入端看,企业盈利修复和激发微观主体活力的两重要求下减税将扮演重要角色,但减税对应着财政收入的减少,因此可能影响政府部门的消费支出。

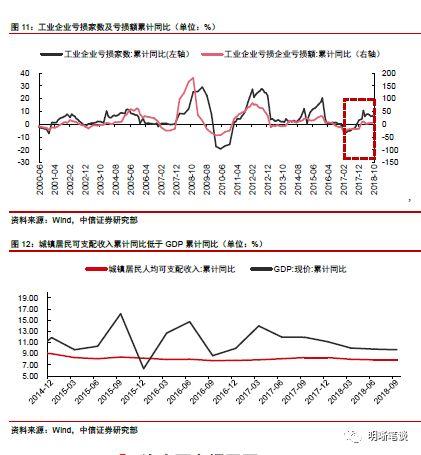

盈利下滑和融资困境下企业可能选择勒紧腰包过日子。从企业部门来看,一方面亏损企业的数量和亏损额都还在上升,另一方面企业部门存款余额同比增速在今年以来持续下行,说明企业的盈利能力并不乐观。同时对于企业来说,宽信用传导还未完全疏通,融资难融资贵等问题都给企业的盈利能力和成本管理带来更大的压力,从相对短期的视角来看,在未感受到盈利好转和政策暖风前主动收缩投资和消费性支出b可能是一项理性的选择。

总体来看,居民收入占经济产出的比例下滑,对居民消费有负面影响。从居民的可支配收入来看,当前可支配收入的累计同比增速持续小于GDP累计同比增速,收入分配中居民收入占比减少的情况下,居民的消费潜力将受到一定抑制,减税政策虽能缓解可支配收入增速低于GDP增速的现象,但目前来看税率仍然较高,该趋势仍难扭转,这也意味着短期内消费不会有大幅的回升。

从市场的影响来看,居民消费代表了重要的内部需求,从以往的周期来看,地产周期对居民收入有着深入的影响。但目前房地产面临长期趋势的变化,长效机制的建立也将彻底改变市场对房地产价格长期趋势的预期,所以如何提高居民收入和消费成为当下的政策核心。从我们上面的分析看到,消费的变化不只包括总量,也包括结构。实际上减税政策是一种结构性政策,在减少税收的同时,会减少政府部门的需求,增加居民的需求,如果我们认为居民的消费需求弹性更高就会在总量不变的情况下,提高经济效率。但是,减税是一个长期因素,在短期内居民的收入和消费具有粘性,那么如何权衡短期稳增长与长期调结构之间的矛盾,是需要政策解决的主要问题。明年市场对稳增长有普遍预期,但稳增长的具体组合存在分歧,具体来看分为三种,一是放松地产,二是加大基建,三是减税。事实上,这三种路径是存在一定的矛盾的,比如减税必然导致财政收入减税抑制基建,比如松地产是否要配合房产税推出,那么又会一定程度上对冲减税的效果。我们认为从政策的紧迫性来看,稳基建是最好的选择,而稳基建需要解决政府债务,那么就要求货币宽松加码,那么市场利率仍有下行的空间。考虑到明年存在降息的可能,我们对10年国债的区间判断是3.0-3.4%之间。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

美国经济增长放缓对A股市场有何影响?

美国经济增长放缓对A股市场有何影响?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59