政策红利和经济效益是双重驱动力

发布时间:2015-1-26 15:07阅读:994

问一问

问一问【UP原创报告】在光伏产业发展初期,需要政策补贴强力支持,从最初的金太阳示范工程、光电建筑再到目前的上网电价补贴,政策红利是光伏发电产业发展的一条腿。除了政策上的红利之外,光伏产业自身能否自我造血则是另一条腿,只有当光伏项目内部收益高于各种成本支出时,资本才会有投资的动力。所以说,政策红利和经济效益是当前光伏产业发展的双重驱动力。

(一)政策补贴和引导作用明显

从历史角度来看,在光伏发电产业并不能独立自我造血的时期,补贴政策是决定行业景气度的核心因素。2009年7月16日,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,决定综合采取财政补助、科技支持和市场拉动方式,加快国内光伏发电的产业化和规模化发展。同时,住建部也与财政部、科技部开展了光电建筑一体化的示范工程,其中,金太阳和光电建筑项目补贴模式如下所示:

2010年光伏行业景气度大幅提升下,资本市场也出现了光伏行业的“戴维斯双击”,主要是以精功科技(002006)为代表。在政府“金太阳工程”的强力刺激下,资金大量涌入光伏产业链的各个环节,随着2013年政策红利的衰减和退出,以及光伏产业供求关系急转直下,整个行业也开始极剧下滑,以无锡尚德破产为标志,市场也实现了双杀格局。

虽然2014年初能源工作会议上提出了光伏发电装机备案目标14GW,实际执行目标10GW,但截止2014年全国新增光伏发电并网容量仅为10.58 GW,不达全年增长预期。分析原因有以下:

1、2014年审批方式发生变化,许多路条拥有者没有资金建设项目,新政又不让转让路条。

2、融资困难,大多数银行及保险等金融机构对光伏行业持观望态度。

3、不超过10%的内部收益率已不能再吸引更多的投资需求。

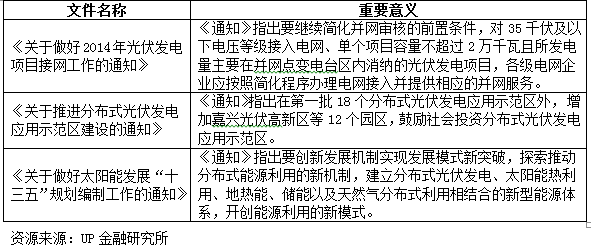

于是,2014年9月,期待已久的分布式光伏新政正式出台—《国家能源局关于进一步落实分布式光伏发电有关政策的通知》,通知一共提出了十五条措施,重点在利用保盈利、给政策、许融资手段为光伏发电保驾护航。紧接着,2014年12月24日能源局连发三文支持分布式发电系统,主要内容如下:

除上述通知之外,国家从财政税收、电力改革、行业整合重组以及混合所有制等角度对光伏发电进行扶持。

1、个人分布式光伏卖电不再扣17%增值税

国家电网北京公司通知,个人光伏发电的上网电费和光伏补贴不再扣除17%增值税,以前扣的将于明年1月退还,这对民资投资光伏发电项目是一政策利好。

2、电改新增售电端,对于分布式发电有利

新电改方案改变了电网“吃差价”的盈利模式,最大的亮点在于网售分开,培育多种售电主体。售电测放开意味着更多的企业将可能参与到售电业务当中,分布式能源或微网系统作为其中一类售电主体,有望获得新的生长空间。

3、工信部优化光伏重组

根据《国务院关于促进光伏产业健康发展的若干意见》要求,按照《国务院关于进一步优化企业兼并重组市场环境的意见》有关精神,工信部将加强国家光伏产业政策引导,完善兼并重组体制机制,完善落实财政税收优惠政策,充分发挥金融和资本作用。到2017年底,形成一批具有较强国际竞争力的骨干光伏企业,前5家多晶硅企业产量占全国80%以上,前10家电池组件企业产量占全国70%以上,形成多家具有全球视野和领先实力的光伏发电集成开发及应用企业。

4、混合所有制利好

未来电站运营的主力将更多的是国企和民企的合作,从2010年特许权项目招标开始,中国的光伏市场经历了多轮变迁,市场开发的主导者也不断变化。最早的项目开发商是以五大四小发电集团为代表的国家队;在2013-2014年大量社会资本进入光伏电站市场,包括顺风光电、恒大地产、中民投、爱康科技等等民间资本。最为有影响力的是恒大集团多元化步伐迈向了复苏中的光伏发电产业,2014年9月29日,恒大集团与河北张家口政府签订投资协议,将在张家口投资约900亿,投资建设全国最大的920万千瓦太阳能光伏发电项目,未来电站运营的主力转向官民合作将是大势所趋。

(二)经济效益是自我造血根本

根据美国2014年9月发布的报告显示,大规模光伏发电系统长期电力购入合同的单价比2008年降低了70%以上,平均单价仅为50美元/ KWh,折合人民币每度0.4元左右。根据最近中国调研之后的成本分析,平均发电成本大约为0.58元/KWh,国家给以光伏发电0.42元/KWh补贴。另外,还有各个省、市等地方政府也会给光伏发电这类新能源一定补贴。不管是地面集中式发电系统,还是分布式发电系统,得到了收益大约为0.9~1元/KWh,高于0.58元/KWh发电成本。

【UP原创报告】在光伏产业发展初期,需要政策补贴强力支持,从最初的金太阳示范工程、光电建筑再到目前的上网电价补贴,政策红利是光伏发电产业发展的一条腿。除了政策上的红利之外,光伏产业自身能否自我造血则是另一条腿,只有当光伏项目内部收益高于各种成本支出时,资本才会有投资的动力。所以说,政策红利和经济效益是当前光伏产业发展的双重驱动力。

(一)政策补贴和引导作用明显

从历史角度来看,在光伏发电产业并不能独立自我造血的时期,补贴政策是决定行业景气度的核心因素。2009年7月16日,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,决定综合采取财政补助、科技支持和市场拉动方式,加快国内光伏发电的产业化和规模化发展。同时,住建部也与财政部、科技部开展了光电建筑一体化的示范工程,其中,金太阳和光电建筑项目补贴模式如下所示:

2010年光伏行业景气度大幅提升下,资本市场也出现了光伏行业的“戴维斯双击”,主要是以精功科技(002006)为代表。在政府“金太阳工程”的强力刺激下,资金大量涌入光伏产业链的各个环节,随着2013年政策红利的衰减和退出,以及光伏产业供求关系急转直下,整个行业也开始极剧下滑,以无锡尚德破产为标志,市场也实现了双杀格局。

虽然2014年初能源工作会议上提出了光伏发电装机备案目标14GW,实际执行目标10GW,但截止2014年全国新增光伏发电并网容量仅为10.58 GW,不达全年增长预期。分析原因有以下:

1、2014年审批方式发生变化,许多路条拥有者没有资金建设项目,新政又不让转让路条。

2、融资困难,大多数银行及保险等金融机构对光伏行业持观望态度。

3、不超过10%的内部收益率已不能再吸引更多的投资需求。

于是,2014年9月,期待已久的分布式光伏新政正式出台—《国家能源局关于进一步落实分布式光伏发电有关政策的通知》,通知一共提出了十五条措施,重点在利用保盈利、给政策、许融资手段为光伏发电保驾护航。紧接着,2014年12月24日能源局连发三文支持分布式发电系统,主要内容如下:

除上述通知之外,国家从财政税收、电力改革、行业整合重组以及混合所有制等角度对光伏发电进行扶持。

1、个人分布式光伏卖电不再扣17%增值税

国家电网北京公司通知,个人光伏发电的上网电费和光伏补贴不再扣除17%增值税,以前扣的将于明年1月退还,这对民资投资光伏发电项目是一政策利好。

2、电改新增售电端,对于分布式发电有利

新电改方案改变了电网“吃差价”的盈利模式,最大的亮点在于网售分开,培育多种售电主体。售电测放开意味着更多的企业将可能参与到售电业务当中,分布式能源或微网系统作为其中一类售电主体,有望获得新的生长空间。

3、工信部优化光伏重组

根据《国务院关于促进光伏产业健康发展的若干意见》要求,按照《国务院关于进一步优化企业兼并重组市场环境的意见》有关精神,工信部将加强国家光伏产业政策引导,完善兼并重组体制机制,完善落实财政税收优惠政策,充分发挥金融和资本作用。到2017年底,形成一批具有较强国际竞争力的骨干光伏企业,前5家多晶硅企业产量占全国80%以上,前10家电池组件企业产量占全国70%以上,形成多家具有全球视野和领先实力的光伏发电集成开发及应用企业。

4、混合所有制利好

未来电站运营的主力将更多的是国企和民企的合作,从2010年特许权项目招标开始,中国的光伏市场经历了多轮变迁,市场开发的主导者也不断变化。最早的项目开发商是以五大四小发电集团为代表的国家队;在2013-2014年大量社会资本进入光伏电站市场,包括顺风光电、恒大地产、中民投、爱康科技等等民间资本。最为有影响力的是恒大集团多元化步伐迈向了复苏中的光伏发电产业,2014年9月29日,恒大集团与河北张家口政府签订投资协议,将在张家口投资约900亿,投资建设全国最大的920万千瓦太阳能光伏发电项目,未来电站运营的主力转向官民合作将是大势所趋。

(二)经济效益是自我造血根本

根据美国2014年9月发布的报告显示,大规模光伏发电系统长期电力购入合同的单价比2008年降低了70%以上,平均单价仅为50美元/ KWh,折合人民币每度0.4元左右。根据最近中国调研之后的成本分析,平均发电成本大约为0.58元/KWh,国家给以光伏发电0.42元/KWh补贴。另外,还有各个省、市等地方政府也会给光伏发电这类新能源一定补贴。不管是地面集中式发电系统,还是分布式发电系统,得到了收益大约为0.9~1元/KWh,高于0.58元/KWh发电成本。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股价上涨的内在驱动力是什么

A股市场股票上涨的驱动力是什么?

股价上涨的内在驱动力是什么

A股市场股票上涨的驱动力是什么?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59