分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

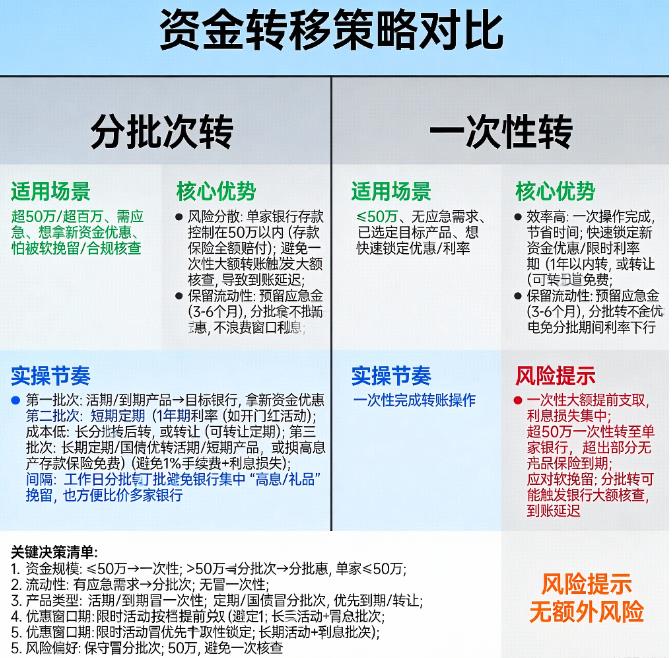

您好,没有绝对最优,取决于资金规模、流动性需求、银行优惠、风险偏好**;2026年低利率+软挽留环境下,**大额资金(超50万/超百万)优先分批次**,小额资金(≤50万,单家存款保险上限内)可一次性。

一、分批次转(适合:超50万/超百万、需应急、想拿新资金优惠、怕被软挽留/合规核查)

1. 核心优势

- 风险分散:单家银行存款控制在**50万以内**(存款保险全额赔付);避免一次性大额转账触发反洗钱/大额核查,导致到账延迟

- 保留流动性:预留应急金(3-6个月),分批转不影响日常开支;转一批拿一批新资金优惠,不浪费窗口期

- 减少利息损失:定期/国债分批提前支取,只损失部分利息;优先转活期/短期产品,长期高息产品保留到到期

- 应对软挽留:分批转可避免银行集中“高息/礼品”挽留,也方便比价多家银行

2. 实操节奏

- 第一批次:活期/到期产品→目标银行,拿新资金优惠

- 第二批次:短期定期(1年以内)→到期后转,或转让(可转让定期)

- 第三批次:长期定期/国债→优先持有到期,或按档提前兑取(避免1‰手续费+利息损失)

- 间隔:工作日分批,每批≤50万,避免大额核查

二、一次性转(适合:≤50万、无应急需求、已选定目标产品、想快速锁定优惠/利率)

1. 核心优势

- 效率高:一次操作完成,节省时间;快速锁定新资金优惠/限时利率(如开门红活动)

- 成本低:无分批转账额外成本(电子渠道免费);避免分批期间利率下行

2. 风险提示

- 一次性大额提前支取,利息损失集中

- 超50万一次性转至单家银行,超出部分无存款保险兜底

- 可能触发银行大额核查,到账延迟

三、关键决策清单(直接落地)

1. 资金规模:≤50万→一次性;>50万→分批次,单家≤50万

2. 流动性:有应急需求→分批次;无→一次性

3. 产品类型:活期/到期→一次性;定期/国债→分批次,优先到期/转让

4. 优惠窗口期:限时活动→优先一次性锁定;长期活动→分批次

5. 风险偏好:保守→分批次;进取→一次性

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2026-1-12 11:53

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047