分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

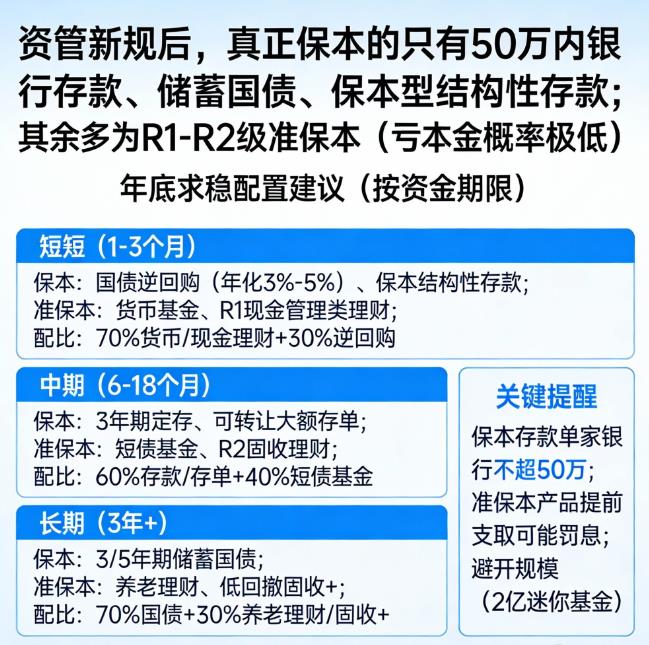

您好,资管新规后,只有**银行存款(50万内)、储蓄国债、保本型结构性存款**是真正保本(国家信用/存款保险保障);其他低风险产品多为R1-R2级“准保本”,本金亏损概率极小。

年底求稳配置(按资金期限)

1. **短期(1-3个月,应急)**

- 保本:国债逆回购(年底年化3%-5%)、保本结构性存款(保底1%-1.8%)

- 准保本:货币基金(年化1.6%-2%)、R1现金管理类理财(年化1.8%-2.2%)

- 配置:70%货币/现金理财+30%国债逆回购(随用随取)

2. **中期(6-18个月)**

- 保本:城商行3年期定存(年化2.1%-2.7%,50万内)、可转让大额存单(20万起,年化2.3%-2.5%)

- 准保本:短债基金(如嘉实超短债,年化3%-3.2%)、R2固收理财(年化2.5%-3.5%)

- 配置:60%存款/大额存单+40%短债基金(兼顾收益与流动性)

3. **长期(3年+,锁定收益)**

- 保本:储蓄国债(3年期约2.9%、5年期约3.2%,国家信用)

- 准保本:养老理财(年化5.1%-5.5%,R2级,封闭5年+)、固收+(年化4%-6%,回撤<0.5%)

- 配置:70%储蓄国债+30%养老理财/固收+(长期稳健增值)

年底配置关键提醒

- 保本产品单家银行存款不超50万,分散更安全

- 准保本R2级产品提前支取可能罚息,优先匹配资金期限

- 避开规模<2亿的迷你基金,年底流动性风险高

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-29 14:13

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047