分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

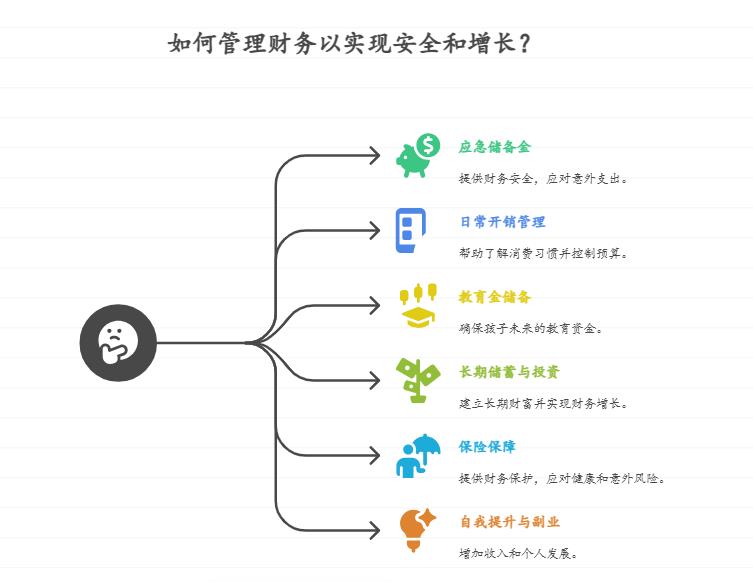

您好,单身妈妈月入 6000 元,既要养娃又想攒钱防失业风险,可参考以下资产配置建议:

应急储备金 :预留 3 - 6 个月家庭日常支出(假设每月 3000 - 4000 元),即 9000 - 24000 元。存银行活期或放余额宝、零钱通,随时支取应对突发状况。

日常开销管理 :记账,用手机软件或手账记录收支,了解消费习惯,规划预算;控制开支,减少外出就餐和非必需品购买,省出积攒资金。

教育金储备 :每月从剩余收入中拿 10% - 20%(600 - 1200 元),选择教育储蓄或教育金保险,前者收益稳有保障,后者能强制储蓄、专款专用且提供保障。

长期储蓄与投资 :

银行定期存款 :每月存剩余收入的 10% - 15%(600 - 900 元),存 1 - 3 年期,利率稳,积攒家庭财富。

基金定投 :每月投 5% - 10%(300 - 600 元),选宽基指数基金或债券型基金,长期投、靠复利增值,新手妈妈也易操作。

保险保障 :给自个儿和孩子买足额保险,像重疾险、医疗险、意外险、寿险,选时考虑保障范围、保额、保费,依经济能力定。

自我提升与副业拓展 :每月留点钱提升自己,学技能、长知识;业余时间干副业,如手工、写作、兼职,多挣点钱。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎右上角添加微信为您量身定制。

发布于2025-8-6 15:40

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047