分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

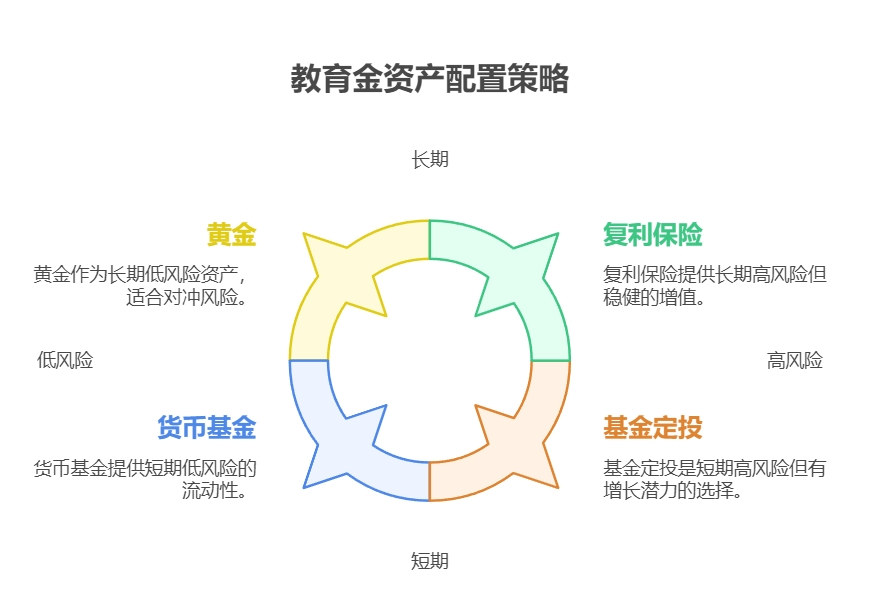

您好!建议采用"532"配置策略:50%同业存单基金+30%短债基金+20%货币基金,这样组合年化收益约3.2%-3.8%。按每月2000元育儿补贴定投18年,预计可累积约60万元,基本覆盖本科教育费用。

第一、收益评估要科学。建议用"72法则"估算:3.5%年化收益下,本金21年翻倍。选择成立5年以上、规模超50亿的基金,这类产品历史收益更稳定。注意查看基金季报中的资产配置比例。

第二、成本测算要全面。目前本科四年总费用约40-50万,考虑3%通胀率,18年后约需70-85万。建议将育儿补贴全额定投,再额外追加家庭收入的10%,这样更稳妥。

第三、动态调整很重要。建议每半年检视一次持仓,根据市场变化微调比例。当孩子进入中学阶段,可适当增加短债基金占比,获取更高收益。定投金额也要随收入增长逐步提高。

作为盈米基金金牌理财顾问,我专注教育金规划12年,金融专业科班出身,帮助900多个家庭实现了教育金目标。我们研发的【成长无忧】组合,采用科学的动态配置策略,帮助客户实现了3.6%的平均年化收益。

点击右上角添加我的微信,我给您详细规划教育金方案。我是盈米基金核心投顾,特别擅长教育金规划。通过专业组合既能保证资金安全,又能获得稳健收益。盈米基金是证监会批准的正规机构,我们的专业团队能帮您建立科学的理财计划,轻松应对孩子教育需求!

发布于2025-7-30 22:24

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047