分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

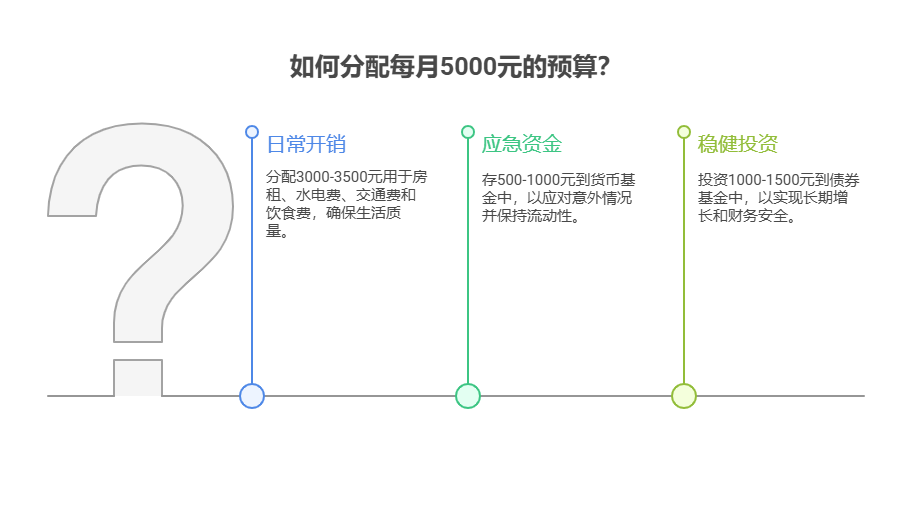

您好,每月工资6000元,存1000元养老后,剩下5000元按资产配置核心,得先保障日常生活开销,再预留应急资金,接着考虑稳健投资,让钱在满足当下生活的同时,还能有一定增值。

具体使用策略

保障日常生活开销:从5000元里拿出3000 - 3500元用于日常必要支出,像房租、水电费、交通费、饮食费等。合理规划这部分资金,比如自己做饭、选择公共交通出行,避免不必要的消费,确保生活质量的同时不超支。

预留应急资金:每月存500 - 1000元到货币基金里,如余额宝。应急资金能应对突发情况,比如生病、失业或者临时的大额支出,保证在遇到意外时生活不受太大影响,而且货币基金流动性强,随时可以支取。

进行稳健投资:剩下的1000 - 1500元可以投资债券基金。债券基金风险相对较低,收益比较稳定,长期持有有望获得比银行存款更高的收益,能让你的资金在安全的前提下实现增值,为未来的生活增添一份保障。

按照这样的方式分配剩余资金,能在每月存钱养老的同时,合理规划当下的生活与投资。要是你想获取更专业的资产配置方案,我公司名列行业前列,具备雄厚师资力量,欢迎右上角关注,为您个性化服务。

发布于2025-7-30 15:18

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047