分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

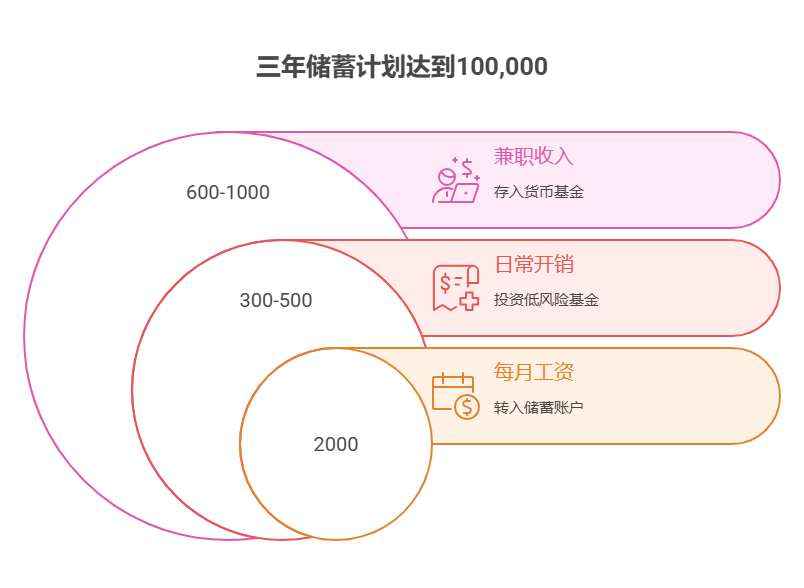

您好,每月存2000元,3年想攒10万(总共需存7.2万本金+2.8万收益),光靠“死存”肯定不够!核心得用“强制储蓄+低风险增值+副业增收”三招组合拳,把每一分钱都“榨”出最大价值,才能加速达标!

强制储蓄“锁钱”:每月工资到账立刻转2000元到专用账户(推荐银行“零存整取”或“12存单法”,年化2%左右)。比如每月存1年定期,次年每月到期本息续存,3年本金+利息约7.4万,先锁定基础目标。

低风险理财“生钱”:从日常开销里再抠出300-500元(比如自己做饭、少买衣服),买纯债基金(年化3%-4%)或银行“固收+”理财(年化4%-5%)。按年化4%算,3年能攒约1.2万-2万,和储蓄叠加后总额约8.6万-9.4万。

副业增收“补缺口”:利用周末或晚上做兼职(比如接设计单、做家教、跑外卖),每月多赚600-1000元,直接存货币基金(年化2%左右,随时可取)。3年能多攒2.2万-3.6万,加上前面的9.4万,轻松突破10万!

攒首付就像爬楼梯,单靠工资是“一步一步挪”,科学配置+副业增收才是“搭电梯”!我公司名列行业前列,专注年轻人财富规划8年,团队有持证理财师,能免费帮您定制“攒钱+理财+副业”方案,还能推荐靠谱兼职平台。想3年凑齐首付?欢迎右上角关注,领取《首付加速三步法》,手把手教您钱生钱!

发布于2025-7-25 16:27

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047