分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,建设银行的“保本型结构性存款”主要有以下几种:

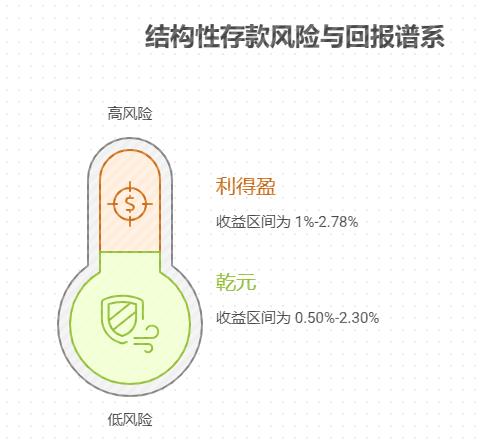

“利得盈”个人人民币结构性存款

收益情况 :以“利得盈”个人人民币结构性存款 2025 年第 53 期为例,其挂钩标的在首个观察日价格 ±0.0198 为参考区间,假设情景中,若挂钩标的始终保持在目标区间之内,则客户到期年化收益率为 2.78%;若挂钩标的曾处于目标区间之外,客户获得的到期年化收益率将低于 2.78%;若挂钩标的始终在目标区间外,则客户到期年化收益率为最低档 1%。

产品特点 :本金及收益币种为人民币,募集期一般为几天时间,期限有短期如 70 天等,认购起点 5 万元,以 0.1 万元的整数倍递增,风险程度极低,适用于保守型、谨慎型、稳健型、进取型及激进型投资者。

“乾元”系列保本型结构性存款

收益情况 :“乾元”保本型人民币结构性存款产品 2025 年第 1 期(全国)收益区间为 0.50%-1.75%;“乾元”保本型人民币结构性存款产品 2025 年第 3 期(全国),期限 182 天,收益区间为 0.50%-2.30%。

产品特点 :以“乾元”保本型人民币结构性存款产品 2025 年第 1 期(全国)为例,产品类型为保本浮动收益类,投资性质为固定收益类,风险评级为一级,产品期限较短,如 33 天,起购金额 5 万元,资金到账日为产品到期日次日或第三日,遇法定节假日顺延。

适合老年人的原因

收益稳定有保障 :结构性存款本金部分通常纳入银行内部资金统一运作管理,收益取决于挂钩标的市场表现,虽有一定波动,但总体收益较为稳定,且建设银行对本金提供保证承诺,能满足老年人对资金安全性的要求。

操作方便 :购买渠道多样,可通过网上银行、手机银行或指定网点等购买,方便快捷,适合老年人操作习惯。

期限灵活 :期限丰富,有短期如几十天,也有中期如几个月、长期如一年等不同期限的产品,老年人可根据自身资金使用计划和需求灵活选择。

流动性较好 :相较于一些长期的理财产品,结构性存款的期限相对较短,到期后资金可及时回笼,老年人在需要使用资金时,不会因为产品期限过长而影响资金的流动性。

发布于2025-7-16 22:12

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047