分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

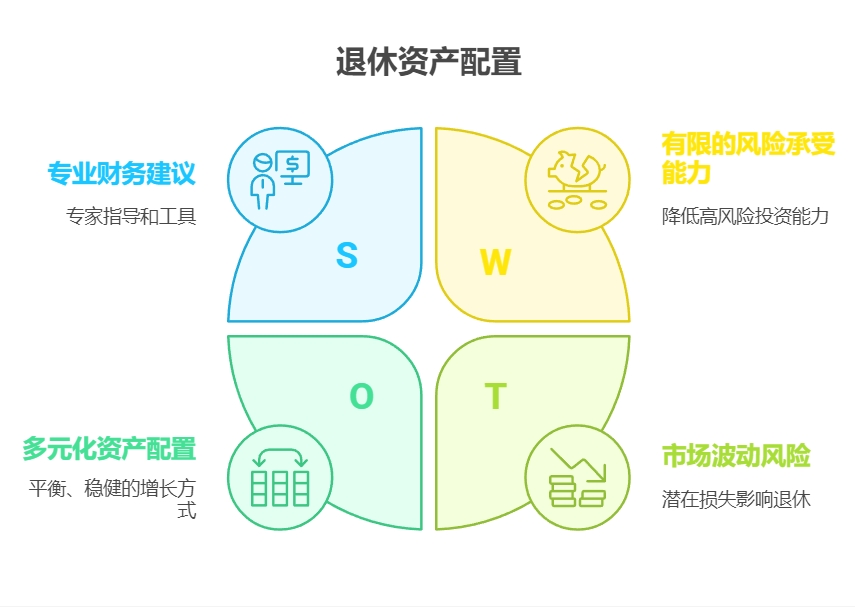

您好,现在市面上确实很难找到既保本又高息的基金产品。银行理财打破刚兑后,收益和风险成正比是铁律。不过咱们可以换个思路,通过科学配置实现"稳中求胜"——比如选择收益3%-5%的纯债基金打底,搭配少量指数基金增强收益,这样既守住本金又不放过机会。

第一,纯债基金是"压舱石"。像【日富一日】这类组合以国债、高等级信用债为主,近五年最大回撤不超过1%。您要是有50万资金,建议拿出30万配置这类产品,相当于给资金系上安全带。最近债市回暖,这类产品年化收益能到3.5%左右,比定期存款划算。

第二,指数基金定投是"加速器"。【U定投】组合采用智能分仓策略,市场涨时多买便宜份额,跌时自动摊薄成本。您每月定投5000元,配合盈米的智能调仓系统,五年下来年化收益能达到5%-7%。上周我们刚帮客户王阿姨调整了定投频率,她三年收益比自己操作多了12%。

第三,海外资产配置是"分散器"。【中西合璧】组合布局美股科技股和港股消费板块,用20%仓位对冲国内波动。上个月美联储降息期间,这个组合反而逆势上涨1.8%。咱们团队每周三晚上都有直播,教怎么用全球资产构建抗风险组合。

张劲松老师深耕基金行业13年,经手管理过47个亿资金,擅长根据客户风险偏好定制方案。去年帮李叔把300万资金拆成40%纯债+30%指数+20%海外+10%黄金,全年收益4.9%且最大回撤仅0.7%。

点击右上角加微信,可获取《2024稳健理财白皮书》,里面有6种适合中老年朋友的组合方案。咱们团队每天更新市场异动提示,上周五提前预警了某板块回调,帮客户避损超800万。

发布于2025-7-7 22:06

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047