如何判断一只“固收+”基金是否可以放心购买?

发布时间:2021-3-15 14:33阅读:609

时至今日,我想对于配置“固收+”基金的必要性大家多少有些感同身受:

对于买理财产品的小伙伴来说,低利率时代的到来,导致无风险利率持续下行,并使得理财产品的收益也随之下降,因此市场就需要更有收益率竞争力的产品。

对于投资债基的小伙伴来说,中长期来看同样需要面对因为底层债券的收益下降而导致的债基基本收益的票息下降,因此市场就需要策略更加丰富的产品来获取更好的收益。

对于买偏股基金的小伙伴来说,这两年或许获利较大,但短期市场部分行业的估值已经较高,且呈震荡走势,因此配置“固收+”产品一方面可以降低组合的波动,另一方面则可以重新平衡仓位,还可以有一定的防中带攻效果。

所以今天就给大家介绍一只“固收+”基金——博时恒泽混合(A类011095,C类011096)。

从投资策略上来讲,这就是一只以固收为主,权益为辅,且以打新增厚收益的常规“固收+”基金,股票资产占基金资产的比例为0%-40%(港股通标的股票的投资比例为股票资产的0%-50%),而且这还是一只新基金。

那么问题来了:我们要如何来判断这就是一只可以放心购买的基金呢?

今天我们就基于博时恒泽这只基金来讨论下这个话题。

首先自然是看基金经理。

这只基金是双基金经理制,由主要负责固收部分的张李陵和主要负责权益部分的王衍胜共同管理,我们来分别看下:

张李陵,清华大学经济学硕士、理学学士,CFA。2006年至2009年任职于招商银行;2012年至2014年任职于融通基金,担任固收类基金的基金经理;2014年加盟博时基金,历任投资经理、投资经理兼基金经理助理。2015年5月起开始担任公募基金经理,有8年+的证券从业经验和投资经验,以及6年+的公募基金管理经验。

现任博时基金固定收益专户组负责人,以及博时信用债纯债,博时双季享6个月持有这两只基金的基金经理。

从投资理念和投资风格上来看,他基于债务周期的逻辑,构建了一个大类资产配置的投资框架,并通过资产价格的表现定期做修正;在上述动态框架的指导下,他还会结合对政治经济形势的判断,制定出相应的投资策略。另外他还擅长运用久期和杠杆策略获得超额收益,善于对中长期资产的表现进行分析和判断。

我们来看一只张李陵的代表作——博时信用债纯债(050027):

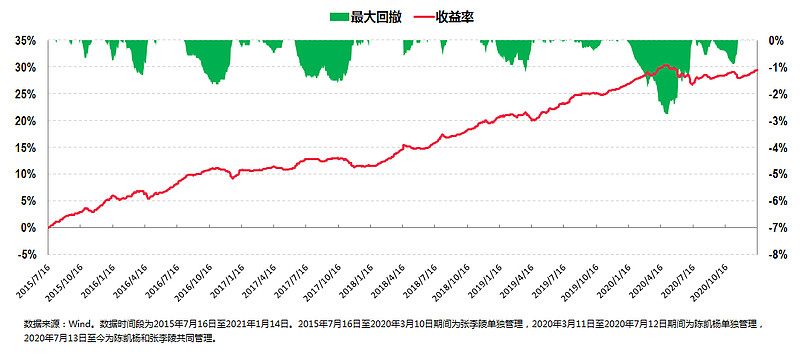

博时信用债纯债是博时基金的一只王牌债基,成立于2012年9月7日,张李陵于2015年7月16日至2020年3月10日的4年多时间独立管理这只基金,并于2020年7月13日至今(截至2020年1月14日)再度出山管理这只基金。

从收益率的角度来看,这只基金在张李陵任职期间的累计回报为31.65%,折合年化回报为5.47%;从回撤的角度来看,这只基金在张李陵任职期间的最大回撤仅为-1.65%。

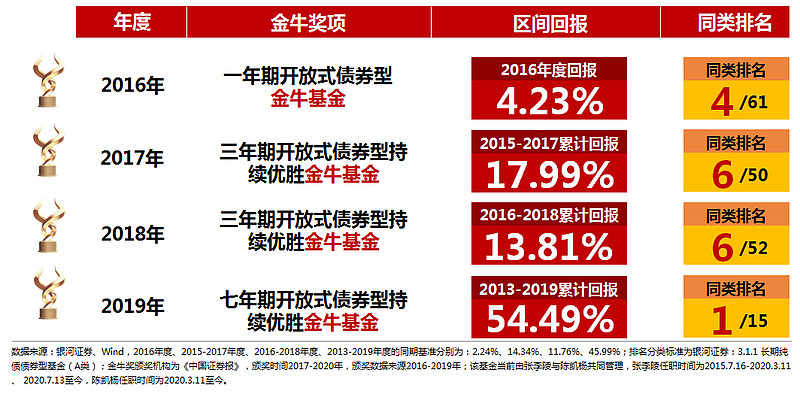

前文说到这只基金是博时基金的一只王牌债基,并不仅仅在于这只基金同时获评晨星和银河证券两家权威机构的五年期五星基金评级,更在于这只基金自张李陵管理以来,不仅每年都获得了较好的正收益率,并于2016年到2019年连续四年获得金牛奖。

全市场能在近4年连续获得金牛奖的基金仅有13只,其中固收类更是仅有3只,而且博时信用债纯债所获金牛奖中不乏2017年度和2018年度“三年期开放式债券型持续优胜金牛基金”以及2019年度“七年期开放式债券型持续优胜金牛基金”这样的重量级奖项。

加威信(同电话):15105690853、扣扣:2569858081

股票开户方式:主推手机开户,不限地域不限时间,方便快捷高效

大资金客户免费VIP通道服务我们全业务链都可以办理!!!

每一份财富都值得被呵护!

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章