与全球龙头股相比,当前A股龙头股估值到什么水平了?

发布时间:2021-1-23 12:56阅读:631

全球龙头估值比较:当前A股龙头并未泡沫化

A股正处于国际化与机构化交汇期,A股的估值体系将逐步与国际接轨、与历史脱轨,横向(国际)估值比较将比纵向(历史)比较更有意义。

而且,估值水平的判断不应依赖PE、PB等单一估值指标,更应该结合其盈利水平,业绩稳定、高ROE行业龙头理应享受更高的估值溢价。

A股龙头从折价走向溢价,当前估值基本上与全球龙头接轨,估值修复基本完成。但与全球龙头相比,A股龙头估值与盈利较为匹配,整体仍处于合理区间,并未泡沫化。

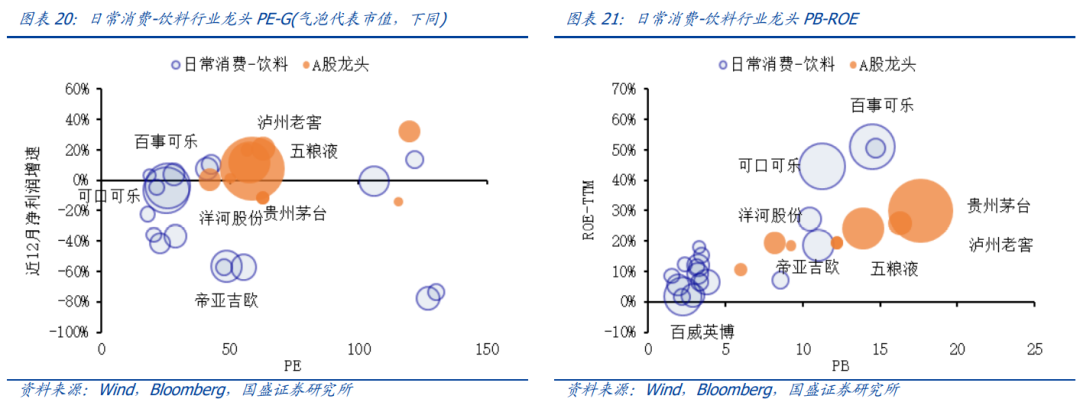

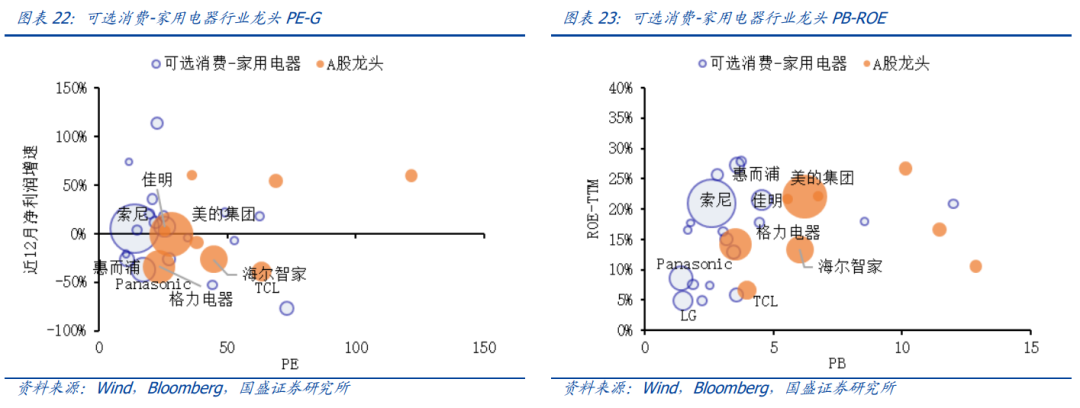

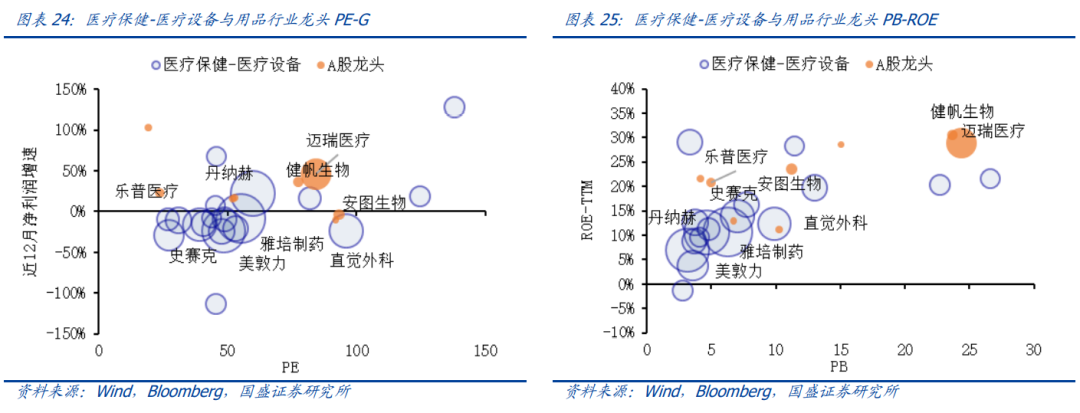

消费行业:与海外龙头相比,当前A股大部分消费行业PE估值多为偏高或合理、业绩增速更优或中等,PE-G框架下多处于合理区间。A股大部分消费行业PB估值多为合理、ROE中等偏上,PB-ROE框架下多处于合理甚至更有优势。

1、PE-G或PB-ROE下估值具备优势的行业有:汽车、纺织服装及奢侈品、零售业、酒店及休闲、医疗设备与用品;

2、PE-G和PB-ROE下估值均合理的行业有:食品、食品零售、家庭与个人用品、家用电器、家用装饰品、生物科技、医疗保健服务与技术;

3、PE-G或PB-ROE下偏贵的行业有:饮料、汽车零部件、教育、制药

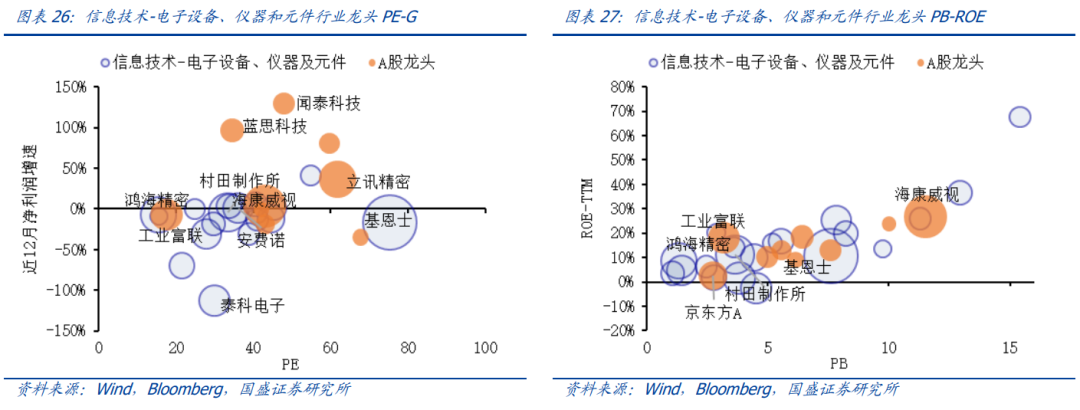

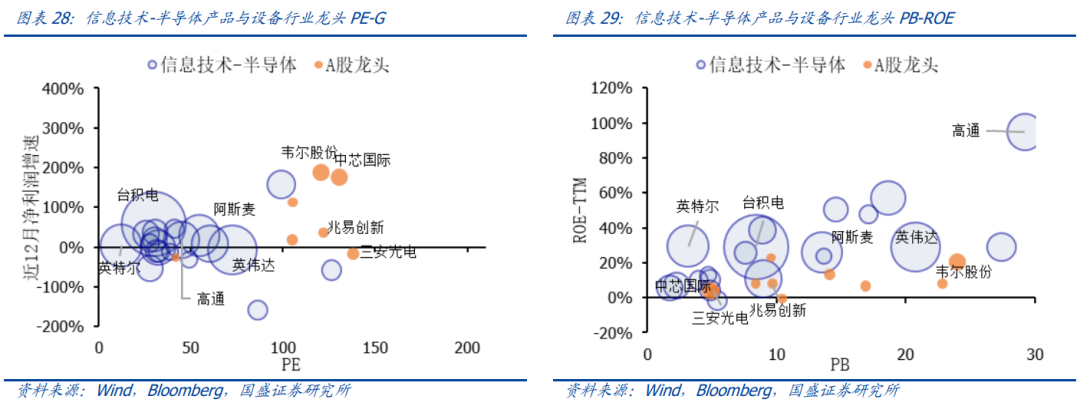

科技行业:与海外龙头相比,当前A股大部分科技行业PE估值多为偏高、业绩增速中等或偏高,PE-G框架下多处于偏贵或合理。与海外龙头相比,当前A股大部分科技行业PB估值多为合理、ROE中等或更优,PB-ROE框架下多处于合理。

1、PE-G或PB-ROE下估值具备优势的行业有:电子设备、仪器和元件、电信服务;

2、PE-G和PB-ROE下估值均合理的行业有:媒体与娱乐;

3、PE-G或PB-ROE下偏贵的行业有:通信设备、半导体产品与设备、电脑与外围设备、软件与服务。

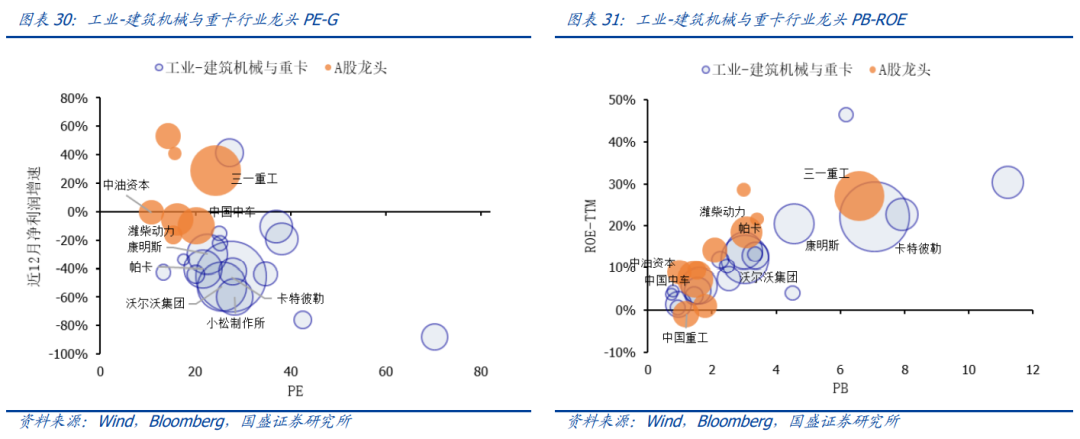

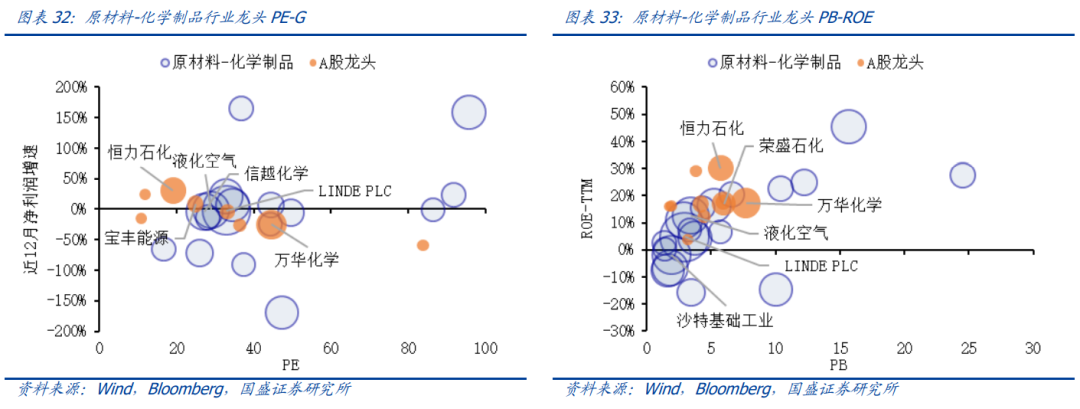

周期行业:与海外龙头相比,当前A股大部分周期行业PE估值多为偏低或合理、业绩增速中等或更优,PE-G框架下多处于合理甚至更有优势。当前A股大部分周期行业PB估值多为合理或偏低、ROE中等或更优,PB-ROE框架下多处于合理甚至更有优势。

1、PE-G或PB-ROE估值具备优势的行业有:能源设备与服务、钢铁、建筑材料、建筑机械与重卡、建筑与工程、海港、房地产、银行、煤炭、石油天然气、金属与采矿、工业机械、建筑产品、环保设备、航空、资本市场、电力、水务;

2、PE-G和PB-ROE下估值均合理的行业有:化学制品、纸类及包装、电气设备、物流快递、海运、公路与铁路、保险、燃气;

3、PE-G或PB-ROE下偏贵的行业有:航空航天与国防、办公用品、机场。

来源:第一财经公司与行业

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18600765695

18600765695 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

首创期货开户可以交易所有期货品种吗?

首创期货的期货品种保证金是怎么收取的?

首创期货能做哪些期货品种?

在首创期货开户可交易的期货品种有哪些?

首创期货开户可以交易所有期货品种吗?

首创期货的期货品种保证金是怎么收取的?

首创期货能做哪些期货品种?

在首创期货开户可交易的期货品种有哪些?