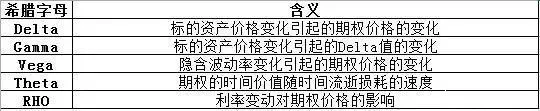

一文搞懂期权希腊字母,你真的都会用了吗?

发布时间:2020-6-25 20:53阅读:2260

问一问

问一问

标的物的价格是对于期权机制影响最大的因素之一。当标的的市场价格高于行权价格时,标的价格的波动会直接影响到期权的内在价值,而标的价格的波动同样会影响到标的价格在未来时间里的价格分布预期进而影响到期权的时间价值。通常情况下,分析单个因素变化对期权价格的影响较为简单,然而,实际情况往往是多个变量同时发生变化,在它们的联合作用下,分析期权价格的变化会变得十分复杂。这时,引入“希腊字母”这些量化统计指标是十分必要的,尤其当投资组合中包括多个期权头寸时,通过“希腊字母”我们能更为直观、全面地评估投资组合的风险暴露。下面我们将对这些指标进行介绍。

01 DeltaDelta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度。用公式表示:Delta=期权价格变化/标的资产价格变化期权的delta值介于-1到1之间。对于看涨期权,Delta的变动范围为0到1,深实值看涨期权的Delta趋增至1,平值看涨期权Delta为 0.5,深虚值看涨期权的Delta则逼近于0。对于看跌期权,Delta变动范围为-1到0, 深实值看跌期权的Delta趋近-1,平值看跌期权的 Delta为-0.5,深虚值看跌期权的Delta趋近于0。 Delta是期权的一个重要统计指标,又称为每轮对冲值或对冲比率。它表示的是期权价格变化对标的价格变化的敏感度,也就是说,当标的价格变动1元时理论上期权价格的变动量。比如说,一个期权的Delta值如果是0.5,那么正股每上涨一元,期权的价格理论上会上涨0.5元。由于看涨期权的价格会随着标的价格的上涨而上涨,看跌期权则相反,因此,看涨期权的Delta值大于零,而看跌期权的Delta值小于零。事实上,看涨期权的Delta值总介于0与1之间,而看跌期权的Delta值则位于-1至0之间。此外,Delta具有可加性,如果投资者持有以下投资组合:表2 投资组合的delta值可以将所有部位的Delta值相加即:1+2×0.47-3×0.53=0.35

Delta是期权的一个重要统计指标,又称为每轮对冲值或对冲比率。它表示的是期权价格变化对标的价格变化的敏感度,也就是说,当标的价格变动1元时理论上期权价格的变动量。比如说,一个期权的Delta值如果是0.5,那么正股每上涨一元,期权的价格理论上会上涨0.5元。由于看涨期权的价格会随着标的价格的上涨而上涨,看跌期权则相反,因此,看涨期权的Delta值大于零,而看跌期权的Delta值小于零。事实上,看涨期权的Delta值总介于0与1之间,而看跌期权的Delta值则位于-1至0之间。此外,Delta具有可加性,如果投资者持有以下投资组合:表2 投资组合的delta值可以将所有部位的Delta值相加即:1+2×0.47-3×0.53=0.35 可见,该交易者的总体持仓的Delta值为0.35,也就是说这是一个偏多头的持仓,相当于0.35手期货多头。如果投资者希望对冲期权或期货部位的风险,Delta就是套期保值比率。只要使持仓的整体 Delta值保持为0.就建立了一个中性的套期策略。例如,投资者持有10手看跌期权,每手看跌期权的Delta值为-0.2,持仓的Delta为-2. 投资者可以通过再买入2手期货,或者买入4手平值看涨期权,均可以实现部位Delta的中性,规避10手看跌期权多头的风险。在真格量化中,Delta可以通过GetOptionDelta函数进行计算

可见,该交易者的总体持仓的Delta值为0.35,也就是说这是一个偏多头的持仓,相当于0.35手期货多头。如果投资者希望对冲期权或期货部位的风险,Delta就是套期保值比率。只要使持仓的整体 Delta值保持为0.就建立了一个中性的套期策略。例如,投资者持有10手看跌期权,每手看跌期权的Delta值为-0.2,持仓的Delta为-2. 投资者可以通过再买入2手期货,或者买入4手平值看涨期权,均可以实现部位Delta的中性,规避10手看跌期权多头的风险。在真格量化中,Delta可以通过GetOptionDelta函数进行计算 02 GammaGamma(γ)反映 Delta 的变化与标的资产价格变化的比率。这是期权价格关于标的资产价格的二阶偏导数,或是期权 Delta 对标的资产的一阶偏导数。如某一期权的 Delta 为 0.6,Gamma 值为 0.05,则表示期货价格上升 1 元,所引起 delta 增加量为 0.05. Delta 将从 0.6增加到 0.65。

02 GammaGamma(γ)反映 Delta 的变化与标的资产价格变化的比率。这是期权价格关于标的资产价格的二阶偏导数,或是期权 Delta 对标的资产的一阶偏导数。如某一期权的 Delta 为 0.6,Gamma 值为 0.05,则表示期货价格上升 1 元,所引起 delta 增加量为 0.05. Delta 将从 0.6增加到 0.65。

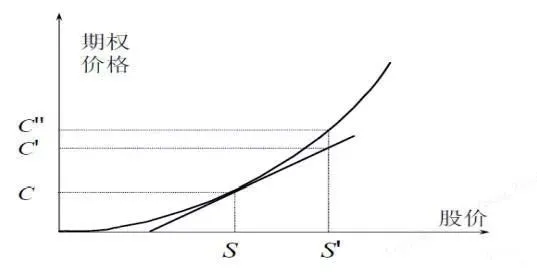

公式为: 与 Delta 不同,无论看涨期权或是看跌期权的 Gamma 值均为正值:期货价格上涨,看涨期权之 Delta 值由 0 向 1 移动,看跌期权的 Delta值从-1 向 0 移动,即期权的 Delta 值从小到大移动,Gamma 值为正。期货价格下跌,看涨期权之 delta 值由 1 向 0 移动,看跌期权的 Delta值从 0 向-1 移动,即期权的 Delta 值从大到小移动,Gamma 值还是为正。根据 Black-scholes Model 欧式期权定价公式,无股息资产看涨期权和欧式看跌期权的 Gamma 值为:

与 Delta 不同,无论看涨期权或是看跌期权的 Gamma 值均为正值:期货价格上涨,看涨期权之 Delta 值由 0 向 1 移动,看跌期权的 Delta值从-1 向 0 移动,即期权的 Delta 值从小到大移动,Gamma 值为正。期货价格下跌,看涨期权之 delta 值由 1 向 0 移动,看跌期权的 Delta值从 0 向-1 移动,即期权的 Delta 值从大到小移动,Gamma 值还是为正。根据 Black-scholes Model 欧式期权定价公式,无股息资产看涨期权和欧式看跌期权的 Gamma 值为: 从几何上来看,Gamma 反映了期权价格与标的资产价格关系的曲线凸度。

从几何上来看,Gamma 反映了期权价格与标的资产价格关系的曲线凸度。

Gamma 衡量了期权 Delta 值对标的资产价格的敏感度,是Delta敏感性指标。

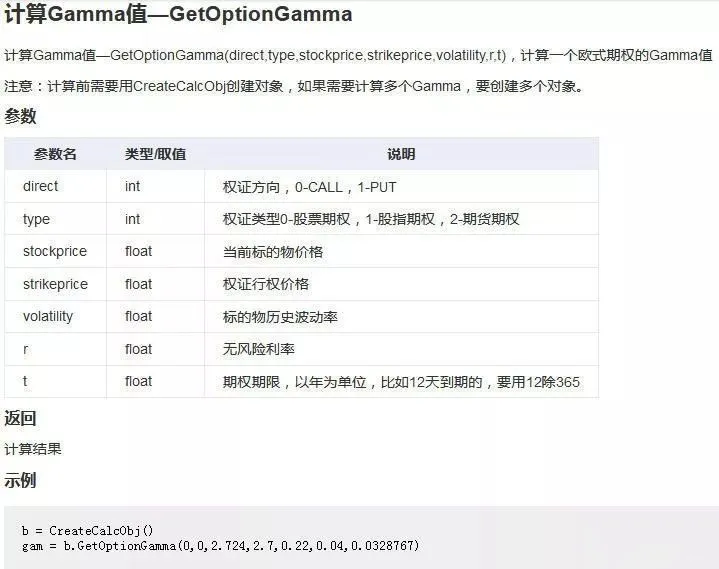

同时,计算期权的 Gamma 对于利用期权套期保值的重要意义在于,它衡量了 Delta 中性保值法的误差,误差大小取决于期权价格与标的资产价格关系曲线的凸度。当标的资产价格变化一个单位时,新的 Delta 值便等于原来的 Delta 值加上或减去 Gamma 值。因此 Gamma 值越大,Delta 值变化越快。进行 Delta 中性套期保值,Gamma 绝对值越大的部位,风险程度也越高,因为进行中性对冲需要调整的频率更高;相反,Gamma 绝对值越小的部位,风险程度越低。在真格量化中,Gamma可以通过GetOptionGamma函数计算:

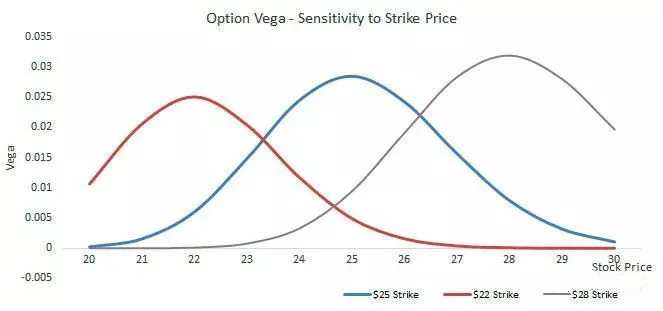

03 VegaVega(ν):衡量标的资产价格波动率变动时,期权价格的变化幅度,是用来衡量期货价格的波动率的变化对期权价值的影响

公式为:Vega=期权价格变化/波动率的变化。如果某期权的Vega为0.15,若价格波动率上升(下降)1%,期权的价值将上升(下降)0.15。若期货价格波动率为20%,期权理论价值为3.25,当波动率上升为22%,期权理论价值为 3.55(3.25+2×0.15);当波动率下降为18%,期权理论价值为2.95(3.25-2×0.15)。当价格波动率增加或减少时,期权的价值都会增加或减少。因此,买入看涨期权与看跌期权的Vega都是正数。我们可以说,期权多头部位的Vega都是正数, 期权空头的Vega都是负数。如果投资者的部位Vega值为正数,将会从价格波动率的上涨中获利,反之,则希望价格波动率下降。对于Delta中性的部位,就可以不受标的价格的影响,而从价格波动率的变化中寻找盈利机会。

在前文,介绍了Vega 体现的是波动率变化一个单位,期权价格产生的变化。这样投资者就可以通过Vega,知道其在波动率角度面临的期权价值盈亏空间。例如:假设买入执行价为3000的豆粕2001看涨期权,期权价格为70 元。目前该期权的隐含波动率为15.77%,Vega 为6.这样在其他条件不变的情况下,如果将来隐含波动率变为16.77%,即增加了1%,则期权理论价格将变化为70+6×(0.1677-0.1577)*100=76 元,即期权价值会增加76-70=6 元。

反之,如果隐含波动率变为14.77%,即减少了1%,则期权理论价格将变化将会减少6 元。上面的例子,其实也直观的表明波动率增加将使得期权价值更高,波动率减少将降低期权的价值。

在真格量化中,Vega可以通过GetOptionVega函数计算:

04 Theta

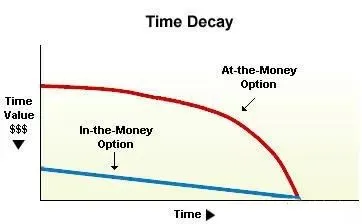

Theta(θ)是用来测量时间变化对期权理论价值的影响。表示时间每经过一天,期权价值会损失多少。Theta=期权价格变化/到期时间变化。在其他因素不变的情况下,不论是看涨期权还是看跌期权,距离到期日的时间越长,期权的价值越高;随着时间的经过,期权价值则不断下降。时间只能向一个方向变动,即越来越少。因此,随着期权的剩余期限的缩短,Theta的数值理论上会相对上升。也就是说,越临近到期日,时间值损耗得越快。尤其是临近到期日的虚值期权,由于内在价值为零,其价值仅仅包含时间价值,因此时间值损耗非常厉害。投资者如果投资这样的期权,一旦看错方向或者对标的的涨幅估计有误,持有买期权的风险是很高的,如同在炎炎夏日拿着冰淇淋,任其融化。

假设其他条件不变时,投资者可以利用Theta值粗略计算继续持有权证的时间成本。Theta的数值越大,风险就越高。因此,在震荡行情中,长期持有期权,尤其是Theta数值较高的期权是不划算的。因为即使其他条件不变,投资者也将不断遭受期权时间价值损耗所带来的损失,临近到期的期权更是如此。因此,只有在趋势明朗时,投资者长期持有期权的多头才较为划算。

Theta值的大小不仅取决于期权的剩余期限的长短,而且还取决于标的物价格与协定价格的关系。在其他情况一定时,当期权处于平值时,其Theta的绝对值最大。之所以如此是因为时间价值在期权处于平值时最大;而当期权处于实值或虚值时,尤其是期权处于极度实值或极度虚值时,其Theta的变化比较复杂。在一般情况下,对看涨期权来说,极度实值时的Theta的绝对值将大于极度虚值寸的Theta的绝对值;而对看跌期权来说,实值期权的Theta的绝对值通常将小于虚值期权的Theta的绝对值。特别是在看跌期权处于极度实值时,其Theta甚至为一正值。

在其他条件一定时,Theta值的大小还与标的物价格的波动性有关,一般地说,波动性越小,Tbeta的绝对值也越小;反之亦然。

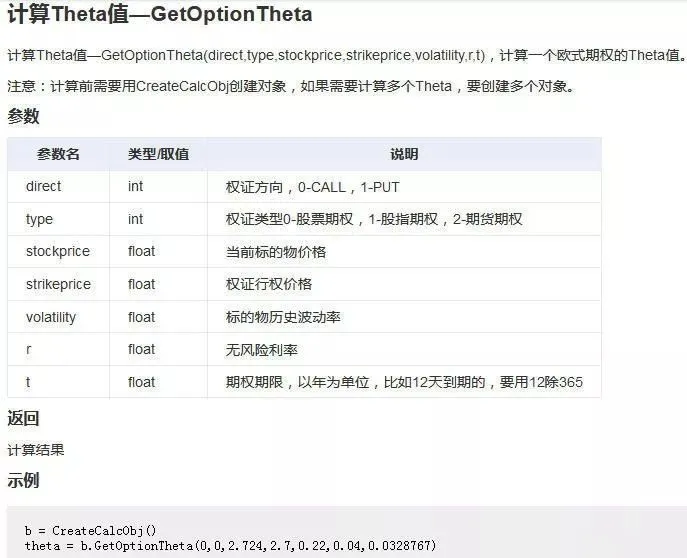

在真格量化中,Theta可以通过GetOptionTheta函数计算:

05 Rho

Rho值是用以衡量利率转变对期权价值影响的指针。市场为期权定价时,往往采用期货价格,而非现货价格。期货价包含现货价及持有成本。持有成本即标的物在截至期权合约到期日前的总融资成本,而融资成本则主要受利率所影响。公式为:Rho=期权价格的变化/无风险利率的变化。在常见的五个期权风险指标中,Rho相对不受关注。因为Rho衡量的是期权行情受到利率影响的程度,在相对短时间的时间内,利率的变动不频繁且变动不大。但是对于长期到期期权(LEAPS)的交易,Rho仍然有着重要的意义。Rho值可以定义为期权行情变化与无风险利率变化的比率。从数学上看,就是期权行情对于无风险利率的一阶导数。在实际交易中,我们通常取定期利率、国债收益率也许Shibor来代替无风险利率。相对于前几期介绍的希腊字母,Rho值风险是最小的。若投资期限较长也许宏观经济短时间出现剧烈变化导致利率和国债收益率等有明显变化时,投资者需要特别注意Rho值。Rho值的大小受期权的到期时间、标的资产行情、波动率的影响。不管是看涨期权还是看跌期权,随着到期日的不断临近,Rho值逐渐趋向于0。不同之处在于,看涨期权Rho值非负,而看跌期权Rho值非正。这也表明离到期日越远,Rho的绝对值越大。由于中国一直奉行较为稳健的货币政策,无风险利率行情相对比较平稳,对于Rho值的应用,投资者只需要在交易实值期权时加以关注就可以了。对于虚值期权,特别是深度虚值期权,Rho值的影响几乎可以忽略不计。

温馨提示:投资有风险,选择需谨慎。

01 DeltaDelta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度。用公式表示:Delta=期权价格变化/标的资产价格变化期权的delta值介于-1到1之间。对于看涨期权,Delta的变动范围为0到1,深实值看涨期权的Delta趋增至1,平值看涨期权Delta为 0.5,深虚值看涨期权的Delta则逼近于0。对于看跌期权,Delta变动范围为-1到0, 深实值看跌期权的Delta趋近-1,平值看跌期权的 Delta为-0.5,深虚值看跌期权的Delta趋近于0。

公式为:

Gamma 衡量了期权 Delta 值对标的资产价格的敏感度,是Delta敏感性指标。

同时,计算期权的 Gamma 对于利用期权套期保值的重要意义在于,它衡量了 Delta 中性保值法的误差,误差大小取决于期权价格与标的资产价格关系曲线的凸度。当标的资产价格变化一个单位时,新的 Delta 值便等于原来的 Delta 值加上或减去 Gamma 值。因此 Gamma 值越大,Delta 值变化越快。进行 Delta 中性套期保值,Gamma 绝对值越大的部位,风险程度也越高,因为进行中性对冲需要调整的频率更高;相反,Gamma 绝对值越小的部位,风险程度越低。在真格量化中,Gamma可以通过GetOptionGamma函数计算:

03 VegaVega(ν):衡量标的资产价格波动率变动时,期权价格的变化幅度,是用来衡量期货价格的波动率的变化对期权价值的影响

公式为:Vega=期权价格变化/波动率的变化。如果某期权的Vega为0.15,若价格波动率上升(下降)1%,期权的价值将上升(下降)0.15。若期货价格波动率为20%,期权理论价值为3.25,当波动率上升为22%,期权理论价值为 3.55(3.25+2×0.15);当波动率下降为18%,期权理论价值为2.95(3.25-2×0.15)。当价格波动率增加或减少时,期权的价值都会增加或减少。因此,买入看涨期权与看跌期权的Vega都是正数。我们可以说,期权多头部位的Vega都是正数, 期权空头的Vega都是负数。如果投资者的部位Vega值为正数,将会从价格波动率的上涨中获利,反之,则希望价格波动率下降。对于Delta中性的部位,就可以不受标的价格的影响,而从价格波动率的变化中寻找盈利机会。

在前文,介绍了Vega 体现的是波动率变化一个单位,期权价格产生的变化。这样投资者就可以通过Vega,知道其在波动率角度面临的期权价值盈亏空间。例如:假设买入执行价为3000的豆粕2001看涨期权,期权价格为70 元。目前该期权的隐含波动率为15.77%,Vega 为6.这样在其他条件不变的情况下,如果将来隐含波动率变为16.77%,即增加了1%,则期权理论价格将变化为70+6×(0.1677-0.1577)*100=76 元,即期权价值会增加76-70=6 元。

反之,如果隐含波动率变为14.77%,即减少了1%,则期权理论价格将变化将会减少6 元。上面的例子,其实也直观的表明波动率增加将使得期权价值更高,波动率减少将降低期权的价值。

在真格量化中,Vega可以通过GetOptionVega函数计算:

04 Theta

Theta(θ)是用来测量时间变化对期权理论价值的影响。表示时间每经过一天,期权价值会损失多少。Theta=期权价格变化/到期时间变化。在其他因素不变的情况下,不论是看涨期权还是看跌期权,距离到期日的时间越长,期权的价值越高;随着时间的经过,期权价值则不断下降。时间只能向一个方向变动,即越来越少。因此,随着期权的剩余期限的缩短,Theta的数值理论上会相对上升。也就是说,越临近到期日,时间值损耗得越快。尤其是临近到期日的虚值期权,由于内在价值为零,其价值仅仅包含时间价值,因此时间值损耗非常厉害。投资者如果投资这样的期权,一旦看错方向或者对标的的涨幅估计有误,持有买期权的风险是很高的,如同在炎炎夏日拿着冰淇淋,任其融化。

假设其他条件不变时,投资者可以利用Theta值粗略计算继续持有权证的时间成本。Theta的数值越大,风险就越高。因此,在震荡行情中,长期持有期权,尤其是Theta数值较高的期权是不划算的。因为即使其他条件不变,投资者也将不断遭受期权时间价值损耗所带来的损失,临近到期的期权更是如此。因此,只有在趋势明朗时,投资者长期持有期权的多头才较为划算。

Theta值的大小不仅取决于期权的剩余期限的长短,而且还取决于标的物价格与协定价格的关系。在其他情况一定时,当期权处于平值时,其Theta的绝对值最大。之所以如此是因为时间价值在期权处于平值时最大;而当期权处于实值或虚值时,尤其是期权处于极度实值或极度虚值时,其Theta的变化比较复杂。在一般情况下,对看涨期权来说,极度实值时的Theta的绝对值将大于极度虚值寸的Theta的绝对值;而对看跌期权来说,实值期权的Theta的绝对值通常将小于虚值期权的Theta的绝对值。特别是在看跌期权处于极度实值时,其Theta甚至为一正值。

在其他条件一定时,Theta值的大小还与标的物价格的波动性有关,一般地说,波动性越小,Tbeta的绝对值也越小;反之亦然。

在真格量化中,Theta可以通过GetOptionTheta函数计算:

05 Rho

Rho值是用以衡量利率转变对期权价值影响的指针。市场为期权定价时,往往采用期货价格,而非现货价格。期货价包含现货价及持有成本。持有成本即标的物在截至期权合约到期日前的总融资成本,而融资成本则主要受利率所影响。公式为:Rho=期权价格的变化/无风险利率的变化。在常见的五个期权风险指标中,Rho相对不受关注。因为Rho衡量的是期权行情受到利率影响的程度,在相对短时间的时间内,利率的变动不频繁且变动不大。但是对于长期到期期权(LEAPS)的交易,Rho仍然有着重要的意义。Rho值可以定义为期权行情变化与无风险利率变化的比率。从数学上看,就是期权行情对于无风险利率的一阶导数。在实际交易中,我们通常取定期利率、国债收益率也许Shibor来代替无风险利率。相对于前几期介绍的希腊字母,Rho值风险是最小的。若投资期限较长也许宏观经济短时间出现剧烈变化导致利率和国债收益率等有明显变化时,投资者需要特别注意Rho值。Rho值的大小受期权的到期时间、标的资产行情、波动率的影响。不管是看涨期权还是看跌期权,随着到期日的不断临近,Rho值逐渐趋向于0。不同之处在于,看涨期权Rho值非负,而看跌期权Rho值非正。这也表明离到期日越远,Rho的绝对值越大。由于中国一直奉行较为稳健的货币政策,无风险利率行情相对比较平稳,对于Rho值的应用,投资者只需要在交易实值期权时加以关注就可以了。对于虚值期权,特别是深度虚值期权,Rho值的影响几乎可以忽略不计。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

单腿期权策略的希腊字母特征是什么?

531

531

单一期权头寸,希腊字母单一且风险集中,如看涨期权Delta为正、Theta为负。

期权策略的希腊字母(Delta、Gamma等)如何应用?

728

728

Delta:衡量期权价格对标的价格的敏感度(如Delta=0.5表示标的涨1元,期权涨0.5元),用于计算对冲标的所需的期权数量。Gamma:衡量Delta的变化速度,Gamma高时,Delta...

如何管理期权交易的希腊字母风险?

605

605

Delta对冲:通过标的资产调整持仓,保持Delta中性。Gamma管理:定期调整Delta对冲比例。Vega对冲:交易波动率相关产品(如波动率指数期货)。

期权交易的希腊字母含义?

1588

1588

期权交易的希腊字母包括Delta、Gamma、Theta、Vega和Rho,分别衡量期权价格对标的资产价格、Delta对标的资产价格、期权价格随时间、期权价格对标的资产波动率、期权价格对无风险利...

期权希腊字母Gamma解谜

2326

2326

期权的风险敞口用了Delta、Gamma、Vega、Theta和Rho这五个希腊字母计量,其中Delta、Theta、Vega和Rho分别代表了标的资产价格、剩余到期时间、标的资产价格波动率和无风险利率对期权价格的影响,而Gamma的概念和作用是最难掌握和理解的。本文就将为投资者解开这一希腊字母的一切谜题。

首先说一说为什么...

期权中的希腊字母是什么意思?

1361

1361

以下是对期权中的希腊字母的解释:Delta(Δ):衡量期权价格对标的资产价格变动的敏感性。Delta值表示标的资产价格变动一个单位时,期权价格的预期变化量。Gamma(Γ):衡量Delta对标的资产价格变动的敏感性的变化率。Gamma值表示标的资产价格变动一个单位时,Delta的预期变化量。Theta(Θ):衡量时间流逝对期权价格的影响,即时间衰减。Theta值表示时间流逝一个单位时,期权价格的预期变化量。Vega(ν):衡量隐含波动率变动对期权价格的影响。Vega值表示隐含波动率变动一个单位时,期权价格的预期变化量。Rho(ρ):衡量...