锰硅、硅铁期货套期保值分析方法和风险管理

发布时间:2024-4-23 10:24阅读:27

编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

套期保值是指交易人在买进或卖出实际货物的同时,在期货上卖 出或买进同等数量的期货交易合同作为保值。它是一种为避免或减少 价格发生不利变动的损失,而以期货交易替代实物交易的一种行为。

买入套期保值一般是指企业为锁定原材料成本或者补充相应库 存,在期货合约上买入一定数量的合约。而卖出套期保值一般是企业 为锁定销售价格,在期货合约上卖出一定数量的合约。

1. 套期保值的风险管理

企业开展期货套期保值虽然构建了期现货市场的对冲机制,但从 单个市场来看,风险仍然存在。

套期保值将绝对价格的风险转变为基差风险。基差是指现货价格 和期货价格之间的价差,套期保值仍有面对期货和现货价格变化不同 步的风险,即基差风险,这是影响套期保值效果的主要风险。

此外,其它风险主要包括了流程风险(包括风控制度),现货端 销货能力的风险,库容风险,以及期货市场的杠杆效应带来的资金风 险等等。为了规避套期保值的风险,企业应该合理分析自身的经营风 险点,制定好详细的套保计划,完善制度和规范流程。有条件的企业 可以引进或与专业化的风险管理公司进行合作,通过期现风险管理公 司专业化的团队为整个套保交易进行咨询和服务,也可以针对企业个 性化的需求制定合作套保策略或提供个性化的解决方案。

在整个套期保值活动结束后,应按照系统的评估体系对套保结果 进行回溯,并从中总结经验教训,寻找不足,不断完善和改进套保方案。

2. 非标准品的套期保值和风险管理

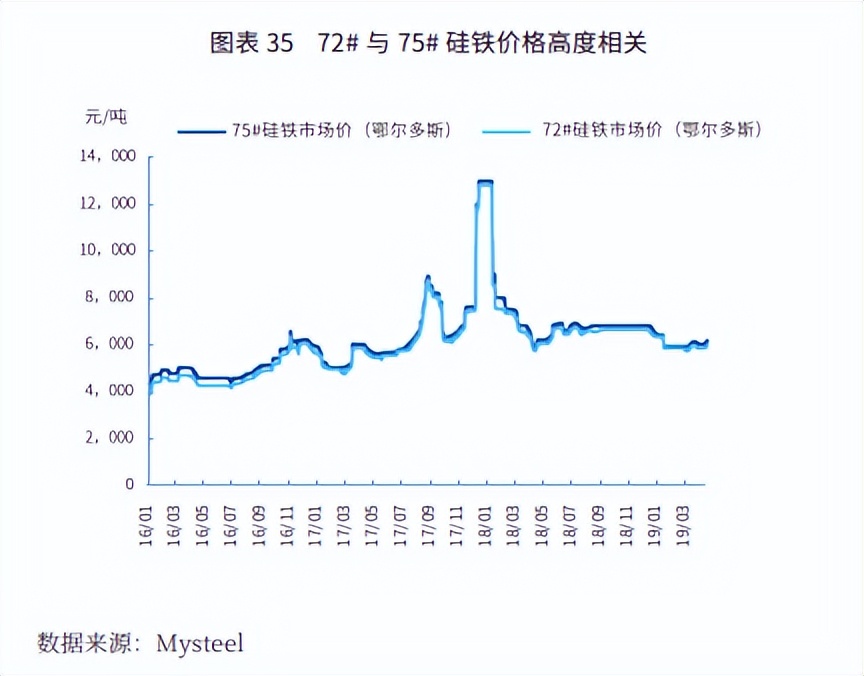

只要企业生产的产品和期货基准交割品的交割具备较强的相关 性,就可以利用期货合约进行套期保值。以硅铁为例,虽然基准交割 品为 72# 硅铁,但是 75# 硅铁和其相关性很高,达到了 0.998,两者价差非常稳定。

但是非标准进行套保需要关注额外的基差风险和交割风险。一方 面,比起相同产品的期现货价格,非标品的现货价和期货价之间的关 系需要进行更深层次的研究和跟踪,防止基差的不利变动影响套保效 果。另一方面,由于非标品难以进行交割或交割成本过高,在期现价格短期内难以回归的情况下,不能通过交割而实现期现价格的归一。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

15951983592

15951983592 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

双鸭山期货公司哪家大?开个户炒期货。

喀什期货公司哪家大?开个户炒期货。

双鸭山期货公司哪家大?开个户炒期货。

喀什期货公司哪家大?开个户炒期货。